Τα χρηματιστηριακά μέσα έχουν στρέψει τα φώτα τους στις ιχθυοκαλλιέργειες με αφορμή τη διαδικασία διάθεσης Νηρέα (ΝΗΡ) & Σελόντα (ΣΕΛΟ) σε νέα αφεντικά. Αντίθετα, ο μικρός Περσέας (ΠΕΡΣ), που σχετίζεται έμμεσα με τον κλάδο, προμηθεύοντάς τον ιχθυοτροφές, βρίσκεται στην αφάνεια και σε πολύ χαμηλή αποτίμηση. Όπως θα δούμε παρακάτω, το ότι είναι τόσο φθηνός, εξηγείται από κάποιους παράγοντες που δημιουργούν αβεβαιότητα και συνιστούν ρίσκο για τους επενδυτές. Όμως, η υποτίμηση φαίνεται υπερβολική και ίσως αποζημιώνει τον επενδυτή για αυτούς τους κινδύνους, καθιστώντας τον Περσέα μια ενδιαφέρουσα εναλλακτική επιλογή στον ευρύτερο κλάδο της Ιχθυοκαλλιέργειας.

Τα χρηματιστηριακά μέσα έχουν στρέψει τα φώτα τους στις ιχθυοκαλλιέργειες με αφορμή τη διαδικασία διάθεσης Νηρέα (ΝΗΡ) & Σελόντα (ΣΕΛΟ) σε νέα αφεντικά. Αντίθετα, ο μικρός Περσέας (ΠΕΡΣ), που σχετίζεται έμμεσα με τον κλάδο, προμηθεύοντάς τον ιχθυοτροφές, βρίσκεται στην αφάνεια και σε πολύ χαμηλή αποτίμηση. Όπως θα δούμε παρακάτω, το ότι είναι τόσο φθηνός, εξηγείται από κάποιους παράγοντες που δημιουργούν αβεβαιότητα και συνιστούν ρίσκο για τους επενδυτές. Όμως, η υποτίμηση φαίνεται υπερβολική και ίσως αποζημιώνει τον επενδυτή για αυτούς τους κινδύνους, καθιστώντας τον Περσέα μια ενδιαφέρουσα εναλλακτική επιλογή στον ευρύτερο κλάδο της Ιχθυοκαλλιέργειας.

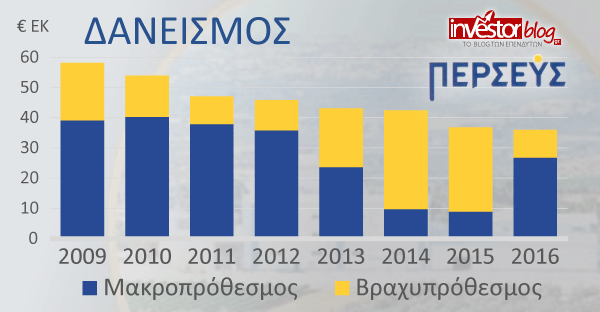

Ο Περσέας κατά το 2016 εμφάνισε Κύκλο Εργασιών ύψους €47.5εκ., μέγεθος που του προσδίδει ηγετικό ρόλο στην Ελλάδα. Εντούτοις, η χρηματιστηριακή του αξία κινείται περίπου δέκα φορές χαμηλότερα, στα €5εκ., με τη μετοχή στα 30λεπτά περίπου. Κάτι τέτοιο θα περιμέναμε να το δούμε σε ζημιογόνες ή σοβαρά υπερχρεωμένες επιχειρήσεις, με αμφιβολία για τη βιωσιμότητά τους. Στη προκειμένη περίπτωση, παρά τα μειωμένα κέρδη του 2016 (€0.57εκ.), η τελική γραμμή των αποτελεσμάτων κρατήθηκε θετική. Ο δε δανεισμός, είναι αρκετά υψηλός στα €36εκ., αλλά εμφανίζει τάση μείωσης και φαίνεται διαχειρίσιμος όσο η εταιρεία εξακολουθεί να είναι κερδοφόρος.

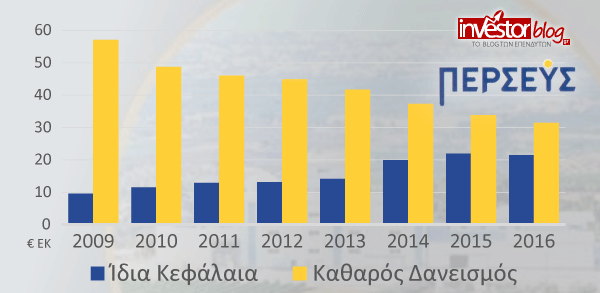

Ταυτόχρονα, τα Ίδια Κεφάλαια ύψους €21.5εκ. προσδίδουν κάποια αντοχή και δείχνουν για άλλη μια φορά την βαθιά υποτίμηση της μετοχής. Ο δείκτης Χρηματιστηριακής προς Λογιστική Αξία (P/BV), διαμορφώνεται σε μόλις 0.24. Θα ήταν πολύ καλό για τη μετοχή αν η χαμηλή αποτίμηση οφειλόταν απλά στον υψηλό δανεισμό και στο γεγονός πως οι μετοχές της μικρής κεφαλαιοποίησης βρίσκονται στο περιθώριο. Δυστυχώς, στον Περσέα εντοπίζουμε κάποια επιπρόσθετα αρνητικά στοιχεία που για πολλούς επενδυτές θα αποτελούσαν “κόκκινο πανί”.

Οι αμοιβές του ΔΣ αυξήθηκαν κατά το 2016 σε €1.8εκ. σε σχέση με €1.08εκ. την προηγούμενη χρονιά, συμβάλλοντας καθοριστικά στη μείωση της κερδοφορίας. Το ζήτημα δεν είναι απλά οικονομικό, αλλά και ζήτημα αρχής που δημιουργεί ερωτηματικά. Ευτυχώς, για το 2017 οι αμοιβές αυτές θα επιστρέψουν σε χαμηλότερα επίπεδα. Έπειτα, ο μέτοχος θα παρατηρήσει πως η συχνότητα και το επίπεδο ουσιαστικής ενημέρωσης δεν είναι τόσο πλούσιο. Από τη μια είναι κατανοητό, μια μικρότερη εταιρεία να διαθέτει περιορισμένους πόρους, ώστε να αντεπεξέλθει σε ανώτερες προδιαγραφές. Από την άλλη, όταν υπάρχει καλή διάθεση, μικρές παρεμβάσεις μπορούν να αλλάξουν την εικόνα προς το καλύτερο. Να μη ξεχνάμε βέβαια, πως εμείς οι ίδιοι οι μικρομέτοχοι φταίμε σε αυτό. Η δική μας αδιαφορία, ωθεί τις εισηγμένες να θεωρούν πως οι ετήσιες εκθέσεις και ενέργειές τους παραμένουν “απαρατήρητες” από το επενδυτικό κοινό. Το στενάχωρο είναι πως η εντύπωσή τους αυτή αποδεικνύεται εύστοχη. Για αυτό υποστηρίζω πως η δική μας ευθύνη είναι μεγάλη.

Η συμμετοχή μας στις Γενικές Συνελεύσεις και στο ΣΕΔ (Σύνδεσμος Επενδυτών) είναι σημαντική.

Η συμμετοχή μας στις Γενικές Συνελεύσεις και στο ΣΕΔ (Σύνδεσμος Επενδυτών) είναι σημαντική.

Έπειτα, ενώ η εταιρεία φέρει υψηλό δανεισμό και εξακολουθεί να επιβαρύνεται με ετήσιους τόκους ύψους περίπου €2εκ., το 2015 επένδυσε €5εκ. σε μετοχές της Τράπεζας Πειραιώς. Έτσι, είναι εκτεθειμένη στο κίνδυνο μεγάλων απομειώσεων. Ήδη έχει καταγράψει τέτοιες ζημιές στην κατάσταση συνολικών εσόδων και ίσως συνεχίσει να καταγράφει περισσότερες στο μέλλον, ειδικά στο ενδεχόμενο νέων τραπεζικών ΑΜΚ. Αν αντίθετα χρησιμοποιούσε τα κονδύλια αυτά για την αποπληρωμή του δανεισμού, θα μείωνε τον κίνδυνο, τη μόχλευση του ισολογισμού και το κόστος των τόκων. Εναλλακτικά, θα μπορούσε να αγοράζει ίδιες μετοχές, δημιουργώντας αξία για τους μετόχους και αντιμετωπίζοντας την τόσο χαμηλή αποτίμηση.

Οι ανησυχίες δε σταματούν εδώ. Ο Περσέας κατευθύνει το σύνολο σχεδόν των πωλήσεών του (88%), προς τη βασικό μέτοχό του Σελόντα. Επανειλημμένα έχω γράψει, πως είμαι πολύ επιφυλακτικός προς εισηγμένες που εξαρτώνται σε τόσο μεγάλο βαθμό και ελέγχονται από άλλους ομίλους.

Τότε, βάσει όλων των παραπάνω αρνητικών, γιατί κάποιος να θέλει να είναι αγοραστής μιας τόσο δανεισμένης επιχείρησης; Επειδή στις μετοχές, ενδιάμεσα μπαίνει ο παράγοντας της τιμής και της δυναμικής αλλαγών. Αν η τιμή είναι πολύ χαμηλή, ώστε να αποζημιώνει για κάποιους κινδύνους, και υπάρχουν στον ορίζοντα καταλύτες που είναι ικανοί να μεταβάλουν προς το καλύτερο την τρέχουσα εικόνα της επιχείρησης, αυτή μπορεί να μετατραπεί σε μετοχική ευκαιρία.

Στον Περσέα, αυτό που μπορεί να δράσει ως καταλύτης είναι οι αλλαγές που επέρχονται στα σχήματα που τον ελέγχουν και η επικείμενη αναδιάταξη του χάρτη της Ιχθυοκαλλιέργειες. Η εταιρεία ελέγχεται κατά 41.34% από τη Σελόντα και κατά 41.48% από τη Wise Management, συμφερόντων Κυριακού. Η Σελόντα βρίσκεται εν μέσω της διαδικασίας πώλησης σε νέους επενδυτές από τις τράπεζες, ενώ η έτερη πλευρά πρόσφατα σημαδεύτηκε από το θάνατο του μεγάλου επιχειρηματία. Πολλά σενάρια μπορεί κανείς να σκεφτεί, που να περιλαμβάνουν από αλλαγές στη διοίκηση ή ακόμα και κάποιου τύπου απορρόφηση, η αντίθετα αυτονόμηση. Προς το παρόν, όλα αυτά αποτελούν εικασίες, όμως προσφέρουν αυξημένες πιθανότητες ώστε, είτε να συμβούν αλλαγές που βελτιώσουν το επίπεδο διακυβέρνησης, είτε να οδηγήσουν στην αναβάθμιση των οικονομικών προοπτικών, είτε να προσφέρουν την ευκαιρία η μετοχή να πλησιάσει την εσωτερική της αξία (π.χ. δημόσια πρόταση, συγχώνευση). Φυσικά, κανείς δεν μπορεί να εγγυηθεί πως οι αλλαγές θα λειτουργήσουν πάντα προς το θετικότερο.

Άλλο ατού της μικρής εισηγμένης, είναι πως παρότι διαθέτει το προϊόν της στην Ελλλάδα, αυτό αποτελεί πρώτη ύλη για έναν από τους πιο εξαγωγικούς κλάδους της χώρας, την ιχθυοκαλλιέργεια. Έτσι, εμμέσως ο Περσέας αποτελεί εταιρεία με εξωστρεφή προσανατολισμό. Επιπλέον, μιας και πουλά ιχθυοτροφές και όχι ψάρια, δε χρειάζεται να διατηρεί για καιρό μεγάλα βιολογικά αποθέματα, και δεν επηρεάζεται τόσο έντονα από την κυκλικότητα των τιμών των ψαριών που κατά καιρούς έχουν οδηγήσει στην κατάρρευση εμβληματικούς ομίλους του κλάδου (Sea Farm, Ελληνικές Ιχθυοκαλλιέργειες, Δίας – Διάσωση Νηρέα, Σελόντα). Για αυτό και τα μεγέθη του Περσέα είναι πολύ πιο σταθερά, δίνοντάς του τη δυνατότητα να έχει επιβιώσει ακόμα και σε περιόδους όπου έφερε πολύ μεγαλύτερο δανεισμό από ότι σήμερα. Το μεγάλο ρίσκο αφορά το μέρος των συνολικών απαιτήσεων (€47.5εκ.), και τη μεγάλη εξάρτηση από ένα πελάτη (Σελόντα). Η ανακεφαλαιοποίηση της Σελόντα και ο έλεγχός της από της τράπεζες ήδη έχει μετριάσει αυτό τον κίνδυνο, ενώ οι αλλαγές που έρχονται ίσως τον περιορίσουν ακόμα περισσότερο.

Το γράφημα παρακάτω, δείχνει πόσο δυναμική είναι η πραγματικότητα στις επιχειρήσεις. Η βελτίωση στην περίπτωση του Περσέα είναι εντυπωσιακή τα τελευταία 8 χρόνια. Τα Ίδια Κεφάλαια έχουν υπερδιπλασιαστεί στα €21.5εκ., ενώ η εταιρεία έχει καταφέρει να μειώσει τον Καθαρό Δανεισμό κατά €25.5εκ. – από €57εκ. σε €31,5εκ., παρότι έχει επιβαρυνθεί με τόκους περίπου €19εκ. όλο αυτό το διάστημα. Έτσι, ο Καθαρός Δανεισμός σήμερα αποτελεί το 146% των Ιδίων Κεφαλαίων, ενώ το 2008 αποτελούσε το 596%!

Να σημειωθεί πως η Σελόντα πλήρωσε €0.70 ανά μετοχή για το 41,38% του Περσέα το 2007, σε μια εποχή που ο δανεισμός του ήταν πολύ σοβαρότερος. Προκαλεί εντύπωση και ενδιαφέρον, πως παρά την εντυπωσιακή απομόχλευση του ισολογισμού, η μετοχή βρίσκεται σήμερα πολύ χαμηλότερα, στα €0.30 περίπου.

Η μετοχή του Περσέα από το 2005. (Πηγή: FT.com)

Συνοψίζοντας, ο Περσέας είναι μια ενδιαφέρουσα επιθετική επιλογή στη μικρή κεφαλαιοποίηση. Οι κίνδυνοι έχουν να κάνουν με τον υψηλό της δανεισμό, την έντονη εξάρτησή της από μεγαλύτερους ομίλους, την περιορισμένη ορατότητα-πληροφόρηση, καθώς και ορισμένες επιλογές που δημιουργούν ερωτηματικά. Οι ευκαιρίες έχουν να κάνουν με την εντυπωσιακή τάση βελτίωσης του ισολογισμού και τη δυναμική αλλαγών που ενδέχεται να φέρουν οι εξελίξεις στον υποσχόμενο κλάδο της ιχθυοκαλλιέργειας.

![]() Η χαμηλή αποτίμηση του Περσέα, εξασφαλίζει πως ο επενδυτής στη χειρότερη περίπτωση θα χάσει την τιμή που πληρώνει, που είναι μόλις το ¼ ίδιων κεφαλαίων, ενώ δύναται, εν όψει πιθανών αλλαγών, να κερδίσει πολλά περισσότερα. Θεωρώ πως αγοράζοντας κανείς Νηρέα ή ακόμα χειρότερα Σελόντα, πληρώνει περισσότερα και διακινδυνεύει περισσότερα. Κατά την άποψή μου, ο Περσέας αποτελεί καλύτερη εναλλακτική μετοχική επιλογή στον ευρύτερο κλάδο της ιχθυοκαλλιέργειας. Ο Περσέας θυμίζει την περίπτωση του Γαλαξιδίου (ΓΑΛΑΞ), που είχε αναφερθεί εδώ. Ενώ οι περισσότεροι επενδυτές το αγνοούσαν, προτιμώντας τους “πρωταθλητές” του κλάδου, μετοχικά το Γαλαξίδι τους “έσκισε”.

Η χαμηλή αποτίμηση του Περσέα, εξασφαλίζει πως ο επενδυτής στη χειρότερη περίπτωση θα χάσει την τιμή που πληρώνει, που είναι μόλις το ¼ ίδιων κεφαλαίων, ενώ δύναται, εν όψει πιθανών αλλαγών, να κερδίσει πολλά περισσότερα. Θεωρώ πως αγοράζοντας κανείς Νηρέα ή ακόμα χειρότερα Σελόντα, πληρώνει περισσότερα και διακινδυνεύει περισσότερα. Κατά την άποψή μου, ο Περσέας αποτελεί καλύτερη εναλλακτική μετοχική επιλογή στον ευρύτερο κλάδο της ιχθυοκαλλιέργειας. Ο Περσέας θυμίζει την περίπτωση του Γαλαξιδίου (ΓΑΛΑΞ), που είχε αναφερθεί εδώ. Ενώ οι περισσότεροι επενδυτές το αγνοούσαν, προτιμώντας τους “πρωταθλητές” του κλάδου, μετοχικά το Γαλαξίδι τους “έσκισε”.

Όπως και να έχει, οι επενδυτές καλό είναι να διατηρούν ένα διαφοροποιημένο χαρτοφυλάκιο και να μην έχουν όλα τα αυγά σε ένα καλάθι. Ειδικά σε επιθετικές μετοχικές επιλογές, όπως ο Περσέας.

Το Investorblog το Σεπτέμβρη έκλεισε τα 10 Χρόνια. Αν σας αρέσει το περιεχόμενο του, δώστε του δύναμη, κοινοποιώντας τα άρθρα και και κάνοντας “like” στη σελίδα στο Facebook.

* Όσοι μέτοχοι ενδιαφέρονται για τη μετοχή του Περσέα, έχει δημιουργηθεί Ομάδα στο Facebook εδώ.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.

English

Καλησπέρα κε. Κουτσουμπέ, με αφορμή το άρθρο σας για τον Περσέα θέλω να σας ρωτήσω όσον αφορά την προσέγγιση value investing & fair value το θέμα της διασποράς/εμπορευσιμότητας μιας επένδυσης σε μετοχική ή μη αξία καθώς και της συμμετοχής αξιών με μηδενική σχεδόν εμπορευσιμότητα στο χαρτοφυλάκιο Ελληνική Ελπίδα.

Πως αντιπαρέρχεστε αυτόν τον περιορισμό ρευστοποίησης? Θεωρώ ότι δεν υπάρχει δίκαιη αποτίμηση σε εταιρίες με μηδαμινή εμπορευσιμότητα καθώς η αγορά δεν μπορεί να διαμορφώσει τις τιμές αυτών εταιριών μέσα από την αγοραπωλησία. Μεγαλύτερη δυνατότητα ρευστοποίησης έχει ένα ακίνητο από τον Περσέα αυτή τη στιγμή…

Η όποια μετοχική τοποθέτηση σε τεμάχια ενός χαρτοφυλακίου δεν θα πρέπει να είναι συνάρτηση με την μέση εμπορευσιμότητα του μετοχικού τίτλου, ούτως ώστε να δίνεται η δυνατότητα ρευστοποίησης της θέσης?

Επιπρόσθετα, για τον ίδιο λόγο η επιτροπή κεφαλαιαγοράς έχει επιβάλλει πρόστιμα κατά βασικών μετόχων εταιριών οι οποίοι εκτελούσαν προσυμφωνημένες συναλλαγές καθώς δεν μπορούσαν να ρευστοποιήσουν λόγω πολύ χαμηλής εμπορευσιμότητας.

Σας ευχαριστώ για τον εποικοδομητικό μας διάλογο.

Γιώργος

Γεια σας,

το μέγεθος της “δίκαιης τιμής” ή εσωτερικής αξίας (intrisnic value) στο Value Investing δεν εξαρτάται από τη χρηματιστηριακή τιμή και την εμπορευσιμότητα.

Η δίκαιη τιμή είναι αυτό που πιστεύει ο Value Investor πως αξίζει η μετοχή. Από εκεί και πέρα, συγκρίνει αυτή την τιμή με την τιμή που του προσφέρεται από την αγορά και έτσι προκύπτει το “margin of safety”, που αποτελεί περιθώριο ασφαλείας στη περίπτωση λάθους εκτίμησής του, αλλά επίσης σχετίζεται και με την προσδοκόμενη απόδοση, εφόσον αποδειχθεί σωστός.

Η εμπορευσιμότητα, λοιπόν, δεν επηρεάζει τη διαδικασία αποτίμησης και αξιολόγησης. Αυτό που μπορεί να επηρεάσει είναι τη δυνατότητα του επενδυτή να αγοράσει σε αυτή τη συγκεκριμένη τιμή ή τη δυνατότητά του να αποχωρήσει, ειδικά στην περίπτωση που ενδιαφέρεται να επενδύσει μεγάλα κεφάλαια.

Συνήθως, ακόμα και σε τόσο χαμηλή συναλλακτική δραστηριότητα, ο υπομονετικός επενδυτής αν στήσει εντολές θα καταφέρει να αγοράσει, ίσως και χαμηλότερα…Αν, βιάζεται η βλέπει μεγάλη ευκαιρία, θα αναγκαστεί να πληρώσει premium, αγοράζοντας μετοχές πιο ψηλά.

Αν δεν έχει επενδύσει μεγάλα ποσά σε συγκεκριμένο τίτλο, οι υποθέσεις του βγουν αληθινές και η αγορά εκτιμήσει κάποια στιγμή την αξία, η έξοδος του δεν θα είναι τόσο δύσκολη. Γιατί συνήθως η καλύτερη αποτίμηση θα συνδυάζεται και με ενδιαφέρον που θα σημάνει αυξημένη συναλλακτική δραστηριότητα.

Ο Περσέας δημοσίευσε το εξάμηνο:

http://www.perseusgroup.gr/pdf/%CE%A0%CE%95%CE%A1%CE%A3%CE%95%CE%A5%CE%A3%20-%20%CE%95%CE%BE%CE%B1%CE%BC%CE%B7%CE%BD%CE%B9%CE%B1%CE%AF%CE%B1%20%CE%9F%CE%B9%CE%BA%CE%BF%CE%BD%CE%BF%CE%BC%CE%B9%CE%BA%CE%AE%20%CE%88%CE%BA%CE%B8%CE%B5%CF%83%CE%B7%20%CE%91%20%CE%95%CE%BE%CE%B1%CE%BC%CE%AE%CE%BD%CE%BF%CF%85%202017.pdf

Με μια πρώτη ανάγνωση προκύπτει εντυπωσιακή πτώση του δανεισμού, μέσα από την παράλληλη μείωση των απαιτήσεων…Πολύ θετική αυτή η εξέλιξη…

[…] 20 Σεπτέμβριος 2017 Greek Stock Market, Δημήτρης Κουτσουμπός, Ελληνικές μετοχές, Θεμελιώδης ανάλυση,Χρηματιστήριο 3 Σχόλια […]

Πάνω από το €1 η μετοχή, όταν πριν από λίγους μήνες που γράφτηκε το άρθρο ήταν στο €0,30. Πλέον πάνω από το €1 δε θεωρώ τη μετοχή ευκαιρία.

Δημήτρη συγχαρητήρια για την επιλογή! Αν και δεν την είχα τη συγκεκριμένη μετοχή, χαίρομαι για την καλή ” ψαριά” σου. Βέβαια μετά από ένα τριπλασιασμό της τιμής φυσικά και δεν μπορεί να θεωρηθεί ευκαιρία.

Ευχαριστώ Γιάννη.

Ναι σε αυτού του τύπου τις μετοχές τα περιθώρια ανόδου είναι εφάπαξ. Εκτός αν αλλάξει κάτι δραστικό στις προοπτικές τις εταιρείας.

Σε άλλου τύπου μετοχές, ένας τριπλασιασμός στη διάρκεια του χρόνου, μπορεί να μην ακυρώσει την ευκαιρία.

Όπως και να έχει, για μένα η διαδικασία είναι: Σήμερα θα την αγόραζα; Θα επέλεγα να βάλω φρέσκα λεφτά εκεί; Δηλαδή, η επαναξιολόγηση. Η απάντηση για τον Περσέα κατά την άποψή μου είναι πως δε θα έδινα 1€ ανά μετοχή. Η μετοχή μπορεί να πάει και στα €2 και παντού. Η άποψή μου είναι πως το upside έχει περιοριστεί και το downside έχει μεγαλώσει.

Καλησπέρα Δημήτρη,

συγχαρητήρια και από μένα για την εξαιρετική επιτυχία σου. Απόδοση + 233% σε λίγους μήνες. Ήσουν άφθαστος ως προς το χρόνο που επέλεξες για την παρουσίαση της εταιρείας.

Καλημέρα,

ευχαριστώ πολύ. Αν και σταδιακά έχω αρχίσει και φεύγω χαμηλότερα. Λειτούργησε γρήγορα γιατί υπήρχε ο καταλύτης των εξελίξεων στην ιχθυοκαλλιέργεια, ενώ οι περισσότεροι αγνοούσαν τη μετοχή.