του Μιλτιάδη Κοτζιάμπαση

του Μιλτιάδη Κοτζιάμπαση

Μέσα στον χαμό ανακοινώσεων αποτελεσμάτων εξαμήνου της Παρασκευής (κλασικό στοιχείο του Έλληνα να τα αφήνει όλα τελευταία στιγμή) υπήρξαν μερικές εταιρείες που ξεχώρισαν. Σε πιο ολοκληρωμένο επίπεδο, κατά την άποψή μου, αντικρίσαμε μια βελτιωμένη εικόνα αποτελεσμάτων από τις περισσότερες εισηγμένες, κάτι που ίσως αφήνει μια νότα αισιοδοξίας.

Γενικά, όταν πρόκειται για επένδυση σε κρατική εταιρεία το σκέφτομαι διπλά και τριπλά, καθώς γνωρίζω πως αυτή μπορεί να αποτελέσει έρμαιο στα χέρια του οποιουδήποτε που κάθε φορά κυβερνά, για πολιτικούς ή άλλους λόγους. Δε θα επεκταθώ περισσότερο, καθώς, οι περισσότεροι και περισσότερες που δεν στρουθοκαμηλίζετε, γνωρίζετε το ζήτημα για το οποίο μιλάω… Έτσι συνήθως ακολουθώ το ρητό του Samuel Beckett : “Μη με αγγίζεις! Μη με ρωτάς! Μη μου μιλάς! Μείνε μαζί μου.” Στην περίπτωση της ΕΥΑΘ (ΕΥΑΠΣ) όμως τα αποτελέσματα εξαμήνου αποδεικνύουν πως καμιά φορά πρέπει να σπάμε τα ταμπού μας και να ρίχνουμε και καμία ματιά σε κάτι που ίσως επιλεκτικά έχουμε απορρίψει.

Θα προχωρήσω λοιπόν παρακάτω σε μια σύντομη ανάλυση των οικονομικών στοιχείων της εταιρείας.

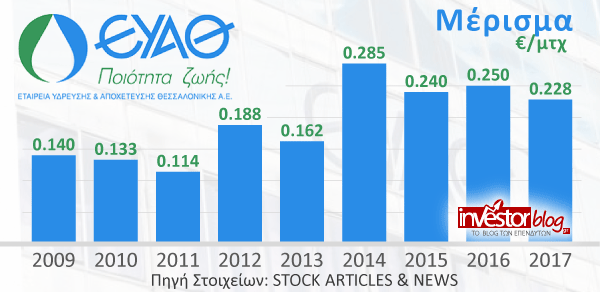

Όπως μπορείτε να δείτε στο παραπάνω διάγραμμα, η εταιρεία είναι κάθε χρόνο συνεπής στο ραντεβού της με τους μετόχους. Βέβαια, αυτό δεν αποτελεί παγκόσμια πρωτοτυπία, καθώς διεθνώς οι εταιρείες ύδρευσης φημίζονται για τον αμυντικό τους χαρακτήρα και τις μερισματικές τους αποδόσεις. Στην Ελλάδα της κρίσης όμως, ένας λόγος παραπάνω που οι τιμές των μετοχών υπήρξαν για μεγάλο διάστημα υποτιμημένες προσφέροντας πολλές ευκαιρίες στους επενδυτές. Αυτή τη στιγμή η μετοχή στα 4,43€ τρέχει με 5% και λίγο παραπάνω μερισματική απόδοση όταν στο εξωτερικό οι αντίστοιχες έχουν πάνω-κάτω τη μισή. Να μην επαναλάβω πάλι τη λατρεμένη μου ερώτηση και γίνομαι γραφικός: «Πόσο επιτόκιο είπαμε δίνει η τράπεζα;;;».

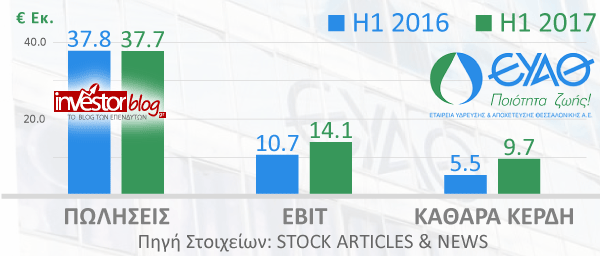

Προχωρώντας παρακάτω, άνετα αποκωδικοποιεί κανείς τα διαγράμματα που ακολουθούν.

Την ίδια στιγμή που κύκλος εργασιών και ιδία κεφάλαια παρουσίασαν μικρή αύξηση, τα καθαρά κέρδη στο εξάμηνο σημείωσαν αύξηση κατά 76,58%, πλησιάζοντας το ψυχολογικό όριο των €10 εκ. Αν συνεχιστεί αυτή η πορεία και στο δεύτερο εξάμηνο, τότε το P/E θα διαμορφωθεί σε πολύ ελκυστικά επίπεδα για μια τόσο μερισματούχα μετοχή. Την ίδια στιγμή ο δείκτης P/BV είναι περίπου 1, δηλαδή φυσιολογικός.

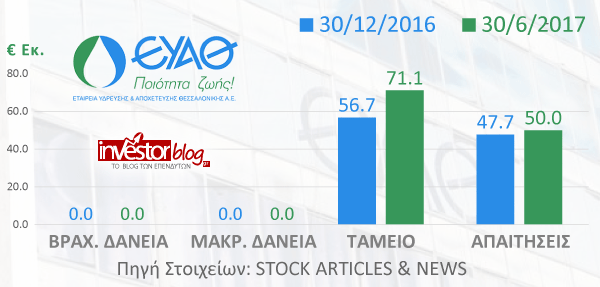

Επιπροσθέτως, όπως βλέπουμε στο επόμενο διάγραμμα, τα διαθέσιμα της εταιρείας ξεπέρασαν τα €71 εκ. και οι απαιτήσεις από πελάτες άγγιξαν τα €50εκ.

Αν αναλογιστούμε το γεγονός πως η εταιρεία έχει μηδενικό δανεισμό και 36εκ. μετοχές, τότε, χωρίς να συνυπολογίζουμε τις απαιτήσεις, μιλάμε για λίγο λιγότερο από 2€ ανά μετοχή στο ταμείο, όπως προείπα.

Στο σημείο αυτό θέλω να σημειώσω πως, σύμφωνα με την εταιρεία, η αύξηση των ταμειακών διαθέσιμων σε αυτό το επίπεδο οφείλεται στην πληρωμή του μερίσματος μετά τη λήξη της διαχειριστικής περιόδου του α’ εξαμήνου 2017. Αν αφαιρέσουμε λοιπόν περίπου τα €8 εκ. που ήταν το μέρισμα, τότε μιλάμε για μια αύξηση περίπου των €6.5 εκ. Άλλο ένα μέρισμα δηλαδή…

Δε θα μου έκανε εντύπωση αν η μερισματική απόδοση αλλάξει προς τα πάνω… Αλλά και στα ίδια επίπεδα να παραμείνει, δεν τη θεωρώ διόλου άσχημη. Όπως και να έχει, μιλάμε για μια εταιρεία με υγιή ισολογισμό και αρκετές προοπτικές ανάπτυξης, γι’ αυτό έχει προσελκύσει και το ενδιαφέρον τόσων ξένων επενδυτών.

Για επενδυτές οι οποίοι δεν επιθυμούν υψηλές συγκινήσεις, αλλά μικρότερο ρίσκο, εγκρίνεται ανεπιφύλακτα, όπως και η αδερφή της η ΕΥΔΑΠ (ΕΥΔΑΠ). Παραμένει το αρνητικό του κρατικού κινδύνου, αλλά, μιας και οι λογαριασμοί του νερού δεν είναι επιβαρυμένοι με φόρους και οι εταιρείες είναι απαλλαγμένες από δάνεια, ο κίνδυνος είναι σαφώς μικρότερος.

Επένδυση στο μέρισμα λοιπόν και μακροχρόνια απόσβεση κεφαλαίου για όσες και όσους έχουν υπομονή.

Μιλτιάδης Κοτζιάμπασης

bullmarketsblog@gmail.com

* Τα όσα δημοσιεύονται δεν αποτελούν σε καμιά περίπτωση “επενδυτική πρόταση” ή προτροπή για οποιαδήποτε πράξη αγοράς ή πώλησης μετοχών και άλλων κινητών αξιών. Είναι αποτέλεσμα προσωπικής έρευνας και μελέτης. Έχουν αποκλειστικά ενημερωτικό και ψυχαγωγικό χαρακτήρα!

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Dimitrios Koutsoubos

Μιλτιάδη, όντως πολύ δυνατό το μέρισμα….ρέει και κάνει και ωραίο ήχο…χαχα

Αν εξομαλυνθεί ακόμα περισσότερο η πολιτική κατάσταση, αντιμετωπιστούν οι απαιτήσεις και γίνει και καμιά επιστροφή κεφαλαίου, οι υπεραξίες που μπορούν να προκύψουν είναι όντως πολύ μεγάλες. Και έχεις να κάνεις, όπως λες, με ένα utility σταθερό, με μεγάλα περιθώρια και χωρίς ανταγωνισμό.

Σε μια κανονική χώρα, η αποτίμηση θα ήταν πολύ μεγαλύτερη….Ωραίες οι σκέψεις σου, μπράβο!

Miltiadis Kotziampasis

Ευχαριστώ πολύ Δημήτρη. Το μια κανονική χώρα που είπες λέει πολλά… Βεβαία αυτό μπορεί να αποτελεί ευλογιά και κατάρα μαζί…

Σάββας Κιρκόντζογλου

Η αγαπημένη μου μετοχή τα τελευταία 2 χρόνια.Άρχισα να χτίζω θέσεις από τα 2,47€ καθώς και τότε υπήρχε αυτή η κρυφή υπεραξία που οι περισσότεροι επενδυτές δεν μπορούσαν να δουν.Μερισματική απόδοση σταθερά πάνω από το 5% και ένα ταμείο βουνό το οποίο πιστεύω κάποια στιγμή είτε θα επιστραφεί στους μετόχους ως μέρισμα είτε ως επιστροφή κεφαλαίου.Το παράδειγμα του ΟΛΘ είναι οδηγός.Οι απαιτήσεις δεν με φοβίζουν γιατί κατά κύριο λόγω είναι απο δήμους και ΟΤΑ..οπότε με ένα μαγικό τρόπο κάποια στιγμή θα διακανονιστούν όπως έγινε στο παρελθόν.Το μόνο μείον για μένα..οι προσλήψεις..οι οποίες δεν ξέρω κατα πόσο θα ανεβάζουν τα έξοδα μισθών αλλά και το πόσο έργο θα παράγουν καθότι υποτίθεται ότι θα περιοριστούν οι εργολάβοι.Σε περαιτέρω μετοχοποίηση(αφού ιδιωτικοποίηση δεν γίνεται να γίνει) σίγουρα οι Γάλλοι θα είναι στη γωνία και θα καραδοκούν.Ένα ακόμη σύν μακροπρόθεσμα.

Miltiadis Kotziampasis

Φίλε μου, συμφωνώ σε όλα… Έχω επίσης την αίσθηση ότι εσύ δε θα αργήσεις και τόσο να κάνεις απόσβεση… 😉

Panos

Καλησπέρα,

προσωπικά αποφεύγω και εγώ να εμπλακώ με κρατικές ΑΕ ή ακόμα και αυτές που εξαρτώνται σημαντικά από το Δημόσιο.

Δεν έχω εικόνα των οικ. καταστάσεων της ΕΥΑΘ, οπότε εύλογα μου έρχονται στο μυαλό 2 βασικές απορίες κ. Κοτζιάμπαση, εάν γίνεται να διαλευκανθούν θα βοηθούσε στην καλύτερη αξιολόγηση/αποτίμηση της εταιρείας:

1/ Με σταθερό τον τζίρο, τόσο τα EBIT όσο και τα καθαρά κέρδη φαίνονται σημαντικά αυξημένα. Υποθέτω (αυθαιρέτως) ότι και το ΜΠΚ λόγω της φύσης των εργασιών και της μης εμπλοκής συν. ισοτιμιών πρέπει να είναι διαχρονικά σταθερό με μικρές αποκλίσεις.

Γνωρίζουμε γιατί αυξήθηκαν τόσο πολύ? Είχε μείωση λειτ. εξόδων? Υπήρξαν έκτακτα αποτελέσματα (ή έκτακτες ζημιές πέρυσι)? Τα προηγούμενα έτη που κυμαίνονταν περίπου τα μ.φ. κέρδη?

2/ Γνωρίζουμε σε τι ποσοστό κινούνται οι επισφάλειες και τι προβλέψεις επ’ αυτών έχει η εταιρεία (υποθέτω ότι μεγαλοοφειλέτες θα είναι δήμοι/ΟΤΑ)? Μήπως η αύξηση/ μείωση των προβλέψεων επηρέασε τα αποτελέσματα?

Τέλος, υπάρχει μήπως (λόγω ισχυρής ρευστότητα) χαρτοφυλάκιων επενδύσεων π.χ. ελληνικών τραπεζών από ΑΜΚ, όπως έχουν αναγκαστεί να έχουν άλλες κρατικές ΑΕ?

Ευχαριστώ εκ των προτέρων.

Miltiadis Kotziampasis

Ευχαριστώ πολύ για τα ερωτήματά σας. Όλοι γνωρίζουμε πως οι ισολογισμοί είναι μια φωτογραφία για περιορισμένο χρονικό διάστημα. Όπως και να έχει, η μελέτη τους μας δίνει πολλά χρήσιμα στοιχεία.

Στα ερωτήματα που θέσατε τώρα, στο παρακάτω link μπορείτε να δείτε την πορεία του κύκλου εργασιών της εταιρείας από το 2017: https://bull-markets.blogspot.gr/2017/10/eyapsath-revenue-from-2009.html

Το Σάββατο στο ίδιο site θα υπάρχουν τα διαχρονικά στοιχεία της εταιρείας στα περισσότερα μεγέθη, μεταξύ αυτών και τα Κ.Μ.Φ.

Όσον αφορά τις προβλέψεις της εταιρείας, αυτές κινήθηκαν από τα 23 εκ. πέρσι στα 24 εκ φέτος κατά προσέγγιση. Το 2016 έτρεχαν με αύξηση 2,7εκ στο εξάμηνο ενώ φέτος ήταν λίγο πάνω από ένα. Η υπόλοιπη αύξηση κερδών επήλθε από την περικοπή λειτουργικών εξόδων και εξόδων διοίκησης, πράγμα εντυπωσιακό για δημόσια εταιρεία.

Σχετικά με τη συμμετοχή σε ΑΜΚ τραπεζών δεν έχω ακούσει ή διαβάσει κάτι, όπως με την ΕΥΔΑΠ. Πολύ ευχαρίστως, αν γνωρίζετε κάτι επί του θέματος, να το μοιραστείτε μαζί μας.

Σε κάθε περίπτωση νομίζω πως οι προβλέψεις σε σύγκριση με το ταμείο και τις απαιτήσεις της εταιρείας παραμένουν σε ελεγχόμενα επίπεδα.

Ευχαριστώ πολύ

Panos

Καλησπέρα και πάλι.

Ευχαριστώ για την απάντησή σας, αν και στα πεταχτά πρόλαβα να δω στο ενδιάμεσο τα οικ. στοιχεία του 2016 για να πάρω μια εικόνα. Η άποψη μου για την εταιρεία, επαναλαμβάνω μέσα από το πρίσμα μιας γρήγορης ματιάς:

– Σίγουρα πρόκειται για μια υγιή χρημ/κά εταιρεία, αδάνειστη, μονοπώλιο και διαχρονικά κερδοφόρα. Οι πιθανότητες είναι μελλοντικά να δούμε εύκολα τα 6 ή 7 ευρώ, όπως έχει κάνει και στο παρελθόν, ακόμα και εάν έχει προηγηθεί διόρθωση.

– Ο τζίρος παραμένει διαχρονικά σταθερός, ενώ και τα κέρδη δεν παρουσιάζουν μεγάλες αποκλίσεις (εν αντιθέση με την ΕΥΔΑΠ)

– Ειδικότερα τώρα, από τα σημεία ανησυχίας, προσωπικά θα εστίαζα ιδιαίτερα στην σελ.148 των οικ. κατ/ων 2016 (http://www.eyath.gr/swift.jsp?CMCCode=060604&extLang=) όπου φαίνεται ότι:

——-> για τις βραχ. απαιτήσεις 26 εκ. δεν υπάρχει καμία πρόβλεψη (οκ αυτό, αν και άλλο η καθ/ση πληρωμής 2 μηνών και άλλο 12 μηνών)

——> για τις μακρ. απαιτήσεις (ανείσπρακτα ποσά >12 μηνών) ποσού 38,5 εκ. υπάρχουν προβλέψεις μόνο για τα 23,2 εκ. και για το υπόλοιπο 15,3 εκ. εκτιμάται ότι θα πληρωθούν κανονικά (ενώ το 50% αυτών ανήκουν σε ιδιώτες!)

– Επίσης στην σελ. 162 αναφέρεται ότι εναντίον της εταιρείας υφίστανται διεκδικήσεις ποσού 30 εκ., για τις οποίες έχει σχηματσθεί πρόβλεψη 6,5 εκ.

Για τα 2 παραπάνω, ούτε προφήτης είμαι, ούτε μπορώ να γνωρίζω πως θα εξελιχθούν οι επισφάλειες ή οι νομικές διεκδικήσεις εναντίον της ΑΕ. Απλά είναι σημεία που χρήζουν προσοχής, καθώς σε ενδεχόμενο αρνητικής εξέλιξης μπορούν να πλήξουν σημαντικά την όποια κερδοφορία (και νομίζω θα έπρεπε να αναφέρονται στο άρθρο στο πλαίσιο ανάλυσης των κινδύνων).

– Για μένα η μεγαλύτερη ανησυχία παραμένει ο δημόσιος χαρακτήρας και η εξάρτηση των μεγεθών από κάποια πολιτική απόφαση, π.χ. στα πλαίσια εμφάνισης κοιν. πολιτικής να αποφασίσει ο αρμόδιος υπουργός να μειώσει την χρέωση/κυβικό κατά 10% ή να κουρέψει/διαγράψει οφειλές ευπαθών κοιν. ομάδων. Ή ακόμα να αυξήσει τις προσλήψεις (κάπου διάβασα για 150 νέες προσλήψεις, εάν δεν λανθάνω … το προσωπικό της εταιρείας είναι περίπου 230). Ή να αναγκάσει το Δ.Σ. να αγοράσει τραπεζικές μετοχές από ΑΜΚ, όπως έκανε με την ΕΥΔΑΠ, χρεώνοντάς την με μια τεράστια χασούρα, άσχετη με το αντικείμενό της (και έπληξε σχεδόν το ήμισυ της κερδοφορίας της πέρυσι).

Όλα τα παραπάνω αποτελούν προσωπική “ανάγνωση” και σε καμία περίπτωση δεν αποτελούν μομφή προς την εταιρεία. Επαναλαμβάνω, ότι σε γενικές γραμμές παρουσιάζει υγιή χρημ/κή εικόνα, με υψηλό μέρισμα και σημαντικές πιθανότητες ανόδου. Απλά, για μένα που δεν είμαι μέτοχος, θα την ήθελα σε κάπως χαμηλότερη αποτίμηση προκειμενου να αναλάβω τα όποια ρίσκα περιγράφω πιο κάνω, να έχω αυτό το περιθώριο έκτπωσης που αναφέρει και ο κ. Κουτσουμπος ενίοτε. Όποιος μάλιστα την έχει αγοράσει σημαντικά χαμηλότερα, κάνένα θέμα.

Ελπίζω η παραπάνω ανάλυση να βοηθήσει συμπληρωματικά τυχόν ενδιαφερόμενους.

Miltiadis Kotziampasis

Νομίζω πως συμπληρώσατε άριστα το άρθρο. Σε κάθε περίπτωση, παρακολουθούμε από κοντά την εταιρεία και φυσικά δεν ερωτευόμαστε ποτέ μια μετοχή… Καλό Βράδυ