του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Είναι δυστύχημα για τον Έλληνα επενδυτή, πως τη στιγμή που οι μετοχικές επενδύσεις στη χώρα του φέρουν μεγάλες αβεβαιότητες και κινδύνους, η διέξοδος στις αγορές του εξωτερικού να μην είναι ιδιαίτερα ελκυστική. Ο λόγος είναι οι υψηλές αποτιμήσεις της Wall Street που συνεχίζουν να γίνονται υψηλότερες. Πολύ λίγες εταιρείες παρουσιάζουν λογικούς επενδυτικούς αριθμοδείκτες, και όταν συμβαίνει συνήθως δεν λείπει η αρνητική αιτία που να το δικαιολογεί. Για να μιλήσουμε όντως για “ευκαιρίες” μένει να πειστούμε πως η κατά τα άλλα υπεραισιόδοξη αγορά είναι ταυτόχρονα άδικη και υπερβολικά φοβική για αυτές τις μεμονωμένες περιπτώσεις. Οφείλουμε να ψάχνουμε αρκετά βαθύτερα όταν στα ραντάρ εμφανιστεί μια ελκυστική στα νούμερα μετοχή, όπως αυτή της Transcontinental (TCL.A:TOR).

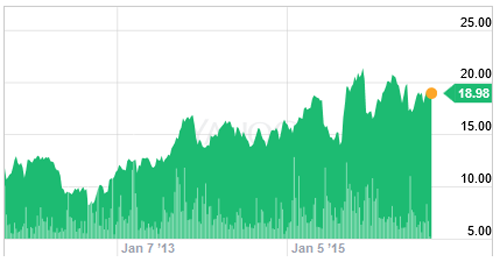

Η πορεία της μετοχής της Transcontinental τα τελευταία 5 χρόνια. (πηγή: Yahoo Finance)

Τι φωνάζει “αγόρασε με”;

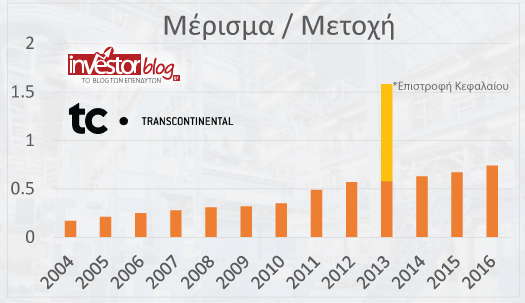

Αφορμή να ξετρυπώσω τη μετοχή, στάθηκε η συνεργασία μου με Value Investor του εξωτερικού (The Broken Leg) που χρησιμοποιεί μεθόδους που δίδαξε ο πατέρας του Value Investing Benjamin Graham. Η μερισματική απόδοση της Transcontinental αγγίζει το 4%, το P/E είναι μικρότερο από 10 και τα ίδια κεφάλαια περισσότερα από τα ξένα. Παράλληλα, η εταιρεία χρόνο με το χρόνο αυξάνει το μέρισμα που διαμοιράζει στους μετόχους, όπως ξεκάθαρα φαίνεται στο παρακάτω γράφημα. Εν αντιθέσει με τα εδώ ήθη, η καναδέζικη εισηγμένη ακολουθεί μια σταθερή πολιτική όσον αφορά το μέρισμα. Δεν το αυξομειώνει ευκαιριακά, ανάλογα με τη βραχυπρόθεσμη εξέλιξη των οικονομικών της μεγεθών, αλλά φροντίζει οι επενδυτές της να μπορούν να υπολογίζουν σε μια στέρεα, αυξανόμενη πρόσοδο, ανώτερη του τόκου της τράπεζας. Θα ήταν ανησυχητικό αν αυτές οι διανομές συστηματικά δεν υποστηρίζονταν από τη κερδοφορία, κάτι που ευτυχώς δεν συμβαίνει. Τα 74 λεπτά/μετοχή μερίσματος, υπερκαλύπτονται άνετα από την παραγωγή κερδών ανώτερων των $2/μετοχή. Μόνο αν τα οικονομικά αποτελέσματα επιδεινώνονταν δραματικά και για μεγάλο διάστημα θα έθεταν το “παχυλό” μέρισμα σε κίνδυνο.

Οι διανομές της Transcontinental προς τους μετόχους της

Βασικά Οικονομικά Στοιχεία και Θεμελιώδη

*Οι τιμές αναφέρονται σε καναδικά δολάρια $CAD. Οι υπολογισμοί έχουν γίνει με τιμή μετοχής $18,81

Αναμενόμενα κέρδη/μετοχή: $2,28

Αναμενόμενο P/E: 8.25x

Τιμή/ Λογιστική Αξία: 1,46x

Μερισματική απόδοση: 3,93%

Ίδια Κεφάλαια / Ενεργητικό

Με Σύνολο Κεφαλαίων $1952εκ. και ίδια κεφάλαια ύψους $1001εκ., διαμορφώνεται δείκτης Ιδίων/Ενεργητικό ανώτερος του 50%, δείχνοντας την υγεία του ισολογισμού.

Προσέγγιση δίκαιης τιμής

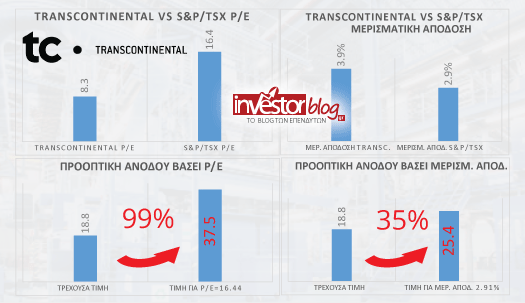

Αυτή τη στιγμή το P/E του καναδικού δείκτη S&P/TSX υπολογίζεται σε 16,44, ενώ η μερισματική απόδοσή του στο 2,91%. Αντίστοιχα, η Trancontinental διαθέτει P/E : 8.25 και μερισματική απόδοση 3,9%. Στο παρακάτω γραφικό φαίνεται πως η ευθυγράμμιση της με την υπόλοιπη αγορά όσον αφορά το μέρισμα θα υποδήλωνε αύξηση 35%, ενώ με βάση τον πολλαπλασιαστή κερδοφορίας άνοδο σχεδόν 100%.

Βέβαια, το Value Investing είναι πολλά περισσότερα από το να κάνεις αριθμοκεντρική θεμελιώδη ανάλυση και να τα αφήνεις όλα στον αυτόματο πιλότο. Εννοώ, πως ύστερα από όλα αυτά, ο προσεκτικός επενδυτής οφείλει να “βασανίζεται” για την αιτία που η αγορά δεν εκτιμά τη μετοχή. Η υψηλή μερισματική απόδοση ισοδυναμεί με υψηλή πρόσοδο, αλλά παράλληλα σημαίνει πως η αγορά “αποφεύγει” τη μετοχή, για αυτό και παραμένει φθηνή συγκριτικά με τη κερδοφορία και το μέρισμα της. Για να γίνω πιο κατανοητός σε εμάς τους Έλληνες που λατρεύουμε (σ.σ. λατρεύετε) τα σπίτια, ας σκεφτούμε το εξής. Ένα ακίνητο που αποδίδει υψηλό ενοίκιο σε σχέση με την τιμή πώλησής του, δεν θα ήταν πολύ καλό για να είναι αληθινό; Δεν θα μας έβαζε σε υποψίες; Το ξετύλιγμα του κουβαριού ξεκινά προχωρώντας βαθύτερα από τα νούμερα.

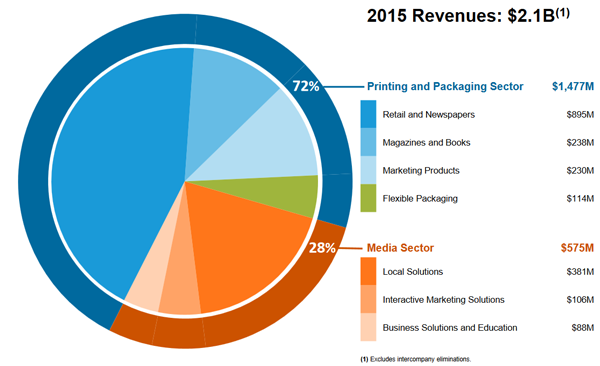

Η Transcontinental δραστηριοποιείται στον Καναδά και η μετοχή της διαπραγματεύεται στο χρηματιστήριο του Toronto. Αποτελεί τη μεγαλύτερη εκτυπωτική βιομηχανία της χώρας, ενώ παράλληλα δραστηριοποιείται στο χώρο των εκδόσεων και ηγείται στα τοπικά μέσα. Τα τελευταία χρόνια η ανάπτυξή της έχει πατήσει “φρένο”. Στην εποχή του διαδικτύου, οι έντυπες εκδόσεις και διαφημίσεις πασχίζουν να επιβιώσουν έναντι των ηλεκτρονικών. Ευτυχώς, για την Transcontinental, όπως φαίνεται στο παρακάτω γραφικό, από παρουσίαση για επενδυτές, δεν είναι εγκλωβισμένη στις εκτυπώσεις.

Επίσης, παρότι ο κλάδος φθίνει, προσπαθεί να διατηρηθεί με σκοπό να είναι ο επιβήτορας. Περιορίζει τις επενδύσεις, ενώ από τις 54 εκτυπωτικές μονάδες που διέθετε το 2008, σήμερα λειτουργεί μόνο 22 με σκοπό να δουλεύουν με “φουλ τις μηχανές”. Έτσι, από τότε τα EBIT του κλάδου των εκτυπώσεων έχουν ανέβει από τα $148εκ. σε $250εκ. Σωτήριος φαίνεται ο χαμηλός δανεισμός, που σε συνάρτηση με τις υψηλές ταμειακές ροές επιτρέπουν ελευθερία κινήσεων. Η Transcontinental κοιτώντας μπροστά, επιχειρεί να να μεταβεί στον κλάδο της συσκευασίας, για το λόγο αυτό έχει επενδύσει σε δύο εξαγορές από το 2009. Με λίγα λόγια, δεν παίζει μόνο άμυνα.

Γιατί, όμως η Wall Street δεν τα βλέπει όλα αυτά; Από τη μια αυτού του τύπου οι μεταβάσεις δεν είναι πάντα επιτυχημένες, ενώ από την άλλη, όπως έχει αναφερθεί εδώ πάλι, είναι προσκολλημένη στην ανάπτυξη. Οι προσδοκίες ανάπτυξης ενθουσιάζουν, κι ας είναι αμφιλεγόμενες. Πιο στέρεες εταιρείες με αργότερους, αλλά ίσως πιο σίγουρους ρυθμούς “σνομπάρονται”. Είναι ένα δείγμα των καιρών της υπεραισιοδοξίας στην άλλη πλευρά του Ατλαντικού. Κι όμως, αργά ή γρήγορα όταν ο ενθουσιασμός κοπάσει, οι μαραθωνοδρόμοι θα είναι σε καλύτερη μοίρα.

Θεωρώ, πως η απουσία ανάπτυξης σε μια χρονική περίοδο μετάβασης δεν είναι το πιο ανησυχητικό γεγονός. Ουσιαστικός είναι ο κίνδυνος η μετάβαση να μην είναι επιτυχημένη. Να σημειώσω πως η Transcontinental για τα διεθνή δεδομένα, θεωρείται εταιρεία μικρής κεφαλαιοποίησης. Ως τέτοια, αυξάνονται οι πιθανότητες της να είναι “θαμμένη” και παρεξηγημένη, παρά μια ορθά αποτιμημένη ετοιμοθάνατη.

![]() Οι αγορές έξω είναι υπερτιμημένες. Μια σημαντική διόρθωση ή κραχ, δεν θα αφήσει ανεπηρέαστες ούτε τις ορθότερα αποτιμημένες, όμως ο πόνος σε αυτές θα είναι μικρότερος. Δεδομένων των παραπάνω, το να έχει ο επενδυτής των αγορών του εξωτερικού κατά νου μετοχές όπως αυτή της Transcontinental, ίσως του φανεί πολύ χρήσιμο, στα πλαίσια ενός καλά διαφοροποιημένου χαρτοφυλακίου.

Οι αγορές έξω είναι υπερτιμημένες. Μια σημαντική διόρθωση ή κραχ, δεν θα αφήσει ανεπηρέαστες ούτε τις ορθότερα αποτιμημένες, όμως ο πόνος σε αυτές θα είναι μικρότερος. Δεδομένων των παραπάνω, το να έχει ο επενδυτής των αγορών του εξωτερικού κατά νου μετοχές όπως αυτή της Transcontinental, ίσως του φανεί πολύ χρήσιμο, στα πλαίσια ενός καλά διαφοροποιημένου χαρτοφυλακίου.

* Αν σας άρεσε το άρθρο, κάντε κοινοποίηση, δίνοντας δύναμη στο Investorblog!

Δημήτρης Κουτσουμπός

*Τα στοιχεία της ανάλυσης προέρχονται από το The Broken Leg

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή.

Δημητρη,

Η καναδεζικη transcontinental που αναφέρεις, μου θύμισε την δικιά μας εγχωρια εταιρεία inform lykos, η οποία εχει παρομοιο αντικειμενο και εξισου, αν οχι καλυτερους αριθμοδεικτες. Ενα θεμα με αυτες τις εταιρείες ειναι οτι οι ψηφιακες εκτυπωσεις ειναι δυσκολο να προβλεφθει αν εχουν αυξηση η μείωση. π.χ. οι καταλογοι ΙΚΕΑ, Πλαισιο, τα φυλλαδια Κωτσόβολος τα φυλλαδια προσφορών super market κ.λ.π. θα διατηρηθούν με τα χρόνια? Οι έγχρωμες εφημερίδες εξειδικευμένου ενδιαφέροντος θα φθίνουν με την παροδο των ετών? Είναι ένα δύσκολο ερώτημα να προβλέψει κανείς. Πιο εύκολο να πεί κανεις ότι θα έχει αυξηση είναι το color packaging, δηλαδή οι έγχρωμες συσκευασίες. Σε αυτό η δικιά μας inform lykos δεν έχει αρχίσει να δοκιμάζει τις δυνάμεις της ακόμα έχοντας βέβαια τρομερούς ανταγωνιστές όπως η flexopack. Σε κάθε περίπτωση ένα πολύ χρήσιμο άρθρο για να γνωρίσουμε και να αναλογιστούμε τις προοπτικές ανάπτυξης ή ύφεσης του κόσμου των έγχρωμων εμπορικων ψηφιακών εκτυπώσεων, και να επενδύσουμε ανάλογα !

Συγχαρητήρια που εντοπίζετε τέτοιες μετοχές, με υγιή χρηματοοικονομική κατάσταση, περιορισμένο δανεισμό και ιδιαίτερα με διαχρονικά σταθερό ή αυξανόμενο μέρισμα, για 22 συνεχή χρόνια και με χαμηλό payout ratio. Μπράβο σας. Θα ευχόμουν να εντοπίσετε ανάλογες περιπτώσεις εταιρειών εξωτερικού και στο χώρο της ευρωζώνης, προς αποφυγή του συναλλαγματικού ρίσκου, μιας και το νόμισμά μας, στο οποίο μετράμε και αντιλαμβανόμαστε καλύτερα τις τιμές είναι το ευρώ.

Η αλήθεια είναι πως σήμερα σπανίως εταιρίες με τέτοια χρηματοοικονομική υγεία και σοβαρότητα, αποτιμώνται τόσο χαμηλά. Όπως βλέπετε και στην Transcontinental, υπάρχει κάποιος λόγος, μη χρηματοοικονομικός. Ως value investors, αναζητάμε που είναι η αγορά υπερβολική ως προς αυτούς τους φόβους.

Κάποιες φορές υπερβολή μπορεί να υπάρχει και σε εταιρείες με όχι τόσο στέρεους ισολογισμούς. Αυτό δεν σημαίνει πως αξίζουν 0. Φυσικά τότε, για όποιον τολμά μεγαλύτερος ο κίνδυνος, αλλά και οι προσδοκίες κέρδους.

Καταλαβαίνω αυτό που λέτε για το νόμισμα, αλλά σε ένα καλά διαφοροποιημένο χαρτοφυλάκιο, ο συναλλαγματικός κίνδυνος δεν είναι τόσο σοβαρός. Ίσα ίσα, κάποιος θα έλεγε πως υπάρχει διασπορά ακόμα και σε νομισματικό επίπεδο. Πρόβλημα σοβαρό φαντάζομαι τίθεται, αν εγώ είμαι Ελλάδα-Ευρώπη-Ευρώ και μεγάλο μέρος του χαρτοφυλακίου είναι σε δολάρια-αμερική. Εκεί το eur/usd, αποτελεί παράγοντα κινδύνου.

Με αυτές τις σκέψεις, θα έλεγα πως παράγοντας κινδύνου είναι η υπερτίμηση έξω, παρά ο νομισματικός κίνδυνος. Για αυτό για τον επενδυτή μετοχικών επενδύσεων, κατ’ εμέ θα πρέπει να διακραταται μεγάλο μέρος σε ρευστό. Εκτός αν έχει αποφασίσει, ανεξαρτήτως αποτιμήσεων να προσθέτει συνεχώς αγορές μετοχών σε όλα τα επίπεδα-εποχές ή αν ως έμπειρος επενδυτής χρησιμοποιεί τεχνικές hedging, που θα του δώσουν μαξιλάρια σε μια κατάρρευση της αγοράς.

Γενικά, νομίζω πως ένας κλάδος που έχει υποτιμηθεί είναι αυτός της αυτοκινητοβιομηχανίας. Μιλούν όλοι για το peak στις πωλήσεις αυτοκινήτων, αλλά είναι υπερβολή να τιμωρούνται τόσο για αυτό + τη χαμηλή τους ανάπτυξη. Σαφώς, ίσως δεν αξίζουν p/e 15, αλλά νομίζω πως ως μετοχικές επιλογές είναι καλύτερες από άλλες με p/e 30, που η ανάπτυξή τους δεν είναι δεδομένη.

Π.χ. το Groupon θεωρείτο αναπτυξιακή, ή η First Solar, και όταν ή αύξηση των πωλήσεων κόπασε, έφαγαν κατάρρευση.

Επειδή δεν ξέρεις ποιος και πως θα επιβιώσει ένα καλάθι από ευρωπαϊκές και αμερικάνικες (gm, ford, fiat, bmw, mercedes-benz,), είναι μια καλή ιδέα να εξεταστεί, μαζί με κάποιες άλλες. Εδώ ο δανεισμός είναι μεγαλύτερος και τα μεγέθη όχι τόσο σταθερά, αλλά η χαμηλή αποτίμηση το αντισταθμίζει.

Μήπως θα μπορούσε να πει κάτι ανάλογο κανείς και για τον κλάδο των αεροπορικών εταιρειών Deutsche Lufthansa, Air France-KLM; Πολύ χαμηλά p/e, αβεβαιότητα για το μέλλον. Πως τις βλέπετε;

Γιώργο,

δεν έχω εξετάσει την καθεμιά εξωτερικά και σε βάθος, αλλά δεν με ενθουσιάζουν τόσο τα χαμηλά τους p/e.

Η προσωπική μου γνώμη είναι πως ο έντονα ανταγωνιστικός κλάδος των αεροπορικών βρίσκεται σε απίστευτα ευνοϊκή συγκυρία. Από τη μια οι τιμές του πετρελαίου έχουν υποχωρήσει και από την άλλη βρισκόμαστε στο πάνω μέρος του κύκλου στην παγκόσμια οικονομία. Αυτό που θα λειτουργήσει υπέρ των αεροπορικών για ακόμα κάποιο διάστημα είναι πως οι τιμές του πετρελαίου πλέον θα κινούνται χαμηλότερα, από τότε που το σχιστολιθικό πετρέλαιο έσπασε το καρτέλ του OPEC, ενώ νέες ανταγωνιστικές τεχνολογίες φθηναίνουν με ραγδαίους ρυθμούς

Απλά νομίζω πως τα πράγματα θα δυσκολέψουν πολύ όταν βρεθούμε στην άλλη πλευρά του κύκλου, με πλεονάζουσα προσφορά δρομολογίων

Συμφωνούμε πως Transcontinental και αεροπορικές έχουν χαημηλά p/e, έχοντας προεξοφλήσει κάποιους κινδύνους. Αλλά είναι διαφορετικός ο τύπος. Στη μια έχουμε μια κυκλική βιομηχανία, ενώ στην άλλη έναν επίδοξο επιβήτορα σε ένα κλάδο που συρρικνώνεται.

Πιο πολύ μου αρέσουν τα χαμηλά p/e της αυτοκινητοβιομηχανίας. Βέβαια, αν στις αεροπορικές κάποιες θεωρείς πως από άποψη κόστους, αποτίμησης, επιχειρηματικού μοντέλου, αξίζουν, το καταλαβαίνω. Παρότι οι αεροπορικές μεταφορές θα αναπτυχθούν, δεν τον πιστεύω πολύ σαν κλάδο όσον αφορά τα κέρδη που πρόκειται να αποδώσει στους μετόχους.

Ποιες σου αρέσουν περισσότερο και γιατί; Να τους ρίξω μια βαθύτερη ματιά….

Ευχαριστώ Δημήτρη. Εύστοχες οι παρατηρήσεις. Όχι δεν ενδιαφέρομαι για κάποια αεροπορική ειδικά. Σκέφτηκα αυτόματα τις αεροπορικές με αφορμή τη παρατήρησή σου για τις βιομηχανίες της αυτοκίνησης, ως κλάδο που έχει κι αυτός εν μέρει πολύ χαμηλό p/e. Τίποτα παραπάνω. Ίσως θα μπορούσες να βάλλεις στις αυτοκινητοβιομηχανίες και τη Hyundai Motor.

Είδα το Broken Leg και οφείλω να πω μπράβο. Πολύ καλή επιλογή-ανάλυση τα ορυχεία. Με το ρίσκο φυσικά που από τη φύση τους εμπεριέχουν. Αλλά είναι ένα μείον το ότι δεν διαθέτουμε περισσότερα στοιχεία για τον κύριο μέτοχο – μητρική εταιρεία. Έχει νομίζω σημασία τι όνομα έχει στη αγορά και ποια είναι η ευρωστία του. Υπάρχουν 100 τρόποι για να καταστρέψει τη θυγατρική του, αν αυτός βρίσκεται σε δυσμενή οικονομικά θέση ή είναι αναξιόπιστος. Σε κάθε περίπτωση θα άξιζε να την παρουσιάσεις και εδώ.

Μιας και μίλησες Δημήτρη για «ευνοϊκή συγκυρία» για την αεροπορία, θα ήθελα να σε ρωτήσω για το ακριβώς αντίθετο, να μας αναφέρεις κλάδους ή εταιρείες που βρίσκονται σε πραγματικά «δυσμενή συγκυρία» και σε συμπιεσμένες τιμές σήμερα, εφόσον βλέπεις κάτι ενδιαφέρον σε κάποιους από αυτούς μακροπρόθεσμα.

Και μέχρι να γράψεις κάτι, αν θέλεις, θα σταθώ τυχαία σε κάποιες περιπτώσεις προς διερεύνηση.

Κάποιος θα καλοτύχιζε τον εαυτό του αν είχε αγοράσει αδιακρίτως μετοχές στις διεθνείς αγορές, στην κορύφωση της κρίσης, το Φεβρουάριο ή το Μάρτιο του 2009. Διαπραγματεύονται όλες σήμερα πολλαπλάσια. Εντούτοις υπάρχουν ορισμένες (μεταξύ αυτών και «σοβαρές» της μεγάλης κεφαλαιοποίησης), που διαπραγματεύονται σήμερα φθηνότερα από τότε. Οι εταιρείες ηλεκτρικής ενέργειας σε Γαλλία και Γερμανία για παράδειγμα.

Η κρατική ηλεκτροπαραγωγός της Γαλλίας Electricite de France είχε το Μάρτιο 2009 20€, ενώ πριν την κρίση είχε φτάσει και 72. Σήμερα βρίσκεται στα 10,80€ κοντά στα ιστορικά χαμηλά της 15ετίας των 8,60€ ανά μετοχή. Τιμή αρκετά χαμηλότερη από τη λογιστική. Και με τρέχουσα χρηματιστηριακή αποτίμηση στο 30% των ετήσιων πωλήσεων. Βέβαια έχουν συρρικνωθεί τα κέρδη (δεν μιλάμε για p/e), σε περιβάλλον χαμηλών τιμών ηλεκτρικής ενέργειας, με ανταγωνισμό από τους ιδιώτες παρόχους και με υψηλό δανεισμό, σχεδιαζόμενη επένδυση στη Βρετανία, που θα χρειαστεί κεφάλαια και με αναμενόμενη κρατική κεφαλαιακή στήριξη μέσω αύξησης μετοχικού κεφαλαίου. Εξακολουθεί και πληρώνει παράλογο μέρισμα, χωρίς να το «δικαιούται». Ανάλογη εικόνα χρηματιστηριακής κατάρρευσης στη γερμανική RWE, η οποία όμως έχει ανακάμψει σε κάποιο μικρό βαθμό από την αρχή του χρόνου και μετά. Ασφαλώς λόγω του μεγέθους τους, τέτοιες εταιρείες θα τις έχουν αναλύσει εκατοντάδες ειδικοί και μη. Θα είχε ενδιαφέρον όμως, αν με τη διεισδυτική ματιά σου απαντούσες αν βρίσκεις ή όχι κάποιο ενδιαφέρον στις σημερινές αποτιμήσεις και αν περιμένεις ότι η πτωτική τάση των τιμών στην ηλεκτρική ενέργεια μπορεί να αντιστραφεί. Δεν τις γνωρίζω ως εταιρείες, αλλά με εντυπωσίασε το υψηλό ποσοστό κατάρρευσης, σε ότι πιο σταθερό υποτίθεται, όπως είναι ο κλάδος κοινής ωφέλειας.

Στο ίδιο πνεύμα αντιθετικής σκέψης θα σε ρωτούσα για έναν άλλο πραγματικά ταλαίπωρο κλάδο, υψηλού κινδύνου όμως, αυτόν της ποντοπόρου ναυτιλίας και ιδιαίτερα των φορτηγών πλοίων μεταφοράς ξηρού φορτίου ή και αυτόν των containerships. Κάποτε οι τιμές των ναύλων διορθώνουν και η ανισορροπία προσφοράς-ζήτησης αποκαθίσταται, με διάλυση (scrap) των παλιών πλοίων και μη είσοδο νέων (μείωση παραγγελιών). Η μεταφορά προϊόντων δεν θα πεθάνει ποτέ. Το ερώτημα είναι το timing εισόδου και ποιες εισηγμένες εταιρείες της ναυτιλίας είναι ικανές να αντέξουν και θα υπάρχουν και αύριο, όταν η κρίση του κλάδου παρέλθει.

Καλημέρα Γιώργο,

εξαιρετικές οι ερωτήσεις και τα σχόλια σου. Με παρασύρεις να σου γράψω πολλά……

Ως γενικό σχόλια για αυτές που τουλάχιστον όσον αφορά τα νούμερα φαίνονται εξαιρετικά υποτιμημένες:

Ναι τις έχουν αναλύσει 100ντάδες ειδικοί που όμως εσφαλμένα δίνουν μεγάλη έμφαση στη τωρινή κατάσταση, που τη προβάλουν στο μέλλον. Έρχεται ο Χειμώνας και αδυνατούν να σκεφτούν out of the box πως θα έρθει το καλοκαίρι, είναι χωμένοι μέσα στο χειμώνα και τίποτα άλλο δεν μπορούν να δουν για ένα ακόμα λόγο. Κατά κάποιο τρόπο οι πελάτες όταν είναι φοβισμένοι εκτιμούν τους επαγγελματίες που πουλάνε φοβο και επιβεβαιώνονται σήμερα. Όταν είναι ενθουσιασμένοι, το αντίστοιχο από την ανάποδη. Λοιπόν, ο contrarian επαγγελματίας θα έχει απήχηση σε έμπειρους contrarian που ίσως να μην τον έχουν και τόση ανάγκη. Κατά βάση θα επιβιώσει ο επαγγελματίας που όπου φυσάει ο άνεμος πάει. Καλά εδώ στην Ελλάδα, που το επενδυτικό κοινό είναι απίστευτα ανώριμο, πιο πολλές πιθανότητες έχει να γίνει χρηματιστής ένας αστοιχείωτος στις επενδύσεις αστρολόγος καλός στο ψάρεμα, παρά ένας καταρτισμένος σοβαρός σύμβουλος. Όμως, ναι δεν πρέπει να παίρνουμε τόσο αψήφιστα το ό,τι τόσο μεγάλης κεφαλαιοποίησης εταιρείες αποτιμώνται κατά αυτό τον τρόπο. Υπάρχουν πραγματικά ρίσκα, για τα οποία οφείλουμε να είμαστε προετοιμασμένοι.

Τώρα για RWE & EDF:

Ναι φαίνονται εξαιρετικά υποτιμημένες, αλλά επιθετικές που νομίζω αξίζουν το ρίσκο. Στα αρνητικά τους ο υψηλός δανεισμός, ο ανταγωνισμός, η παρέμβαση του κράτους που αν στη Γαλλία έχουμε άνοδο των λαϊκιστών θα δημιουργήσει απίστευτα προβλήματα. Πιστεύω στο mean reversion και δεν ανησυχώ για την ανρητική συγκοιρία αλλά για τα βαρίδια που μπορεί να φέρουν αυτοί οι οργανισμοί, όπως η δική μας ΔΕΗ. Αν για κάποιο διάστημα ένας κλάδος έχει ζημιές, θα γυρίσει σε κέρδη (εκτός αν εξαφανιστεί όπως κινδυνεύει ο άνθρακας). Εξάλλου, και με τα ηλεκρικά αυτοκίνητα ίσως δούμε αναβάθμισή του. Αν, όμως κάποιοι παίχτες είναι μη ανταγωνιστικοί, ίσως είναι αυτοί που θα χαθούν. Το δεύτερο είναι το αληθινό ρίσκο που υπάρχει. Νομίζω πάντως πως αξίζει το risk/reward, εφόσον υπάρχει η αποδοχή της επιθετικότητας αυτών των επιλογών. Δεν λεώ πως οι εταιρείες αυτές θα καταρρεύσουν αλλά τους συμβεί, αλλά αν συμβεί δεν θα πέσω από τα σύννεφα.

*και εδώ μια σημείωση: Από παλια πριν το 2010 έλεγα και φαινόμουν ως εξωγήινος πως τη ΔΕΗ τη συμφέρουν μακροπρόθεσμα υψηλές τιμές πετρελαίου και ενεργειακών τιμών, ανεξάρτητα αν βράχυ επηρεάζουν ανρητικά τα αποτελέσματά της. Γιατί, κυρίως ως λιγνιτικός παραγωγός ήταν ειδικά τότε περισσότερο παραγωγός παρά καταναλωτής ενέργειας. Με υψηλές τιμές πετρ. & φυσικού, αέρα θα της έκαναν οι ανταγωνιστές και ας κουβαλούσε πόσα προβλήματα (συνδικάλες κτλ). Τώρα, όμως, κινδυνεύει πιο πολύ η επιβίωσή της, ας πληρώνει χαμηλότερο κόστος καυσίμων.

Για κλάδους που είναι στα δύσκολα:

Η ναυτιλία είναι σε αυτούς, αλλά δεν παρακολουθώ τον κλάδο στενά. Δεν ξέρω πόσο πιο άσχημα μπορούν να γίνουν τα πράγματα, αν υπάρξει ένα μικρό προσωρινό πισογύρισμα στη διαδικασία της παγκοσμιοποίησης και παγκόσμιου εμπορίου….Η άμβλυνση των ανισοτήτων( αντίθετα από ό,τι νιώθει ο κόσμος λόγω δικής του χειροτέρευσης – άνοδος Ασίας), δημιουργεί κρίση σιγά σιγά στο μοντέλο ο ασιάτης παράγει για τον δυτικό καταναλωτή φθηνά. Όπως και να έχει όμως, το scrap θα λειτουργήσει και πάλι θα έχουμε boom. Απλά δεν ξέρω τον κλαδο καλά για να γνωρίζω πόσο χειρότερα μπορεί να πάει, και δεν γνωρίζω αρκετά στοιχεία για εταιρείες του, για να επιλέξω τις κατάλληλες.

Εκεί που έχω κάπως πιο έντονα ασχοληθεί είναι τα φωτοβολταϊκά. Εκεί υπάρχει η πεποίθηση πως έρχεται η κρίση και ήδη έχει προεξφληθεί σε ένα βαθμό στις τιμές των μετοχών. Εκτιμώ ιδιαίτερα τη First Solar, που έχει τη δική της τεχνολογία και νομίζω πως είναι η σοβαρότερη. Απλά, νομίζω πως ίσως ο πανικός ενταθεί το επόμενο έτος με την υπεπροσφορά panel……..Τότε οι τιμές των μετοχών ίσως είναι ακόμα πιο ελκυστικές. Αλλά ήδη μια πρώτη θέση σε FSLR και ενίσχυση όταν θα γίνει ο κακός χαμός, αξίζει το ρίσκο.

Έπειτα νομίζω πως είμαστε μπροστά σε μια νέα πραγματικότητα σε πετρέλαιο αέριο. Νομίζω πως θα γεννιούνται ευκαιρίες για τοποθέτηση σε υποτιμημένους παραγωγούς με καλό κόστος όταν οι τιμές φτάνουν πολύ χαμηλά $60. Πλέον ο ανταγωνισμός……Και οι Αμερικάνοι έχουν άλλα αντανακλαστικά, λειτουργώντας με άλλα κριτήρια από τους άραβες ηγεμόνες. Το πολύ πάνω δεν το φοβάμαι πλέον τόσο πολύ για να παραμείνει, αλλά φοβάμαι το πολύ κάτω αν ξεσπάσει πόλεμος τιμών ή έρθει παγκόσμια κρίση. Άρα κάτω από τα 30 θα έβλεπα με ενδιαφέρον το εμπόρευμα και παραγωγούς του, αλλά αφήνοντας σφαίρες και για τα πολύ χειρότερα <20 αν τυχόν έρθουν. Εκεί θα ενεργούσα πιο σκληρά και κοιτώντας μακριά, κλείνοντας τα αυτιά μου στις σειρήνες του πανικού και του κακού χαμού……

Τέλος, στην Ελλαδα μας εκτιμώ παρόλα τα ρίσκα, μεσαίες και μικρές, εξαγωγικές που έσκισαν στον 6μηνο, αλλά και πιο επιθετικές δραστηριοποιούμενες στην εσωτερική αγορά που θα υποκαθιστούν τις εισαγωγές. Εκεί στις δεύτερες αν πάρει εμπρός η ελληνική οικονομία, οι μετοχές τους παρά τα μεγάλα ρίσκα, θα δούν απίστευτη εκτόξευση. Μιλάμε δηλαδή για συμπεριφορά λαχείου (κατασκευαστικές κ.α.). Και ναι το λεώ εγώ που από το 2008 μιλούσα για τα τραπεζικά σαπάκια (όταν άλλοι τα ονόμαζαν σηματωρούς), οι τράπεζες ως υπερμοχλευμένες αν η Ελλάδα γυρίσει θα εκτοξευτούν. Απλά (1)αυτό θα γίνει μετά την τελευταία μελλοντική;( 🙂 ) ΑΜΚ τους (που δεν ξέρουμε ποια αυτή θα είναι) και (2) δεν θα είναι ικάνή να αναστρέψει τις προηγούμενες ζημιές που χρειάζονται μερικές χιλιάδες% άνοδο για να αναστραφούν, αλλά θα αποζημιώσει τους νέους τολμηρούς…..που πρέπει να αρχίσουν να μπαίνουν με μέτρο καθώς νιώθουν πως κινούμαστε προς την τελευταία οι τις τελευταίες ΑΜΚ.

Γενικά, όσον αφορά τις contrarian επιλογές. Προσωπικά, δεν είμαι δεμένος αποκλειστικά με αυτή τη λογική…. Είναι μεγάλο μέρος της σκέψης μου….αλλά εκτιμώ και μη contrarian πιο βατά αμυντικά value investing σκεπτικά….που δεν έχουν να κάνουν με εξαιρετική υποτίμηση αριθμοκεντρική, αλλά που κρύβουν είτε ποιότητα, είτε ανάπτυξη, είτε προοπτικές και άλλου τύπου αξία……

αααα…. και τα μέταλλα μου φαίνονται πολύ πιεσμένα αυτό τον καιρό………και μου αρέσει πολύ ο Μυτιληναίος…..

Δημήτρη,

Ευχαριστώ για την άμεση και εκτενή ανταπόκριση στα ερωτήματά μου και ιδιαίτερα για τις σκέψεις περί πετρελαίου-αερίου, φωτοβολταικών και ΧΑΑ. Ναι πράγματι έχει ενδιαφέρον ο όμιλος Μυτιληναίου. Από σχετικές εταιρείες του εξωτερικού σε αλουμίνιο, χάλυβα και μέταλλα γενικώς, ποιες βλέπεις;

Και για να είμαι πιο σωστός, κακώς δεν πήρα τη γνώμη σου και για την άλλη γερμανική ηλεκτροπαραγωγό, την E.ON, που λόγω και της πρόσφατης αρνητικής συγκυρίας (μεγάλη απομείωση αξίας εγκαταστάσεων της μονάδας Uniper και προβλέψεις, που ενσωματώθηκαν στα αποτελέσματα 6μήνου) κατέγραψε νέο ιστορικό χαμηλό. Θα άξιζε και εδώ η άποψή σου, αν έχεις να πεις κάτι πιο ειδικό γι΄αυτήν.

Τέλος θα ήθελα να δω κάποια στιγμή τις απόψεις του Investorblog και στο πεδίο του distressed debt, είτε αφορά κρατικά είτε εταιρικά υποτιμημένα ομόλογα παγκοσμίως, αν βλέπετε εταιρείες ή κράτη, σ’ αυτή την υπερτιμημένη περίοδο ομολόγων που ζούμε, που το χρέος τους μπορεί να αξίζει πολύ περισσότερο, σε σχέση με αυτό που η αγορά αποτιμά.

Καλημέρα Γιώργο,

Για να επιλέξω με αξιώσεις κάποια συγκεκριμένη, θα πρέπει με κάποιο τρόπο να μου έχει κάνει το κλικ (μέσω screener, ιδέες φίλων value investors) και έπειτα να τη ψάξω πιο διεξοδικά και να δω πως όντως υπάρχει πλεονέκτημα αποτίμησης, ασφάλειας η προοπτικών. Για να έχω, λοιπόν, έκθεση ισσοροπημένη, σε ένα κλάδο που γενικά θεωρώ πως είναι κυκλικός, υποτιμημένος και που θα γυρίσεις, προτιμώ το ETF (ΧΜΕ) + ΜΥΤΙΛ στην Ελλάδα.

Και η EON ενδιαφέρουσα, αλλά όπως και οι υπόλοιπες, επιθετικές επιλογές, λόγω υψηλού δανεισμού. Δεν θα το έβρισκα παράλογο σε ένα κομμάτι του χαρτοφυλακίου με επιθετική διάθεση κανείς να βάλει ως τριπλέτα αυτές που αναφέρεις E.ON, RWE, EDF…

Για να μπορώ αν πω περισσότερα για αυτές ή για κάποια από αυτές, θα ήταν καλή ιδέα να αφιερώσω κάποιο/α άρθρο, άρθρα….Σε μια ολιγόλεπτη έρευνα σίγουρα διαφεύγουν στοιχεία και κίνδυνοι. Θα προτιμούσα να παρουσιάσω μια πιο ολοκληρωμένη εικόνα και άποψη…..Το λίγο που μπορώ να πω από τα νούμερα και μόνο είναι πως μιλάμε για επιθετικές, υποτιμημένες…..Πραγματικά σε ευχαριστώ Γιώργο που τις αναφέρεις, γιατί αποτελούν ενδιαφέρουσες υπό εξέταση ιδέες.

Με ομόλογα δεν έχω ασχοληθεί ποτέ και τα έχω δει θετικά μόνο ως διαθέσιμα για μέρος του κεφαλαίου που δεν είναι επενδυμένο σε μετοχές. Μιας και δεν έχω μεγάλη εμπειρία σε ομόλογα και επιθυμώ τη μέγιστη διασπορά, τείνω σε τέτοια περίπτωση σε Ομολογιακά Αμοιβαία διαχειριστών που εμπιστεύομαι για το ποιόν τους και στις ιστορικές αποδόσεις τους.

Ειδικά το distressed debt νομίζω απαιτεί άλλου τύπου τεχνογνωσία για να συμμετέχεις με αξιώσεις απέναντι σε ανθρώπους που έχουν εγγύτερη και ουσιαστικότερη πληροφόρηση. Δεν νομίζω πως προσωπικά θα είχα ανταγωνιστικά πλεονεκτήματα σε μια τέτοια αγορά; Είναι κάτι εκεί που σου έχει τραβήξει την προσοχή;

Πάντως για τον ΜΥΤΙΛ παλαιότερα έχω γράψει άρθρο αν σε ενδιαφέρει….

https://www.investorblog.gr/%ce%b3%ce%b5%ce%bd%ce%b9%ce%ba%ce%ae-%cf%83%cf%85%ce%bd%ce%ad%ce%bb%ce%b5%cf%85%cf%83%ce%b7-%ce%bc%ce%b5%cf%84%cf%8c%cf%87%cf%89%ce%bd-%ce%bc%cf%85%cf%84%ce%b9%ce%bb%ce%b7%ce%bd%ce%b1%ce%af%ce%bf/

Συγνώμη αν δε σου απαντώ κάτι πολύ συγκεκριμένο…Πάντα έχω τη διάθεση να μοιράζομαι τις σκέψεις μου. Αλλά, πραγματικά δεν επιδιώκω να έχω άποψη για όλα (μια εντύπωση ίσως), αλλά όποτε έχω να είσαι σίγουρος Γιώργο και αναγνώστες πως με πολύ χαρά θα την μοιράζομαι.

Πολύ καλή τροφή για σκέψη και ιδέες άρθρων οι ερωτήσεις σου Γιώργο!

Ευχαριστώ για όλες τις ιδέες. Διαβάζω αναδρομικά τα άρθρα σου στον ελεύθερο χρόνο μου. Από τα πρόσφατα, ως προς τις εταιρείες του ΧΑΑ, μου άρεσε η επιλογή της Profile. Στα ομόλογα πράγματι με κατώτατο επενδυτικό όριο τις 50000 ή 100000 ευρώ ονομαστική αξία, ανά ομόλογο, πρέπει να είναι κανείς πολύ πλούσιος για να έχει τη σωστή διασπορά και διαφοροποίηση του χαρτοφυλακίου ομολόγων, όπως ένα αμοιβαίο κεφάλαιο. Και επιπλέον να «υποχρεώνεται», να ενοχλεί και να αισθάνεται άσχημα, ζητώντας κάθε τόσο τιμές από τα dealing rooms, μιας και οι συναλλαγές είναι OTC. Αλλά χρειάζονται κι αυτά, ως τοποθέτηση μετρητών, όπως λες.

Για τα distressed μη φωνάξεις: αν και δεν είμαι άνθρωπος του υψηλού ρίσκου γενικά, στις αρχές του χρόνου με είχαν ιντριγκάρει τα χειρότερα ομόλογα κρατικού χρέους στον κόσμο. Αυτά της Βενεζουέλας φυσικά. Για τις τιμές τους και μόνο! Τιμές που ενσωμάτωναν και προεξοφλούσαν το μεγαλύτερο ποσοστιαίο κούρεμα στην ιστορία, με άλλα λόγια σου άφηναν περιθώριο κέρδους, μετά και από κούρεμα. Το βραχυπρόθεσμο ομόλογο της πετρελαικής κρατικής εταιρείας Petroleos de Venezuela λήξης Απριλίου 2017 είχε 33% της ονομαστκής αξίας του, ενώ το μακροπρόθεσμο λήξης Απριλίου 2027 είχε γύρω στο 23 με 25. Και τα δύο αμερικανικού δικαίου και χωρίς ρήτρες συλλογικής δράσης. Δύο τράπεζες στην Ελλάδα και μία στο εξωτερικό αρνήθηκαν να μου κάνουν τη συγκεκριμένη συναλλαγή, παρότι είχα λυμένο το πρόβλημα των κεφαλαιακών ελέγχων, γιατί λέει δεν ταίριαζαν στο επενδυτικό μου προφίλ ή δεν ασχολούνταν με την κατώτερη αυτή χώρα (!) ή γιατί ήταν αξιολογημένα στη βαθμίδα της χρεοκοπίας. Είπα δεν πειράζει, δεν προσπαθώ άλλο, τουλάχιστον θα κοιμάμαι ήσυχος το βράδυ. Σήμερα, επτά μήνες μετά, το πρώτο προσφέρεται στα 86 (λόγω μιας προαιρετικής ανταλλαγής με covered bonds της αμερικανικής θυγατρικής τους CITGO), ενώ το δεύτερο στα 43,50, όπως πληροφορήθηκα πριν λίγο από χρηματιστηριακή που ευχαρίστως κάνει συναλλαγές. Αργά πλέον. Φυσικά και δεν είναι ευνοϊκή η σημερινή σχέση ρίσκου – απόδοσης για έναν αγοραστή, ενώ με μια περαιτέρω βουτιά του πετρελαίου, η αδυναμία πληρωμών είναι μονόδρομος.

Αλλά να πάμε στα δικά μας. Δέχομαι ότι δεν έχεις ασχοληθεί με την αγορά των ομολόγων. Και είναι πιο έντιμο σε κάτι που δεν κατέχεις σε βάθος να λες «όχι». Σαν θεμελιώδης αναλυτής όμως δεν θα μπορούσες να αξιολογήσεις αν μια εταιρεία-εκδότης μπορεί να αποπληρώσει ένα ομόλογο, εφόσον αυτό είναι σχετικά βραχυχρόνιο ή βραχυ-μεσοχρόνιο και ο αγοραστής-υποψήφιος επενδυτής ενδιαφέρεται να το διακρατήσει ως τη λήξη-εξόφληση (ήτοι δεν τον ενδιαφέρουν οι ενδιάμεσες διακυμάνσεις); Ιδιαίτερα αν αφορά εταιρείες δικές μας που τις ξέρεις καλά; Από τις εγχώριες υπάρχει μία που διαισθάνομαι ότι δεν την συμπαθούμε και οι δύο, έτσι όπως την έχουν καταντήσει (αναξιοπιστία, εμπλοκή κράτους και συνδικαλισμού, κακός ισολογισμός, προσδοκώμενη απώλεια μεριδίου αγοράς, επισφαλείς απαιτήσεις, υπερχρέωση). Είναι η μόνη όμως που προσφέρει την καλύτερη απόδοση στη λήξη, όσον αφορά το διαπραγματεύσιμο ομόλογο λήξης 01/05/2019, ποσού 500εκ€ (ISIN XS1063837741) μιας και η αγορά προεξοφλεί γι’ αυτήν τα χειρότερα. ΔΕΗ το όνομά της, τιμή 83,02 (ΥΤΜ 13,80%). Ανεξαρτήτως των τεράστιων προβλημάτων της, εκτιμάς ότι μπορεί να εξοφλήσει (με κάποιου είδους αναχρηματοδότηση) το πιο πάνω ομόλογο; Έχει αξία ως προϊόν για αγορά σήμερα;

Το ερώτημά μου καθίσταται ιδιαίτερα επίκαιρο, μιας και υπήρξε σχετική ανακοίνωση της ΔΕΗ πριν λίγες ώρες, για τις υπολειπόμενες λήξεις δανείων 2016 -2017, με αφορμή δημοσιεύματα του οικονομικού τύπου (βλ. http://www.capital.gr/epixeiriseis/3159643/dei-sta-787-ekat-oi-lixeis-daneion-gia-to-2016-kai-to-2017). Εγώ βέβαια ρωτώ για αυτό το μακρινό ομόλογο, μιας και το δεύτερο που λήγει το 2017 και είναι μια έκδοση μόλις 200 εκ πλησιάζει την ονομαστική αξία, λόγω κοντινής λήξης. Αυτά τα δύο είναι. Το υπόλοιπο χρέος δεν βρίσκεται στις αγορές, αλλά στις τράπεζες. Θα ρισκάρει default η μεγαλύτερη κρατική εταιρεία της χώρας, για 500εκ διαπραγματεύσιμου χρέους, το 2019, σε μια χρονική συγκυρία που κράτος και εταιρείες θέλουν να βγουν ξανά στις αγορές;

Δεν θα φωνάξω για τα distress! Ό,τι στηρίζεται σε καλό risk/reward, άσχετα αν είναι το κατάλληλο πεδίο για εμένα, είναι προς το συμφέρον του επενδυτή όταν υπάρχει η κατάλληλη διαφοροποίηση. Μπράβο σου που είχε τόσο καλό αισθητήριο για τα ομόλογα που περιγράφεις. Φυσικά, τα πράγματα είναι πιο περίπλοκα όταν το κάνεις με πραγματικά λεφτά…..Γιατί στο ενδιάμεσο κάτι μπορεί ν σε κάνει να φοβηθείς και να πάρεις τα κέρδη νωρίς, ή ακόμα χειρότερα να υλοποιήσεις βραχύ ζημιές. Από την άλλη, μπορεί να μείνεις μέχρι τέλους σε ένα όχι happy end. Αλλά ναι, το σκεπτικό σου φάνηκε να επιβεβαιώνεται….

Για ΔΕΗ:

Όταν αγοράζεις τη μετοχή της ΔΕΗ με τη προσδοκία του πολλαπλασιασμού (ακόμα κ x5) στο θετικό σενάριο του “όλα βαίνουν καλώς και κερδοφόρα”, έχεις συμφέρον ακόμα και αν αποδεχτείς πιθανότητες 50%+ καταστροφικών σεναρίων χρεοκοπίας, μεγάλης ΑΜΚ κτλ.Αν οι πραγματικές πιθανότητες τέτοιων μετοχικών καταστροφών είναι <50%, η μετοχή της ΔΕΗ είναι σούπερ επιλογή σε ένα διαφοποιημένο χαρτοφυλάκιο. Για μένα κάνεις αυτή την αποδοχή του κινδύνου και κοιμάσαι ήσυχος, αφήνεις τα πράγματα να εξελιχθούν καλώς ή κακώς. Προσωπικά, έτσι φέρομαι όταν έχω επιλέξει τον κίνδυνο. Τον τον γνωρίζω, τον επιλέγω, τον αποδέχομαι και δεν αγωνιώ.

Αν τώρα αγοράσω το ομόλογο, το υψηλό για τα δεδομένα του ομολόγου ΥΤΜ (13,8%), είναι πολύ χαμηλό ακόμα και στο ενδεχόμενο 25% απώλειας του κεφαλαίου. Από την άλλη, ο ομολογιούχος είναι περισσότερο εξασφαλισμένος από τον μέτοχο και η πιθανότητα απώλειας σαφώς είναι χαμηλότερη σε σχέση με τη μετοχή. Όπως και να έχει, αυτό που θέλω να πω εδώ είναι πως και η μικρή πιθανότητα έχει σημασία. Γιατί στις 5 "ΔΕΗ" που πήρα ομόλογα φαίνομαι παίχτης που βγάζω τέτοιες αποδόσεις στις 4, αλλά η 1 θα μου πάρει τα κέρδη των υπολοίπων 4.

Άρα, αν ρωτάς τη γνώμη μου. Κατά 90%(λίγο λιγότερο ή λίγο περισσότερο) δεν νομίζω πως ο ομολογιούχος θα χάσει το κεφάλαιό του. Συμφωνώ μαζί σου. Ειδικά σε μια μεγάλη ΑΜΚ που ο μέτοχος θα υποφέρει, ο ομολογιούχος θα πρέπει να κάνει πάρτυ.

Σου αρκεί όμως το 90% πιθανότητα και το "λίγο λιγότερο ή λιγο περισσότερο"; Γιατί, προσωπικά, για τη μετοχή θα μου αρκούσε. Όμως για το ομόλογο ίσως θα ήθελα να είναι περισσότερο. Και επιπλέον θα με ενδιέφερε να έχω εκτιμήσει σωστά τη πιθανότητα. Άλλο θα ήταν το 93% και άλλο το 96%. Σε αυτή την άρένα, δεν θεωρώ καλύτερο τον εαυτό μου από την αγορά και δεν συμμετέχω… Αλλά, αν κάποιος μπορεί να το κάνει και ιστορία του έχει δείξει καλά αποτελέσματα, βεβαίως! Και είναι πάντα χρήσιμο να παίρνουμε τέτοιες ιδέες.

Το ΥΤΜ του ομολόγου θα με προβλημάτιζε αν μεγάλωνε πολύ για τη μετοχή. Δηλαδή εμπιστευόμενος την αγορά ομολόγων, θα εμπιστευόμουν μια πληροφορία της αγοράς, που δεν πιστεύω πως εγώ μπορώ να εκτιμήσω καλύτερα….

Κατ' εμέ φτιάξε 3 σενάρια. Πλήρης αποπληρωμή (πιθανότητες), Μερική αποπληρωμή (πιθανότητες), default (πιθανότητες)…..και υπολόγισε το expected monetary value. Μετά ζήτα και ένα καλό margin of safety, για να είσαι μέσα αν στις υποθέσεις σου ήσουν υπεραισιόδοξος.

Σε ευχαριστώ πολύ που τοποθετείς τα πράγματα στη σωστή τους βάση, βοηθάς να βάλλουμε τη σκέψη μας σε τάξη και μας προσγειώνεις στην πραγματικότητα.