Στη Wall Street που καταρρίπτει το ένα ρεκόρ μετά το άλλο, υπάρχει ένας κλάδος μετοχών που ακολουθεί απογοητευτική πορεία το τελευταίο διάστημα. Οι εταιρείες κατασκευής κατοικιών της Αμερικής, που από το 2012 και μετά κινούνταν με μεγάλη δυναμική στο χρηματιστήριο, το Μάιο είδαν τις μετοχές τους να αλλάζουν τάση. Το ότι “έμειναν πίσω” αποκτά ενδιαφέρον. Μήπως υποκρύπτεται αξία για τους επενδυτές;

Στη Wall Street που καταρρίπτει το ένα ρεκόρ μετά το άλλο, υπάρχει ένας κλάδος μετοχών που ακολουθεί απογοητευτική πορεία το τελευταίο διάστημα. Οι εταιρείες κατασκευής κατοικιών της Αμερικής, που από το 2012 και μετά κινούνταν με μεγάλη δυναμική στο χρηματιστήριο, το Μάιο είδαν τις μετοχές τους να αλλάζουν τάση. Το ότι “έμειναν πίσω” αποκτά ενδιαφέρον. Μήπως υποκρύπτεται αξία για τους επενδυτές;

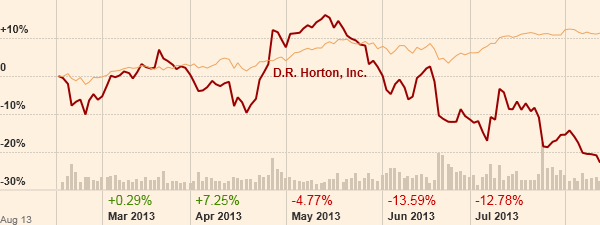

Το συγκριτικό γράφημα της μετοχής της D.R. Horton με τον δείκτη S&P500. (Πηγή: Ft.com)

Ας δούμε εν συντομία το υπόβαθρο της σημερινής κατάστασης. Η παρατεταμένη περίοδος χαμηλών επιτοκίων πριν από το 2005, οδήγησε σε αθρόα χορήγηση στεγαστικών δανείων, έκρηξη της κατασκευής νέων κατοικιών και φούσκωμα των τιμών τους. Όταν η Fed καθυστερημένα αποφάσισε να λάβει δράση, οι διαστάσεις που είχε λάβει το πρόβλημα ήταν τόσο ανεξέλεγκτες, που το “σκάσιμο” στην πορεία παρέσυρε, πέρα από τους κατασκευαστές, τα χρηματοπιστωτικά ιδρύματα και ολόκληρη την οικονομία, οδηγώντας τελικά στην Παγκόσμια Κρίση του 2008.

Ας δούμε εν συντομία το υπόβαθρο της σημερινής κατάστασης. Η παρατεταμένη περίοδος χαμηλών επιτοκίων πριν από το 2005, οδήγησε σε αθρόα χορήγηση στεγαστικών δανείων, έκρηξη της κατασκευής νέων κατοικιών και φούσκωμα των τιμών τους. Όταν η Fed καθυστερημένα αποφάσισε να λάβει δράση, οι διαστάσεις που είχε λάβει το πρόβλημα ήταν τόσο ανεξέλεγκτες, που το “σκάσιμο” στην πορεία παρέσυρε, πέρα από τους κατασκευαστές, τα χρηματοπιστωτικά ιδρύματα και ολόκληρη την οικονομία, οδηγώντας τελικά στην Παγκόσμια Κρίση του 2008.

Όπως καταλαβαίνετε, οι κατασκευαστές κατοικιών βρέθηκαν από τον παράδεισο στην κόλαση. Μεγάλες και φημισμένες εταιρείες του κλάδου χρεοκόπησαν. Η πιο γνωστή  στους εν Ελλάδι παροικούντες ήταν η Technical Olympic USA, θυγατρική του ομίλου της Τεχνικής Ολυμπιακής. Ο γράφων κατείχε λίγες μετοχές τις συγκεκριμένης εκείνη την περίοδο και θυμάται πως ευτυχώς η εδώ μητρική δεν είχε εγγυηθεί τα δάνεια. Διαφορετικά, θα είχε παρασυρθεί και η ίδια. Έτσι, η ΟΛΥΜΠ εξακολουθεί να στολίζει το ταμπλό, αλλά πολύ δύσκολα θα φτάσει πάλι να βρίσκεται μεταξύ των 10 κορυφαίων σε τζίρο ελληνικών εταιρειών. Τίτλο που είχε πετύχει χάρη στις αξιοθαύμαστες επιδόσεις της τότε αμερικάνικης θυγατρικής της. Η κατασκευή νέων κατοικιών “έπιασε πάτο” τα επόμενα χρόνια. Ανάκαμψη αρχίσαμε να βλέπουμε μόλις το 2011.

στους εν Ελλάδι παροικούντες ήταν η Technical Olympic USA, θυγατρική του ομίλου της Τεχνικής Ολυμπιακής. Ο γράφων κατείχε λίγες μετοχές τις συγκεκριμένης εκείνη την περίοδο και θυμάται πως ευτυχώς η εδώ μητρική δεν είχε εγγυηθεί τα δάνεια. Διαφορετικά, θα είχε παρασυρθεί και η ίδια. Έτσι, η ΟΛΥΜΠ εξακολουθεί να στολίζει το ταμπλό, αλλά πολύ δύσκολα θα φτάσει πάλι να βρίσκεται μεταξύ των 10 κορυφαίων σε τζίρο ελληνικών εταιρειών. Τίτλο που είχε πετύχει χάρη στις αξιοθαύμαστες επιδόσεις της τότε αμερικάνικης θυγατρικής της. Η κατασκευή νέων κατοικιών “έπιασε πάτο” τα επόμενα χρόνια. Ανάκαμψη αρχίσαμε να βλέπουμε μόλις το 2011.

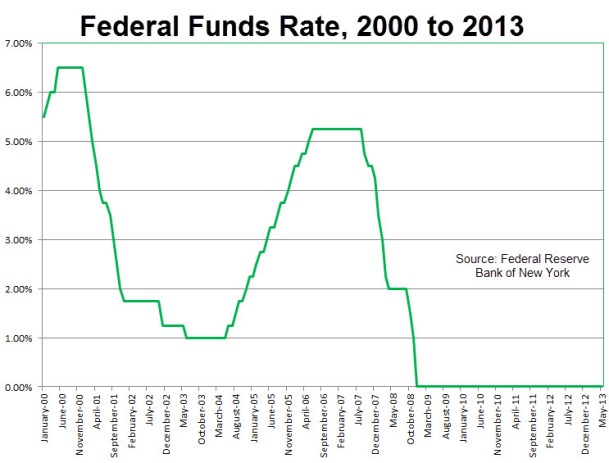

Τι είναι, όμως, αυτό που ωθεί τις μετοχές του κλάδου σε νέα πτώση, ενώ ο ρυθμός κατασκευής νέων κατοικιών είναι αυξητικός; Είναι προφανές πως η αγορά προεξοφλεί κάποια αρνητική μελλοντική εξέλιξη. Όπως έχω εξηγήσει πολλές φορές, επιδιώκω το κέρδος μέσα από την αμφισβήτηση του ορθολογισμού της αγοράς. Οπότε, δεν θα έπρεπε να τρώω ως κουτόχορτο ό,τι μου σερβίρεται και να αναλώνομαι στο τι πιστεύει η εκείνη. Έτερον εκάτερον. Χρειάζεται να λαμβάνεις υπόψιν τον παράγοντα που έχει αναστατώσει τους υπόλοιπους επενδυτές, αλλά όντας ακέραιος να κρίνεις πόσο ευσταθεί. Ο φόβος, λοιπόν, έχει να κάνει με τις ενδείξεις πως η Κεντρική Τράπεζα θα σφίξει την νομισματική της πολιτική. Τυχόν υψηλότερα επιτόκια, όντως αποτελούν ανασταλτικό παράγοντα για όσους θέλουν να αγοράσουν νέα κατοικία. Το θέμα είναι αν η εξέλιξη είναι ικανή να ανακόψει την πρόσφατη οικιστική ανάκαμψη. Δυστυχώς οι αναλυτές, έχουν ισχυρότερη βραχυπρόθεσμη μνήμη από όσο θα όφειλαν. Ποιο είναι το σκεπτικό τους; “Όταν τα επιτόκια ανέβηκαν σε υψηλότερα επίπεδα, ακολούθησε η καταστροφή στην οικοδομή;”. Γιατί να μη συμβεί το ίδιο πάλι;

Η πορεία των επιτοκίων της FED

Οι διαφορές μεταξύ των δύο εποχών είναι σημαντικές. Τότε, ο ρυθμός κατασκευής ήταν σε μη αειφόρα επίπεδα. Σήμερα, εξακολουθεί να είναι πολύ κοντά στον “πάτο”. Μόνο ως φούσκα δεν θα μπορούσε να χαρακτηριστεί. Τότε, τα επιτόκια ακολούθησαν την ανοδική πορεία της οικονομίας πριν φτάσουν σε επίπεδα που να δημιουργούν πρόβλημα. Σήμερα, η ανάκαμψη είναι πολύ πρόσφατη και τα επιτόκια της κεντρικής τράπεζας παραμένουν κοντά στο μηδέν. Υπάρχει κίνδυνος από τη διαμόρφωση και σκάσιμο μιας φούσκας, αλλά αυτή έχει ξεκινήσει και λαμβάνει σάρκα όλο και εμφανέστερα στην αγορά μετοχών αυτή τη φορά. Λέτε να έχουμε “σκάσιμο” των ακινήτων δύο φορές μέσα σε 10 χρόνια; Δεν νομίζω.

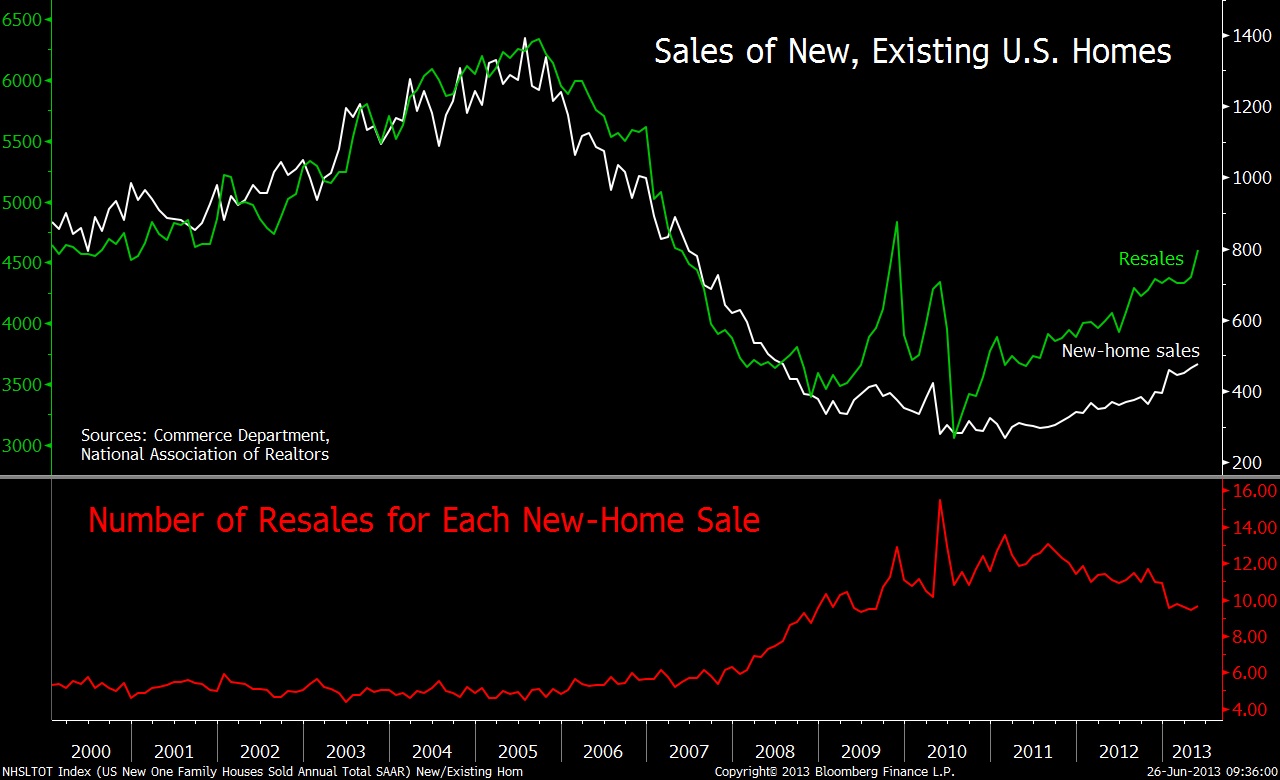

Η πορεία της κατασκευής νέων κατοικιών και αγοραπωλησιών στις ΗΠΑ. (Πηγή: Bloomberg)

Θεωρώ πως όσο η Wall αψηφά τη βαρύτητα, είναι πολύ δύσκολο να δούμε σοβαρή επιδείνωση στην αγορά ακινήτων και τα πραγματικά οικονομικά μεγέθη των κατασκευαστών κατοικιών. Αν ένα πολύ κακό σημάδι ανακύψει, το πρώτο που θα πληγεί είναι το χρηματιστήριο. Με αυτό το σκεπτικό φαίνεται πως, όπως στην περίπτωση της GM, οι μετοχές των κατασκευαστών κατοικιών θα μπορούσαν να χρησιμοποιηθούν ως αντιστάθμισμα σε short θέσεις. Αρκεί να εξασφαλίσουμε πως βρίσκονται σε σχετικά φυσιολογικές αποτιμήσεις.

Η D.R Horton, η μεγαλύτερη του είδους, αποτιμάται στα 6,10 δις. Το 2012 οι ετήσιες πωλήσεις ξεπέρασαν τα 4δις και τα κέρδη προ φόρων ανήλθαν στα 240εκ. περίπου. Φέτος, τα τρίμηνα είναι πολύ ισχυρότερα και οι εκτιμήσεις των αναλυτών κυμαίνονται. Ο λόγος ιδίων/ξένων κεφαλαίων είναι κοντά στο 1, δείχνοντας πως η εταιρεία είναι κεφαλαιακά ισχυρή. Εδώ, η αξία βασίζεται στην προοπτική. Φυσικά, δεν περιμένω πωλήσεις ύψους 15δις και κέρδη 1,5δις, όπως το 2005. Τα 500εκ. φαίνονται ως μια δίκαιη βάση. Χρησιμοποιώντας το τελευταίο νούμερο, η D.R. Horton φαίνεται λογικά αποτιμημένη σε ένα φουσκωμένο χρηματιστήριο.

Το γράφημα της μετοχής της D.R. Horton (Πηγή: ft.com)

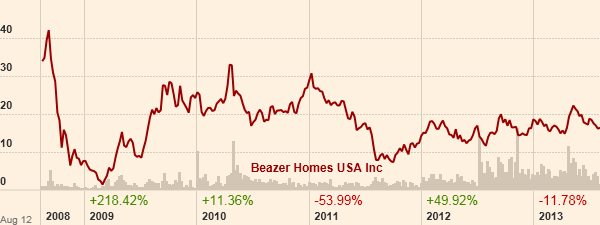

Η Beazer Homes είναι αρκετά μικρότερη εταιρεία και μετοχικά πολύ πιο επιθετική. Με 400εκ. αγοράζεις περίπου 1δις πωλήσεων και ζημιές έτοιμες να γυρίσουν σε κέρδη, αν η οικιστική ανάκαμψη συνεχιστεί. Η εταιρεία είναι έντονα μοχλευμένη με υποχρεώσεις 1,7δις σε ίδια κεφάλαια 233εκ. Παρόλα αυτά διαθέτει μεγάλη ρευστότητα, ενώ τα πρώτα ομόλογα λήγουν το 2016. Μάλιστα, τα τελευταία έχουν ανακάμψει σε φυσιολογικά επίπεδα, από τιμές που προεξοφλούσαν χρεοκοπία.

Το γράφημα της μετοχής της Beazer. (Πηγή: ft.com)

Ο λόγος της συντηρητικής αποτίμησης των δύο μετοχών, οφείλεται στη παράλογη ανησυχία των επενδυτών, όπως εξήγησα παραπάνω. Κατά την άποψή μου, αν το χρηματιστήριο συνεχίσει την κούρσα, θα περιλάβει και αυτές, με μεγάλες πιθανότητες υπεραπόδοσής τους, αφού ακόμα αποτιμώνται λογικά. Αν το πάρτι σταματήσει, οι μετοχές φούσκες θα την πληρώσουν πρώτες και πολύ πιο άσχημα.

Όπως έχω επαναλάβει, η τρέχουσα περίοδος δεν είναι κατάλληλη για αγορές από τους επενδυτές αξίας. Από άποψη θεμελιώδη, το σορτάρισμα είναι πιο ελκυστικό για αυτούς. Όμως, μιας και είναι επικίνδυνο από τη φύση του, μετοχές όπως η D.R Horton και η Beazer Homes αποτελούν ένα καλό Long αντιστάθμισμα.

*Τα παραπάνω δεν αποτελούν συστάσεις για πώληση ή αγορά αξιών.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Dimitrios Koutsoubos

Στα 4δις οι πωλήσεις της DR Horton όταν γραφόταν το άρθρο. Το FY 2016 ξεπέρασαν τα 12δις, ενώ τα καλά μεγέθη συνεχίζονται.. http://www.capital.gr/epixeiriseis/3186063/dr-horton-auxithikan-31-2-ta-kerdi-sto-trimino – Η μετοχή πλέον διαπραγματεύεται κοντά στα 30€

Η πιο μοχλευμένη Beazer, παρότι έχει καταφέρει αύξηση των πωλήσεων της αυτά τα χρόνια, δεν έχει καταφέρει διατηρήσιμη ικανοποιητική κερδοφορία και η μετοχή της παραμένει χαμηλά. Πολύ ανησυχητικό πως δεν έχει καταφέρει να εκμεταλλευτεί τις ευνοϊκότερες συνθήκες τώρα.

Επαναξιολογόντας τα δεδομένα μετά από χρόνια, παρά το ό,τι η Beazer δεν έχει ανατιμηθεί, δεν θα την επέλεγα και θα ρευστοποιούσα ακόμα και με μικρή ζημιά. Στη D.R Horton το story βγήκε και αποτυπώθηκε στη μετοχή. Θα κατοχύρωνα κάποια κέρδη και εξακολουθώ να πιστεύω πως η μετοχή είναι φθηνότερη σε σύγκριση με την υπόλοιπη αγορά, κυρίως επειδή η υπόλοιπη αγορά είναι πολύ ακριβή.