Πριν από αρκετές ημέρες ο χρήστης Horizons, από το forum του favlos, ζήτησε μια άποψη για μετοχές που αρχίζουν και ακριβαίνουν επικίνδυνα, όπως η ΚΟΥΑΛ και η ΤΕΝΕΡΓ. Για την πρώτη ήδη υπάρχει άρθρο εδώ.

Πριν από αρκετές ημέρες ο χρήστης Horizons, από το forum του favlos, ζήτησε μια άποψη για μετοχές που αρχίζουν και ακριβαίνουν επικίνδυνα, όπως η ΚΟΥΑΛ και η ΤΕΝΕΡΓ. Για την πρώτη ήδη υπάρχει άρθρο εδώ.

Δημητρη καλημερα. Δεν θα προτείνω κάποια υποτιμημένη μετοχή, αλλά αντίθετα θα σου ζητούσα όταν βρεις χρόνο όπως έκανες στον ζημιογόνο πλέον ΤΙΤΚ και στην ΕΥΡΩΒ όταν είχε γίνει “φούσκα” να παρουσιάσεις κάποιες πανάκριβες μετοχές του ΧΑΑ που λαμβάνουν χαρακτηριστικά ‘φούσκας’..ΤΕΝΕΡΓ αρχικά, αποτίμηση κοντά στα 350 εκ€ με κέρδη εξάμηνου 5 εκ. και μετά ΚΟΥΑΛ κεφ/ση 13 εκ και κέρδη 20 χιλ.

Ευχαριστώ προκαταβολικά.

Απάντηση:

Γενικότερα, η αξία μιας επιχείρησης προσδιορίζεται από τα κέρδη που πρόκειται να παράγει στο μέλλον. Συνήθως, καθώς η τρέχουσα κερδοφορία αποτελεί βάση για τις επόμενες, ο πιο πολυχρησιμοποιημένους αριθμοδείκτης είναι το P/E, που συγκρίνει την χρηματιστηριακή αξία με τα κέρδη. Πολύ απλουστευμένα, όσο πιο ακριβά αγοράζεις τα κέρδη μιας εταιρείας, τόσο πιο ασύμφορη καταντά η κίνηση, με τα χρήματα που δίνεις να έχουν μικρότερο αντίκρισμα.

Πολύ ορθά, λοιπόν, μπαίνεις στη διαδικασία να συγκρίνεις τα δύο μεγέθη στη λογική του “τι δίνω; τι παίρνω;”. Από την άλλη, ένας και μόνο δείκτης ποτέ δεν μπορεί να αποκαλύψει την  πολύπλευρη αλήθεια. Έτσι, ας επιχειρήσουμε λίγο πιο διεξοδικά να εξετάσουμε το αν η Τέρνα Ενεργειακή αξίζει τα 3,2 €/μτχ που γράφει στο ταμπλό ή αλλιώς 350εκ. χρηματιστηριακής αξίας

πολύπλευρη αλήθεια. Έτσι, ας επιχειρήσουμε λίγο πιο διεξοδικά να εξετάσουμε το αν η Τέρνα Ενεργειακή αξίζει τα 3,2 €/μτχ που γράφει στο ταμπλό ή αλλιώς 350εκ. χρηματιστηριακής αξίας

Η εισηγμένη δραστηριοποιείται στον τομέα των ανανεώσιμων πηγών ενέργειας και κατά βάση επενδύει στην αιολική ενέργεια. Το 2012 εμφάνισε κύκλο εργασιών 124 εκ., εκ των οποίων τα 80εκ. περίπου αφορούσαν πωλήσεις ενέργειας, ενώ τα υπόλοιπα κατασκευαστική δραστηριότητα προς τρίτους. Τα κέρδη μετά φόρων που αντιστοιχούν στους μετόχους διαμορφώθηκαν στα 14εκ. Με την πρώτη επιφανειακή ματιά, παρατηρούμε ενδείξεις υπερτίμησης, αφού το P/E διαμορφώνεται κοντά στο 25 και ο δείκτης πωλήσεων P/Sales στο 2,8.

Την κακή πρώτη εντύπωση ενισχύει το γεγονός πως στα μόλις 350εκ. ιδίων κεφαλαίων, αντιστοιχούν συνολικές υποχρεώσεις 766εκ. Εδώ χρειάζεται πιο προσεκτική ανάγνωση, καθώς ένα μεγάλο μέρος αυτών αποτελούν επιχορηγήσεις (285εκ), ενώ τα ταμειακά διαθέσιμα είναι στα 108εκ., διαμορφώνοντας την καθαρή δανειακή θέση στα 274εκ. Αυτό πάλι δεν παύει να δείχνει πως ο δανεισμός είναι υψηλός.

Όμως, για να αρχίσουμε να βγάζουμε τα συμπεράσματα μας, δεν μπορούμε να παραβλέψουμε την φύση των δραστηριοτήτων. Μιλάμε για έναν κλάδο όπου για να εγκαταστήσεις ισχύ ενός ΜW, πληρώνεις περίπου 1,3εκ. για να πουλάς ενέργεια αξίας μόλις 200χιλ. ετησίως. Επομένως, μεγάλες επενδύσεις, οδηγούν σε μικρό κύκλο εργασιών που έχει δυνατότητα να παράγει μεγάλο περιθώριο EBIDTA, που κατατρώγεται από αποσβέσεις και τόκους. Επομένως, είναι αναμενόμενο να παρατηρούμε μεγάλο δείκτη P/Sales, χωρίς να έχουμε να κάνουμε απαραίτητα με υπερτιμημένη μετοχή.

Ο υψηλός δανεισμός, αν κάνουμε την παραδοχή πως το ρίσκο της δραστηριότητάς της είναι πολύ μικρό, είναι θεμιτός στην περίπτωσή της, γιατί επιτρέπει την επίτευξη μεγαλύτερης κερδοφορίας όταν το επιτόκιο της τράπεζας είναι μικρότερο από την απόδοση μιας αιολικής επένδυσης. Σοβαρά προβλήματα θα δημιουργηθούν αν αλλάξει το πλαίσιο της αγοράς ηλεκτρικής ενέργειας. Το μεγάλο έλλειμα στον ΛΑΓΗΕ είναι ανησυχητικό, αλλά θα είναι πέρα για πέρα άδικο αν επιβαρύνει τα αιολικά που δεν το έχουν δημιουργήσει. Να, όμως, που το Country Risk υπεισέρχεται και σε έναν από τους “εξασφαλισμένους” κλάδους, με αυτά που έχουν δει τα μάτια μας στη χώρα.

Η διοίκηση προβλέπει πως στο τέλος του 2014 θα έχει εγκατεστημένα ή υπο εγκατάσταση 1000ΜW, κάτι που αν επαληθευτεί, δεν θα φαίνεται παράλογη η κερδοφορία των περίπου 50εκ.€ που προβλέπουν οι ελληνικές χρηματιστηριακές για το 2015. Με αυτό το σκεπτικό, η κεφαλαιοποίηση των 350εκ. που συμβαδίζει με τη λογιστική αξία, φαντάζει λογική στα μάτια μου.

Τα καυτά ερωτήματα, λοιπόν, είναι: Θα υπάρξει αναταραχή λόγω ελλείματος ΛΑΓΗΕ ή άλλων απρόβλεπτων καταστάσεων για τη χώρα; Θα είναι τότε το ίδιο πρόθυμες οι τράπεζες να χρηματοδοτήσουν τέτοια project στο μέλλον. Συνυπολογίζοντας τους κινδύνους και το γεγονός πως στο ελληνικό χρηματιστήριο υπάρχουν πιο φθηνές μετοχές, τα 350εκ. είναι κάπως απαιτητικά ως αποτίμηση.

Η Τερνα Ενεργειακή, λοιπόν, είναι μια καλή εταιρεία που υπό αυτές τις συνθήκες και σε αυτή την τιμή δεν θα αγόραζα. Παρόλα αυτά, δεν θα έφτανα στο σημείο να τη χαρακτηρίσω ως φούσκα, όπως θα τη φωτογράφιζε μια πιο αποσπασματική εξέταση κάποιων αριθμοδεικτών.

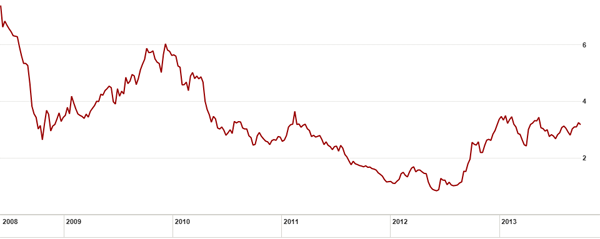

Η πορεία της μετοχής της Τέρνα Ενεργειακή. (Πηγή: ft.com)

Υ. Γ. Λάβετε υπόψιν ότι το 2008 είχα συμπεριλάβει την εισηγμένη στις φούσκες του marida fund, αλλά τότε η τιμή ήταν διπλάσια από την σημερινή και τα μεγέθη για τα οποία κάνουμε λόγο τώρα ήταν πολύ πιο μακρινά και πιο αβέβαια.

*Τα παραπάνω δεν αποτελούν σύσταση για αγορά ή πώληση αξιών.

Υ.Γ. Συγχαρητήρια στον Horizons που κέρδισε το παιχνίδι αποδόσεων!

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

seirios69

Καλημερα Δημητρη,

Μια μινι αναλυση του εξαμηνου απ το προσωπικο μου αρχειο που δε νομιζω να βρει κανεις στα desk των χρηματιστηριακων.

30-8-2013

Αποτελεσματα α εξαμηνου 2013

Στο β τριμ φαινεται μια μικρη πτωση των πωλησεων στην Ελλαδα και στο εξωτερικο κατα 7% σε σχεση με το α τριμ πιθανον λογω μικροτερου αιολικου δυναμικου, θεωρω οτι το γ τριμ θα ειναι καλλίτερο λογω μελτεμιων Ιουλιο, Αυγουστο. Εχει αυξηθει κατα 18% το κοστος παραγωγης καθως και τα λειτουργικα κοστη κατα 50% στο β τριμ σε σχεση με το α τριμ παρα τη μη εγκατασταση νεας ΑΠΕ. Πιθανον λογω προσθετων εξοδων για τα νεα παρκα που θα εγκατασταθουν. Η εταιρια αποφασισε ουσιαστικα να καψει τα αποτελεσματα στο εξαμηνο.

Ομως το EBITDA εμφανιζει αυξηση κατα 29% και αν δεν ηταν η μειωση των πωλησεων στο β τριμ. θα ειχε αυξηση 38% οσο δηλ η αυξηση των νεων MBAT απ το περυσινο εξαμηνο. Παραταυτα εχει αυξηση του περιθωριου EBITDA/πωλησεις κατα 3 ποσοστιαιες μοναδες ενω αν δεν ηταν η μειωση των πωλησεων στο β τριμ. θα ειχε αυξηση κατα 4,5 μοναδες. Αυτο δειχνει οτι μαλλον το παρκο στην Αμερικη λειτουργει με υψηλοτερα περιθωρια EBITDA/πωλησεις σε σχεση με την Ελλαδα. Εμφανιζει αυξηση των αποσβεσεων κατα 64% απ το περυσινο εξαμηνο παρα την αυξηση των εγκατεστημενων Mwat κατα 38% (πιθανον καθως η αποσβεση στην Αμερικη γινεται στα 4 χρονια και οχι στα 20 χρ. οπως εδω) αυτο ειναι μια σημαντικη εξηγηση της μικρης αυξησης των λειτουργικων κερδων μoνο κατα 13%. Επισης εφετος εχει 3850 εκ εκτακτος φορος στα λοιπα εξοδα ενω περυσι δεν ειχε.

Οι λειτουργικες ταμειακες ροες ειναι θετικες στα 19 εκ απο αρνητικες -6 εκ στο περυσινο εξαμηνο, μαλιστα στο β τριμ ειναι μεγαλυτερες απ το α τριμ.

Οι επενδυσεις των 132 ΜWAT σε Φ/Π θα ολοκληρωθουν το α εξαμ 2014. Συνολικά, μέχρι το τέλος του 2014 επιδιώκει να έχει εγκαταστήσει ή να διαθέτει σε προχωρημένη κατασκευή στην Ελλάδα νέα έργα 750MW και στο εξωτερικό (Ανατολική Ευρώπη και ΗΠΑ) 200-300 MW.

Για τα αγκαθια που επισημανες Δημητρη, χρηματοδοτησης τραπεζων, χρεος ΛΑΓΗΕ, να σου πω οτι το εχω επισημανει εδω και καιρο και ουσιαστικα ειναι αυτα που κρατανε την εταιρια, διαφορετικα θα ειχε τωρα σε λειτουργια 1000 μεγαβατ και θα εβγαζε 50 εκ μ.φ.στη χειροτερη των περιπτωσεων. Ουσιαστικα με τους υπολογισμους που εχω κανει δεν χρειαζεται προσθετη χρηματοδοτηση απλως δεν της εχουν εκταμιευθει οι επιχορηγησεις που εχει κατοχυρωσει και ειναι συνολικα για 1000 μεγαβατ οπου μαζι με το cashflow μπορει να τα εκτελεσει.Οποιος πιστευει οτι σ αυτη τη χωρα ειδαμε τα χειροτερα και οτι η κατασταση αρχιζει αν σταθεροποιειτε τα προηγουμενα δεν ειναι ρισκα για τη μτχη. Αλλωστε οπως ειπες το προβλημα στο ΛΑΓΥΕ δεν το δημιουργησαν τα αιολικα αλλα οι αιολικατζιδες βαλανε πλατη τωρα το οποιο θα τους ξεπληρωθει με αλλο τροπο (βλεπε σκουπιδια κλπ) αργοτερα.

Οσον αφορα για το ρ/ε να πω στο φιλο horizon οτι οι εταιριες αυτες αποτιμωνται με αλλους τροπους π.χ. κεφαλ/EBITDA και αξια εγκαταστημενων παρκων οπου με αυτου τους δεικτες αποτιμησης σε σχεση με τα διεθνη δεδομενα η εταιρια παιζει με μεγαλο discount. Αλλα ακομα και με το ρ/ε με τα κερδη του 2014 θα ειναι γυρω στο 11-12 ενω με οριζοντα 2ετιας πεφτει σε μονοψηφιο. Δε νομιζω να υπαρχουν πολλες μτχς με τετοιες προοπτικες (χωρις να υπολογισουμε και την πολλα υποσχομενη δραστηριοτητα στα σκουπιδια).

Φιλικα

Παναγιωτης

Investorblog

Αυτό θα πει ξεσκόνισμα….Μπράβο φίλε Παναγιώτη!

Μια παρατήρηση. Τα μεγέθη που μας περιγράφεις αφορούν το σύνολο ή μόνο τον τομέα πώλησης ενέργειας; Γιατί η κατασκευή προς τρίτους, απλά φουσκώνει τις πωλήσεις.

seirios69

Οχι ειναι μονο ο τομεας των ΑΠΕ , ο κατασκευαστικος δεν υπολογιζεται αλλωστε ειναι οριακος απο το 2009 και οτι συνεισφερει θα ειναι θετικο στα αποτελεσματα.

Η εταιρια απο πλευρας μεγεθων ειναι προβλεψιμη καθως ξερω με αποκληση 2-3% τις πωλησεις της αλλα και τα κερδη της αφου τα κοστη της δεν αλλαζουν ευκολα. Αν εχεις προσεξει εχει κανει δυο φορες επιστροφη κεφαλαιου και ακυρωνει μτχς ουσιαστικα περιπου 10% κυκλοφορει και ειναι αμεσα ελεγχομενη