του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Όσοι βρίσκονται μακριά από το ελληνικό χρηματιστήριο, δηλαδή το συντριπτικό μέρος των Ελλήνων, και όσοι μικροεπενδυτές τώρα αρχίζουν να αντιλαμβάνονται πως υπάρχουν μετοχές πέραν των τραπεζικών, δηλαδή οι περισσότεροι, νομίζουν πως το ελληνικό χρηματιστήριο έχει καταστραφεί οριστικά, χωρίς επιβιώσαντες. Αγνοούν πως μια ομάδα ελληνικών επιχειρήσεων που κυρίως έχουν στρέψει από νωρίς την προσοχή τους εκτός συνόρων, είτε από επιλογή, είτε λόγω φύσης δραστηριοτήτων, συνεχίζουν ευτυχώς να αναπτύσσονται και να παράγουν περισσότερα κέρδη. Ευτυχώς για τους μετόχους τους, ευτυχώς για τους εργαζόμενούς τους, ευτυχώς για την ελληνική οικονομία, την κοινωνία και τα κρατικά έσοδα. Δυστυχώς για τους κυνηγούς αξίας, το “ψαροτόπι” γίνεται όλο και πιο γνωστό με αποτέλεσμα οι μεγαλύτερες εισηγμένες του είδους να μη προσφέρονται τόσο φθηνά, με αποτέλεσμα τέτοιες επιλογές, δηλαδή υποτιμημένων εξωστρεφών εισηγμένων, να περιορίζονται κυρίως στη μικρή κεφαλαιοποίηση. Προκαλεί μεγάλο ενδιαφέρον πως η Πλαστικά Θράκης (ΠΛΑΘ), με αρκετά μεγαλύτερο μέγεθος, εμφανίζει αριθμοδείκτες που δείχνουν υποτίμηση.

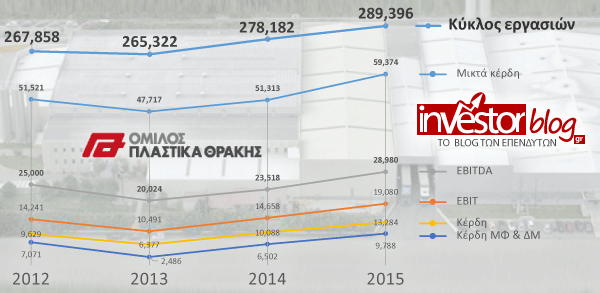

Η εξέλιξη των μεγεθών της Πλαστικά Θράκης τα τελευταία χρόνια.

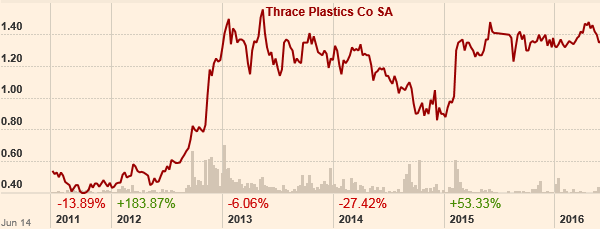

Στο παραπάνω γράφημα φαίνεται η ανοδική τάση πωλήσεων και κερδών τα τελευταία χρόνια. Οι Πωλήσεις από €268εκ. το 2011 το 2015 έκλεισαν σε €289εκ. Αντίστοιχα, τα Κέρδη ΜΦ&ΔΜ από €7εκ. σε €9,8εκ. To γράφημα παρακάτω δείχνει για το ίδιο διάστημα την πορεία της μετοχής, που φαίνεται να έχει σχεδόν τριπλασιαστεί από τα επίπεδα του 0,5€/μτχ. προς αυτά του 1,5€/μτχ. Από την παρατήρηση μόνο του αρχικού και τελικού σημείου συμπεραίνεται πως η χρηματιστηριακή πορεία ήταν θετικότερη και εντυπωσιακότερη από αυτή των θεμελιωδών, σε ένα δύσκολο χρηματιστηριακό περιβάλλον.

Η πορεία της μετοχής της Πλαστικά Θράκης τα τελευταία 5 χρόνια. (πηγή: ft.com)

Για άλλη μια φορά συναντάμε αυτό που έχουμε δει στον Κυριακίδη (ΚΥΡΜ) (βλέπε εδώ) ή από την ανάποδη στο LinkedIn. Μια μετοχή παραμένει υποτιμημένη ή υπερτιμημένη για καιρό και ξαφνικά μέσα σε μήνες ή μέρες η αδικία αποκαθίσταται γεμίζοντας με σοβαρές υπεραποδόσεις το σοβαρό Value Investor. Το γράφημα παρουσιάζεται ως μάθημα, ώστε να κατανοήσει ο επενδυτής αξίας πως οφείλει να το αγνοεί κατά τη διάρκεια της ανάλυσης του, αναζητώντας βαθύτερα! Τα χρηματιστηριακά κέρδη θα προκύψουν σε βάθος χρόνου ακανόνιστα ως φαινότυπος, όταν υπάρχει ο γονότυπος. Αν το DNA είναι πιο αποτελεσματική μέθοδος ταυτοποίησης, τα θεμελιώδη είναι η πιο αξιόπιστη μέθοδος επιλογής μετοχών. Ας δούμε, λοιπόν, τι ισχύει για τα Πλαστικά Θράκης.

Αποτίμηση

Το τελευταίο κλείσιμο της μετοχής ήταν στα €1,36/μτχ., παραπέμποντας σε χρηματιστηριακή αξία ύψους €61εκ. Τα Ίδια Κεφάλαια που αντιστοιχούν στους μετόχους ανέρχονται σε €127εκ. προσδίδοντας εσωτερική αξία 2,82€/μτχ. Οι πωλήσεις και τα κέρδη της τελευταίας ετήσιας χρήσης (2015), όπως αναφέρθηκε παραπάνω ανέρχονται σε €289εκ και €9,8εκ., αντίστοιχα. Έτσι, τα κέρδη ανά μετοχή (EPS) υπολογίζονται στα 22 λεπτά. Αν κάποιος είχε την προνόηση και την τύχη να αγοράσει τη μετοχή στα 44 λεπτά το 2012, σήμερα ως μετόχου θα του αντιστοιχούσαν ετήσια κέρδη ύψους 50% επί της αρχικής του επένδυσης. Αλλά ακόμα και σήμερα, μετά την άνοδο της μετοχής, ο λόγος Τιμή/Κέρδη ( P/E ) διαμορφώνεται σε 6,26. Δηλαδή τα Καθαρά Κέρδη Μετά Φόρων αποτελούν το 16% της χρηματιστηριακής αξίας. Ομοίως, πολύ χαμηλός είναι ο δείκτης Τιμή/Πωλήσεις (P/Sales = 0,21).

Εξωστρέφεια

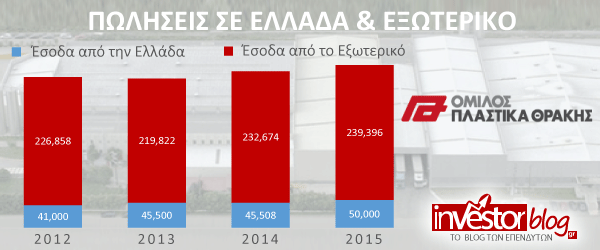

Πέραν από τους ελκυστικούς αριθμοδείκτες αποτίμησης και την παρελθούσα ικανοποιητική ανάπτυξη το μεγαλύτερο μέρος των πωλήσεων κατευθύνεται στις αγορές του εξωτερικού, θωρακίζοντας την εισηγμένη έναντι όλων όσων ζούμε στο εσωτερικό. Υπάρχουν δε απόψεις, πως ένα πιθανό GREXIT ίσως και να ευνοούσε παρά έπληττε έντονα εξωστρεφείς επιχειρήσεις. Ειδικά, αν η αλλαγή γινόταν συντεταγμένα και όχι υπό χαοτικές συνθήκες.

Επενδύσεις

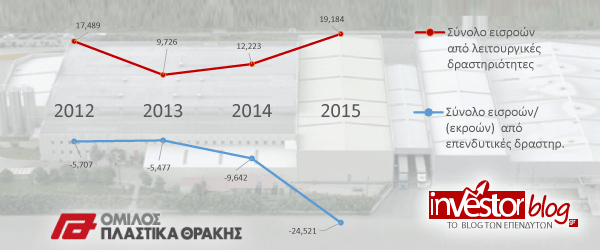

Οι κερδοφόρες χρήσεις που συνοδεύονται από θετικές λειτουργικές ταμειακές ροές, επιτρέπουν επενδύσεις, που δείχνουν την αυτοπεποίθηση και την χρηματοοικονομική υγεία που διαθέτει η θρακιώτικη εισηγμένη.

Επιθετικότητα

Πηγή ανησυχίας για τους επενδυτές, εκτός από ένα ισχυρό σοκ στην Ελλάδα που θα διέλυε μέχρι και την εξωστρέφεια, είναι τα σχετικά χαμηλά περιθώρια κέρδους. Μεγάλες μεταβολές στις τιμές πώλησης ή το κόστος παραγωγής (π.χ. πρώτες ύλες), θα είχαν μεγάλες επιπτώσεις στην κερδοφορία. Αυτό διαβάζεται και ανάποδα, γιατί τα περιθώρια δύναται να κινηθούν προς τα κάτω ή προς τα πάνω. Το συγκεκριμένο χαρακτηριστικό, τουλάχιστον, αποτελεί συστατικό επιθετικότητας μιας επένδυσης.

Στο Δια Ταύτα

![]() Πριν από λίγες ημέρες είχε αναρτηθεί εδώ το άρθρο “Μετοχές Δύο Ταχυτήτων για Long-Short Εκμετάλλευση“. Εν ολίγοις, οι εισηγμένες της μεγάλης κεφαλαιοποίησης όντας στα “ραντάρ” των ξένων, αποτιμώνται με πολύ καλύτερους όρους, αφήνοντας μικρότερους τίτλους να διαπραγματεύονται με εξευτελιστικές αποτιμήσεις. Τα Πλαστικά Θράκης είναι μια ιδιότυπη περίπτωση, γιατί δεν είναι τόσο μικρή, εξού και το “μεγάλη” στον τίτλο. Βρίσκεται, δηλαδή, στο κατώφλι εκείνου του μεγέθους που θα ήταν αντικείμενο αυξημένης προσοχής μεγάλων χαρτοφυλακίων του εξωτερικού. Αυτό δίνει την ευκαιρία στο επενδυτή να την “ψαρέψει” ως “υποτιμημένη”, όπως δείχνουν τα νούμερα, γνωρίζοντας πως μια πιθανή αιτία είναι πως κινείται “κάτω από τα radar”. Αν είναι έτσι, αυτό αποτελεί λύτρωση για τον Value Investor, όπως έχω εξηγήσει στο “Την αγόρασα φθηνά, γιατί παραμένει φθηνή;” . Προσθέστε και το “εξαγωγική” για να “δέσει το γλυκό” των ΠΛΑΘ. Η βιτρίνα της Λεωφόρου Αθηνών σας το εκθέτει, δική σας η απόφαση αν θα το γευτείτε…

Πριν από λίγες ημέρες είχε αναρτηθεί εδώ το άρθρο “Μετοχές Δύο Ταχυτήτων για Long-Short Εκμετάλλευση“. Εν ολίγοις, οι εισηγμένες της μεγάλης κεφαλαιοποίησης όντας στα “ραντάρ” των ξένων, αποτιμώνται με πολύ καλύτερους όρους, αφήνοντας μικρότερους τίτλους να διαπραγματεύονται με εξευτελιστικές αποτιμήσεις. Τα Πλαστικά Θράκης είναι μια ιδιότυπη περίπτωση, γιατί δεν είναι τόσο μικρή, εξού και το “μεγάλη” στον τίτλο. Βρίσκεται, δηλαδή, στο κατώφλι εκείνου του μεγέθους που θα ήταν αντικείμενο αυξημένης προσοχής μεγάλων χαρτοφυλακίων του εξωτερικού. Αυτό δίνει την ευκαιρία στο επενδυτή να την “ψαρέψει” ως “υποτιμημένη”, όπως δείχνουν τα νούμερα, γνωρίζοντας πως μια πιθανή αιτία είναι πως κινείται “κάτω από τα radar”. Αν είναι έτσι, αυτό αποτελεί λύτρωση για τον Value Investor, όπως έχω εξηγήσει στο “Την αγόρασα φθηνά, γιατί παραμένει φθηνή;” . Προσθέστε και το “εξαγωγική” για να “δέσει το γλυκό” των ΠΛΑΘ. Η βιτρίνα της Λεωφόρου Αθηνών σας το εκθέτει, δική σας η απόφαση αν θα το γευτείτε…

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

English

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Dimitrios Koutsoubos

Όσοι είναι μέτοχοι ή ενδιαφέρονται για τη μετοχή της Πλαστικά Θράκης (ΠΛΑΘ) μπορούν να γίνουν μέλη της Ομάδας: https://www.facebook.com/groups/thraceplasticsmetoxoi/

Dimitrios Koutsoubos

Το άρθρο γράφτηκε με τη μετοχή στο 1,36 και σήμερα 19/12 χτυπάει και τα 2,30!

Είναι αυτό που αναφέρεται, πως για μια περίοδο ετών η υποτίμηση επιμένει και πως αρκούν λίγοι μήνες για την αποκατάσταση….

Με βάση τα νούμερα, ακόμα η μετοχή φαίνεται φθηνή….Με το σκεπτικό, όμως, πως οι συνθήκες στο κλάδο είναι ευνοϊκές και για την πιθανότητα της επιδείνωσης, θεωρώ πως σε αυτά τα επίπεδα μερικώς καλό είναι να κατοχυρώνονται κάποια κέρδη….

Dimitrios Koutsoubos

https://www.theplasticsexchange.com/

Στο επιχείρημα υπέρ της κατοχύρωσης κάποιων κερδών έρχεται και προστίθεται η αύξηση των τιμών του πολυπροπυλενίου…της βασικής πρώτης ύλης….. Η τιμή της μετοχής έφτασε και πάνω από τα 2,60 το προηγούμενο διάστημα….Εξακολουθεί να μην είναι ακριβή…αλλά κατά την άποψή μου δεν είναι η ευκαιρία που έβρισκες κάτω από τα 1,5, όταν γράφτηκε το άρθρο.

Τώρα για τα του στραβώματος της διαπραγμάτευσης….αργά η γρήγορα θα ερχόμασταν εκεί….όπως έχω εξηγήσει εδώ.

http://seekingalpha.com/article/3963478-grek-equals-greek-politics