Το P/E είναι ο πιο πολυχρησιμοποιημένος αριθμοδείκτης για το αν μια μετοχή είναι ακριβή η φθηνή. Η μετοχή της Folli Follie μολονότι έχει τετραπλασιαστεί, φαίνεται να εμφανίζεται από τις φθηνότερες με βάση το συγκεκριμένο δείκτη. Σημαίνει αυτό πως η αγορά την είχε αδικήσει κατάφορα στο παρελθόν και πως τα περιθώρια ανόδου της είναι ακόμα υψηλότερα;

Το P/E είναι ο πιο πολυχρησιμοποιημένος αριθμοδείκτης για το αν μια μετοχή είναι ακριβή η φθηνή. Η μετοχή της Folli Follie μολονότι έχει τετραπλασιαστεί, φαίνεται να εμφανίζεται από τις φθηνότερες με βάση το συγκεκριμένο δείκτη. Σημαίνει αυτό πως η αγορά την είχε αδικήσει κατάφορα στο παρελθόν και πως τα περιθώρια ανόδου της είναι ακόμα υψηλότερα;

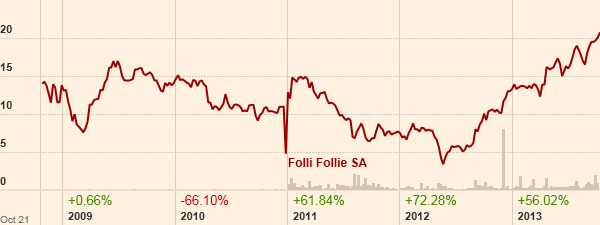

Η πορεία της μετοχής της FF. (Πηγή: ft.com)

Πρώτα από όλα, ας εξηγήσουμε για άλλη μια φορά τον δείκτη, ο οποίος στηρίζεται στην απλή σύγκριση της χρηματιστηριακής αξίας (=πόσα πληρώνεις;) και της κερδοφορίας (= τι λαμβάνεις). Το πρώτο τοποθετείται ως αριθμητής (P-Price, τιμή) και το δεύτερο ως παρανομαστής (E-Earnings, κέρδη). Πολύ εκλαϊκευμένα το ερώτημα που απαντά είναι: “Πόσα ευρώ πρέπει να επενδύσω για να λαμβάνω ετησίως ένα ευρώ κερδοφορίας;”. Αν υποθέταμε πως η κερδοφορία δεν μεταβάλλεται, το ερώτημα θα εξελισσόταν ως: “Σε πόσα χρόνια η εταιρεία θα έχει παράξει τόσα κέρδη, όσα επένδυσα”. Το τελευταίο θυμίζει λίγο το “πότε θα αποσβέσω τα χρήματα που  έδωσα;”. Η πραγματικότητα είναι κάπως πιο περίπλοκη γιατί στην περίπτωση των μετοχών δεν είναι το σύνολο των παραγόμενων κερδών της επιχείρησης που διατίθεται ως μέρισμα. ‘Ομως, η επανεπένδυση των υπολοίπων, επιτρέπει την ανάπτυξη και την μετέπειτα αύξηση της κερδοφορίας και των μερισμάτων. Οπότε με τον ένα ή τον άλλο τρόπο τα κέρδη καταλήγουν στους μετόχους.

έδωσα;”. Η πραγματικότητα είναι κάπως πιο περίπλοκη γιατί στην περίπτωση των μετοχών δεν είναι το σύνολο των παραγόμενων κερδών της επιχείρησης που διατίθεται ως μέρισμα. ‘Ομως, η επανεπένδυση των υπολοίπων, επιτρέπει την ανάπτυξη και την μετέπειτα αύξηση της κερδοφορίας και των μερισμάτων. Οπότε με τον ένα ή τον άλλο τρόπο τα κέρδη καταλήγουν στους μετόχους.

Τα πράγματα θα ήταν πολύ απλά αν η κερδοφορία ήταν σταθερή ή προβλέψιμη. Κάτι τέτοιο δεν συμβαίνει, για αυτό και η εμμονή στον δείκτη δεν είναι το καλύτερο που μπορεί να κάνει κανείς. Πολλές φορές, μια μετοχή που εμφανίζει χαμηλό P/E, απλά υποδηλώνει την πίστη πως το συγκεκριμένο ύψος της κερδοφορίας δεν είναι διατηρήσιμο ή εν πάση περιτπώσει βρίσκεται υπό κίνδυνο. Για αυτόν ακριβώς τον λόγο, έρευνες επαληθεύουν πως δεν είναι τα εξαιρετικά χαμηλά P/E που οδηγούν στις καλύτερες αποδόσεις.

Κάπου εδώ, ας τελειώσει η θεωρητικολογία και ας επιστρέψουμε στο θέμα μας που είναι η μετοχή της FF. Τα κέρδη που έχουν παραχθεί από 30/6/12 έως 30/6/2013 είναι 280εκ., ενώ η χρηματιστηριακή αξία περίπου 1,4δις με τη μετοχή στα 21€. Εξού και το P/E βρίσκεται κοντά στο 5. Κοινώς, το τίμημα είναι μόνο 5 φορές μεγαλύτερο από την ετήσια κερδοφορία. Ο πολλαπλασιαστής είναι καταπληκτικά χαμηλός. Ειδικά, ένας επενδυτής που στηρίζει τις επιλογές του μόνο στα επιφανειακά νούμερα, και δη το συγκεκριμένο, θα ήταν ενθουσιώδης για τη μετοχή. Την πίστη του θα ενίσχυε αυτό που λίγο πολύ γνωρίζουμε οι περισσότεροι, πως η FF είναι μια από τις ελάχιστες ελληνικές, εξωστρεφείς και αξιόλογες επιχειρήσεις. Κι όμως, αν αρκούνταν στα παραπάνω θα είχε παραβλέψει ένα καθοριστικό παράγοντα.

Κάπου εδώ, ας τελειώσει η θεωρητικολογία και ας επιστρέψουμε στο θέμα μας που είναι η μετοχή της FF. Τα κέρδη που έχουν παραχθεί από 30/6/12 έως 30/6/2013 είναι 280εκ., ενώ η χρηματιστηριακή αξία περίπου 1,4δις με τη μετοχή στα 21€. Εξού και το P/E βρίσκεται κοντά στο 5. Κοινώς, το τίμημα είναι μόνο 5 φορές μεγαλύτερο από την ετήσια κερδοφορία. Ο πολλαπλασιαστής είναι καταπληκτικά χαμηλός. Ειδικά, ένας επενδυτής που στηρίζει τις επιλογές του μόνο στα επιφανειακά νούμερα, και δη το συγκεκριμένο, θα ήταν ενθουσιώδης για τη μετοχή. Την πίστη του θα ενίσχυε αυτό που λίγο πολύ γνωρίζουμε οι περισσότεροι, πως η FF είναι μια από τις ελάχιστες ελληνικές, εξωστρεφείς και αξιόλογες επιχειρήσεις. Κι όμως, αν αρκούνταν στα παραπάνω θα είχε παραβλέψει ένα καθοριστικό παράγοντα.

Η FF πούλησε το 51% του κλάδου ταξιδιωτικού εμπορίου, που αφορά τα καταστήματα αφορολογήτων ειδών, στη Dufry AG, καταγράφοντας μεγάλα κέρδη που δεν είναι επαναλαμβανόμενα. Από τον λογαριασμό αποτελεσμάτων μπορούμε να διακρίνουμε πως το β’ τρίμηνο του έτους είχαμε χρηματοοικονομικά και επενδυτικά αποτελέσματα ύψους 165εκ. €, σε σχέση με τα -11εκ. του ίδιου τριμήνου πέρσι. Έτσι, από τα 280εκ. € κερδοφορίας των τεσσάρων τελευταίων δημοσιευμένων τριμήνων, τα επόμενα έτη θα επαναλαμβάνονται μόνο κέρδη της τάξης των 100εκ. Βέβαια, το ποσό αυτό αποτελεί απλά μια “βάση” που τα επόμενα χρόνια μπορεί να προσαρμοστεί προς τα πάνω ή προς τα κάτω, ανάλογα με το πόσο επιτυχημένη θα είναι η επιχειρηματική δραστηριότητα του ομίλου.

Έχοντας κανείς ουδέτερη άποψη για το παραπάνω, φαίνεται πως με 1,4 δις η FF είναι δίκαια αποτιμημένη. Ίσως φθηνότερη για τα διεθνή δεδομένα, όπου οι αγορές καλπάζουν, και ακριβότερη για τα ελληνικά, όπου οι φόβοι παραμένουν. Πολύ θετικό στοιχείο είναι ο “ελαφρωμένος” ισολογισμός λόγω του deal με τη Dufry. Όσον αφορά το country risk, υφίσταται μόνο για εξαιρετικά δυσμενείς εξελίξεις για αυτή.

![]() Είδαμε πως το P/E κοντά στο 5 είναι αποπροσανατολιστικό και πως η παράληψη του έκτακτου παράγοντα οδηγεί σε πιο ουσιαστικά συμπεράσματα. Έτσι, η FF δεν είναι η τρομερή ευκαιρία που εκ πρώτης όψης φαίνεται. Είναι, λοιπόν, λάθος να πιστεύουμε πως τα θεμελιώδη είναι απλώς αριθμοδείκτες που λειτουργούν στον “αυτόματο πιλότο”.

Είδαμε πως το P/E κοντά στο 5 είναι αποπροσανατολιστικό και πως η παράληψη του έκτακτου παράγοντα οδηγεί σε πιο ουσιαστικά συμπεράσματα. Έτσι, η FF δεν είναι η τρομερή ευκαιρία που εκ πρώτης όψης φαίνεται. Είναι, λοιπόν, λάθος να πιστεύουμε πως τα θεμελιώδη είναι απλώς αριθμοδείκτες που λειτουργούν στον “αυτόματο πιλότο”.

*Τα παραπάνω δεν αποτελούν σύσταση αγοράς ή πώλησης αξιών.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Leave a Reply