Του Δημήτρη Κουτσουμπού

Του Δημήτρη Κουτσουμπού

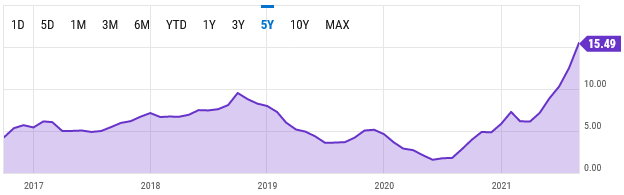

Οι αυξανόμενες τιμές του φυσικού αερίου αποτελούν πρόκληση για τις οικονομίες της Ευρώπης. Από τα πολύ χαμηλά των $2 MMBTU, εν μέσω της πανδημίας, το πολύτιμο ενεργειακό αγαθό έχει εκτοξευθεί στα $20 MMBTU στις ευρωπαϊκές αγορές. Τα νοικοκυριά και η βιομηχανία ήδη πληρώνουν το λογαριασμό, ενώ αναμένεται να πληρώσουν ακόμα περισσότερα, ειδικά υπό ένα ψυχρότερο χειμώνα. Οι μεγάλοι κερδισμένοι είναι τα έθνη και οι επιχειρήσεις που το παράγουν. Η Enwell Energy και η JKX Oil & Gas είναι δύο παραγωγοί στην Ουκρανία, αλλά παραδόξως φαίνεται να είναι έντονα υποτιμημένοι.

European Union Natural Gas Import Price (USD). (Source: YCharts)

Η πρώτη μου επαφή ήρθε μέσα από το The Broken Leg Investment Letter, το οποίο φιλτράρει εταιρείες με πολύ χαμηλούς πολλαπλασιαστές αποτίμησης και χαρακτηριστικά, που σύμφωνα με έρευνες, συνδέονται με υπεραποδόσεις. Αυτό που με ενθουσιάζει είναι πως αυτές οι εταιρείες φαίνονται φθηνές χωρίς ακόμα να λάβουμε υπόψη την αναμενόμενη σαρωτική βελτίωση της κερδοφορίας τους, εν μέσω των τιμών ρεκόρ του φυσικού αερίου.

Enwell Energy

![]() Για παράδειγμα, η Enwell διαπραγματεύεται για $139 εκ. στις 31,5* πένες ( ισοδύναμο των $0.43), όταν τα ταμειακά αποθέματα είναι $63 εκ. To 2020 τα κέρδη ήταν μόλις $3 εκ., αλλά ή μέση τιμή πώλησης του αερίου ήταν μόλις $136/Mm3 για τη χρονιά. Το πρώτο μισό του 2021, η μέση τιμή πώλησης αναμένεται να κυμανθεί στα $230/Mm3 (κάνοντας χρήση στοιχείων από την JKX).

Για παράδειγμα, η Enwell διαπραγματεύεται για $139 εκ. στις 31,5* πένες ( ισοδύναμο των $0.43), όταν τα ταμειακά αποθέματα είναι $63 εκ. To 2020 τα κέρδη ήταν μόλις $3 εκ., αλλά ή μέση τιμή πώλησης του αερίου ήταν μόλις $136/Mm3 για τη χρονιά. Το πρώτο μισό του 2021, η μέση τιμή πώλησης αναμένεται να κυμανθεί στα $230/Mm3 (κάνοντας χρήση στοιχείων από την JKX).

*Το νόμισμα κατάρτισης των οικονομικών καταστάσεων της Enwell και της JKX είναι το δολάριο ΗΠΑ ($). Όμως και οι δύο τους διαπραγματεύονται στο χρηματιστήριο του Λονδίνου σε πένες (GBX) – Τιμή κλεισίματος, 10 Σεπτεμβρίου 2021.

Το 2018 που η μέση τιμή πώλησης ήταν τα $312/Mm3, κατέφερε περιθώριο λειτουργικής κερδοφορίας 48% (εξαιρουμένης αναστροφής διαγραφών). Υπό τη συνθήκη πως οι τιμές θα παραμείνουν καλές, και εφαρμόζοντας το παραπάνω περιθώριο, η εταιρεία είναι δυνατό να καταφέρει λειτουργική κερδοφορία της τάξης των $40 εκ, και καθαρή κερδοφορία της τάξης των $30 εκ. μέσα στο 2021.

Αν έχω δίκιο, το μελλοντικό P/E θα μπορούσε να είναι ακόμα και στο 4,5x. Επίσης, η εταιρεία θα έχει καταφέρει να αυξήσει περαιτέρω τα ταμειακά της διαθέσιμα. Είμαι τυχερός που έχω αγοράσει την Enwell, που αυτή τη στιγμή διαπραγματεύεται στις 31,5 πένες, μόλις στις 21,1 πένες πριν από λίγους μήνες. Τότε η εταιρεία η εταιρεία διαπραγμετευόταν με μελλοντικό πολλαπλασιαστή κερδών που εκτιμώ στο 3x, και σε όρους Enterprise Value** με πολλαπλασιαστή 1x! Τώρα ο πολλαπλασιαστής είναι υψηλότερος, αλλά εξακολουθεί να υπόσχεται υψηλά περιθώρια ανόδου.

**Enterprise Value: Το καθαρό ταμείο αφαιρείται από την τιμή απόκτησης.

EV = Κεφαλαιοποίηση (χρηματιστηριακή αξία) – καθαρό ταμείο

JKX

![]() Ομοίως, η JKX διαθέτει καθαρό ταμείο $36 εκ. και διαπραγματεύεται στα $86εκ. Η JKX έχει ήδη ανακοινώσει τα αποτελέσματα εξαμήνου του 2021, και λειτουργική κερδοφορία (εξαιρουμένων εκτάκτων) ύψους $11,3 εκ. Ανάλογα με τις τιμές του φυσικού αερίου, τα λειτουργικά κέρδη θα μπορούσαν να ξεπεράσουν τα $25 εκ. αυτή τη χρονιά. Αν οι υποθέσεις μου είναι ορθές, το μελλοντικό P/E, όπως και στην Enwell, θα μπορούσε να είναι σε χαμηλά μονοψήφια νούμερα, και πολύ χαμηλότερα σε όρους Enterprise Value. Η Ρωσία συνεισφέρει περίπου το ⅕ των πωλήσεων, αλλά η εταιρεία εκεί πουλά σε εξαιρετικά χαμηλές ρυθμιζόμενες τιμές. Θα ήταν καταπληκτικό για την JKX αν προχωρούσε κάποια απελευθέρωση στη χώρα.

Ομοίως, η JKX διαθέτει καθαρό ταμείο $36 εκ. και διαπραγματεύεται στα $86εκ. Η JKX έχει ήδη ανακοινώσει τα αποτελέσματα εξαμήνου του 2021, και λειτουργική κερδοφορία (εξαιρουμένων εκτάκτων) ύψους $11,3 εκ. Ανάλογα με τις τιμές του φυσικού αερίου, τα λειτουργικά κέρδη θα μπορούσαν να ξεπεράσουν τα $25 εκ. αυτή τη χρονιά. Αν οι υποθέσεις μου είναι ορθές, το μελλοντικό P/E, όπως και στην Enwell, θα μπορούσε να είναι σε χαμηλά μονοψήφια νούμερα, και πολύ χαμηλότερα σε όρους Enterprise Value. Η Ρωσία συνεισφέρει περίπου το ⅕ των πωλήσεων, αλλά η εταιρεία εκεί πουλά σε εξαιρετικά χαμηλές ρυθμιζόμενες τιμές. Θα ήταν καταπληκτικό για την JKX αν προχωρούσε κάποια απελευθέρωση στη χώρα.

Η Επενδυτική Υπόθεση

Αυτά τα τραγελαφικά χαμηλά P/E γίνονται ακόμα πιο ενδιαφέροντα αν λάβουμε υπόψη τα μεγάλα ταμειακά διαθέσιμα που διαθέτουν οι δύο εταιρείες στους ισολογισμούς τους, τα οποία επιπλέον προσφέρουν κάποια προστασία προς τα κάτω.

Παρόλα αυτά, οι επενδύσεις αυτές κρίνονται ως επιθετικές. Ο πιο προφανής και σοβαρός λόγος είναι πως ελέγχονται από “ολιγάρχες“. Στην Enwell, ο Vadym Novynskyi ελέγχει το 82,65%, και στην JKX, o Igor Kolomoisky, μαζί με τον Alexander Shnir ελέγχουν περίπου το μισό μετοχικό κεφάλαιο. Έτσι, ενώ πρόκειται για βρετανικές εταιρείες που διαπραγματεύονται στην αγορά AIM (κάτι σαν τη δική μας ΕΝΑ, αλλά πιο αναπτυγμένη), δραστηριοποιούνται στην Ουκρανία και ελέγχονται από ντόπιους που εμπλέκονται στην πολιτική. Αν ψάξετε στο διαδίκτυο, ίσως βρείτε τίτλους τρομακτικούς για τα αφεντικά αυτά.

Σαν να μην έφτανε αυτό, η βιομηχανία εξόρυξης πετρελαίου και αερίου φημίζεται για τους κύκλους άνθησης και κατάρρευσης. Τα υπερβολικά υψηλά αναμενόμενα κέρδη για το 2021, οφείλονται στις ευνοϊκές συνθήκες, και δεν αναμένεται να διαρκέσουν για πολλά χρόνια. Οι εταιρείες εξόρυξης αερίου θα αναθαρρήσουν και θα επιδιώξουν μεγάλες επενδύσεις για να αυξήσουν την παραγωγή. Όταν ο επόμενος καθοδικός κύκλος έρθει, πολλές από αυτές δε θα είναι σε θέση να ανακτήσουν τις μεγάλες επενδύσεις, και είτε θα χρεοκοπήσουν, είτε θα θα υποχρεωθούν να οδηγήσουν τους μετόχους τους σε dilution (ΑΜΚ).

Στην πρόσφατη ιστορία τους, οι Enwell και JKX, δεν έχουν προκαλέσει dilution στους μετόχους, και πάντα φύλασσαν ρευστό ώστε να παραμένουν ανθεκτικές στις δύσκολες περιόδους, όπως κάνουν και τώρα. Κατ’ εμέ, αυτός είναι ένας κρίσιμος παράγοντας, γιατί στις περισσότερες από τις υπόλοιπες εταιρείες του κλάδου που συναντώ, παρατηρώ έκδοση μετοχών, η οποία είναι καταστροφική, και εξηγεί γιατί κάποιες μετοχές οδηγούνται όλο και χαμηλότερα. Οι προβαίνουσες σε εκδόσεις μετοχών πάντα φαίνονται φθηνές στους αριθμοδείκτες, αλλά στην πραγματικότητα δεν είναι. Το να τις κρατά κανείς μακροπρόθεσμα είναι καταστροφικό, και παρομοιάζουν ένα βαρέλι δίχως πάτο. Ευτυχώς, οι JKX & Enwell αναπτύσσονται τα τελευταία χρόνια χωρίς να εκδίδουν νέες μετοχές. Δε θα τις αγόραζα αν παρατηρούσα κάτι διαφορετικό.

Επιπλέον, ακόμα και με μετριότερες τιμές φυσικού αερίου, όπως τα $230/Mm3 που είδαμε κατά το πρώτο εξάμηνο του έτους, οι δυο παραγωγοί λογικά θα είναι κερδοφόροι και με μονοψήφιο P/E. Για παράδειγμα, στη JKX, τα καθαρά κέρδη (προ εκτάκτων) των $8,3 εκ. κατά το πρώτο εξάμηνο οδηγούν σε ετησιοποιημένο P/E λίγο πιο πάνω από 5x.

Ακόμα, η βιομηχανία πετρελαίου και αερίου της Ουκρανίας φέρεται να έχει ενδιαφέρουσες προοπτικές, σε μια χώρα χαμηλού κόστους, και με την Ευρώπη να επιθυμεί να απεξαρτηθεί από τη Ρωσία. Οι Ουκρανικές εταιρείες μπορούν να πωλούν την παραγωγή τους σε ευρωπαϊκές τιμές, σε σύγκριση με τους παραγωγούς των ΗΠΑ που είναι αναγκασμένοι να πωλούν στις χαμηλότερες εγχώριες τιμές, λόγω της αφθονίας αερίου, που έχει ως μόνη του διέξοδο εκτός της Αμερικάνικής Ηπείρου, τη μετατροπή του σε LNG (υγροποιημένο αέριο) και τη μεταφορά του για μεγάλες αποστάσεις. Το κόστος είναι υψηλό και η δυναμικότητα μετατροπής περιορισμένη.

Βασικά, λοιπόν, ο μεγάλο κίνδυνος που βλέπω στις JKX & Enwell είναι η ιδιοκτησία και η χώρα δραστηριοποίησης. Εξαιτίας αυτού θα απέφευγα να πληρώσω πλήρη τιμή. Όμως, όταν μπορώ να πάρω αυτές τις εταιρείες πληρώνοντας μόλις ένα μέρος της δυνητικής τους αξίας, είμαι διατεθειμένος να πάρω το ρίσκο, λόγω του περιθωρίου ασφαλείας (margin of safety), και του κέρδους που προσδοκώ να απολαύσω.

Οι αγορές συχνά αποτιμούν τις εταιρείες στις κυκλικά ευνοϊκές συνθήκες, με P/E μεγαλύτερο του 10x. Αυτό είναι κάτι που δε βρίσκω εύλογο, αλλά πολύ συχνά συμβαίνει. Σε μια τέτοια περίπτωση, αδιαμφισβήτητα θα ήμουν πωλητής των μετοχών. Ανάλογα με το πόσο καιρό θα διατηρηθούν οι υψηλές τιμές του αερίου, θα αναπροσαρμόσω και την τιμή στην οποία θα ρευστοποιήσω τις επενδύσεις αυτές. Χονδρικά, σκέφτομαι να πουλήσω κάποιες από τις μετοχές 100% υψηλότερα από εδώ.

Κατέχω τόσο την JKX όσο και και την Enwell, για να διαφοροποιηθώ του κινδύνου κακομεταχείρισης των μικρομετόχων από έναν από τους βασικούς μετόχους, ή του ενδεχομένου κάποια από τις δύο εταιρείες να γίνει στόχος από τις Ουκρανικές αρχές για λόγους πολιτικούς. Φυσικά, δε μπορώ να εγγυηθώ πως δε θα πιάσω 2 στα 2 στις παγίδες, λόγω της κακής μου τύχης ή της πλημμελούς ανάλυσης.

Εξαιτίας του υψηλού ρίσκου, αυτές οι δυο μετοχές αποτελούν μικρό μέρος του βρετανικού χαρτοφυλακίου, ώστε να μπορώ να αντεπεξέλθω ακόμα και ολοκληρωτικής ζημιάς. Νιώθω άνετα με αυτό, μιας και τα προσδοκώμενα κέρδη φαίνονται πιθανότερα και υψηλότερης αξίας.

Θα τολμούσατε να αγοράσετε εταιρείες που δραστηριοποιούνται στην Ουκρανία;

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Οι υπολογισμοί είναι αποτέλεσμα προσωπικής έρευνας και ενδέχεται να περιλαμβάνουν αστοχίες ή λάθη. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.

English

Dimitrios Koutsoubos

Η Enwell ανακοίνωσε εξάμηνο. Στα 13,8 εκ. τα κέρδη εξαμήνου! Και το αέριο αυτό το εξάμηνο παίζει σε διπλάσια τιμή.

https://www.londonstockexchange.com/news-article/ENW/enwell-energy-plc-2021-interim-results/15136970

Γιάννης Κολιός

Δημήτρη, ωραία ανάλυση, καθαρά deep value επιλογές. Λογικά θα πάνε καλά, παρά το ότι έχουν ήδη τρέξει λίγο. Για κάποιο λόγο όμως δεν νιώθω σιγουριά για “heavy bet”. Ίσως φταίει ότι μας είναι άγνωστες ή ίσως η κυκλικότητα. Ευχαριστούμε που μοιράζεσαι τις ιδέες σου!!!

Dimitrios Koutsoubos

Εγώ σε ευχαριστώ Γιάννη για την πολύ εποικοδομητική σου συμμετοχή.

Η αξία των εταιρειών αυτών θα εξαρτηθεί σε ένα βαθμό από τη διάρκεια διατήρησης αυτών των εξωφρενικών τιμών στο αέριο. Υπόσχονται πολύ υψηλότερα περιθώρια κέρδους, από αυτά που ήδη έχουν δημοσιευτεί, και φυσικά τζίρο, κάτι που θα εκτοξεύσει την κερδοφορία.

Αυτό είναι κάτι one-off, αν όμως κρατήσει π.χ. για 7-8 μήνες, θα φέρει σημαντική αύξηση στην αξία τους. Από εκεί και πέρα, θα ήταν θετικό για αυτές, αν για μια πιο παρατεταμένη περίοδο, μπορούσαν να πωλούν με καλά περιθώρια και κάπως αυξημένη τιμή.

Όταν οι κυβερνήσεις αντιστέκονται στο να ρυθμίσουν τις τιμές, υπάρχει βραχυχρόνιος πόνος, αλλά βασικά δείχνεις στους πολίτες σου, πως αυτό το αγαθό (εν προκειμένω το φυσικό αέριο), βρίσκεται σε στενότητα και δίνεις σήμα και κίνητρα να μειώσεις την κατανάλωση του. Επίσης, δείχνεις στις εταιρείες πως μπορούν να κερδίσουν, και αν αυτό το κάνεις με συνέπεια, μπορεί να έχεις boom στην παραγωγή, όπως έγινε επί του Αμερικανικού εδάφους.

Αν μπεις στο πειρασμό να ρυθμίσεις τις τιμές, σαφώς θα ανακουφίσεις νοικοκυριά και επιχειρήσεις που το έχουν ανάγκη, αλλά θα γίνουν λιγότερο ευαίσθητοι στο να μη το καταναλώνουν. Επίσης, αν έχεις δυνατότητες παραγωγής, δε θα ωθήσεις επενδύσεις.

Η προσοχή μου έχει πέσει στη Romgaz, οι οποία φαίνεται φθηνή στα νούμερα, αλλά πουλάει σε ρυθμιζόμενες τιμές. Οπότε εκεί δε περιμένει κανείς εκτόξευση κερδών. Όμως είναι ούτως ή άλλως φθηνή, σταθερή, και θα ήταν φοβερό αν η κυβέρνηση αποφάσιζε να την πάει για πλήρη ιδιωτικοποίηση σε ένα τέτοιο ευνοϊκό περιβάλλον. Η εταιρεία παράγει παχυλές ταμειακές ροές και μερίσματα. Πήρα μια πρώτη θέση.

Dimitrios Koutsoubos

Βασικά προσπαθώ να εντοπίσω εταιρείες που μπορούν να πωλούν σε τιμές αγοράς και μέσω αγωγών σε Ευρώπη. Βρετανικά, Νορβηγικά κοιτάσματα είδα πως ανήκουν σε μεγάλους του κλάδου, όπου το φυσικό αέριο δεν είναι η βασική δραστηριότητα τους, και έπειτα σαν μεγάλες οι αγορές ήδη θα τις είχαν εντοπίσει και αποτυπώσει τις προοπτικές στις τιμές των μετοχών τους.

Έτσι έφτασα στη Romgaz και τη Ρουμανία, που φαίνεται καλή περίπτωση, δεν είναι όμως αυτό που έψαχνα.

Βρήκα μια σε Καζακσταν, αλλά υπερμοχλευμένη με κοιτάσματα που εξαντλούνται και ενώ αθετεί πληρωμές σε ομολογιούχους, και την απέρριψα.

Αν κάποιος ξέρει μικρή εταιρεία που εστιάζει στην παραγωγή, π.χ. βρετανική με δραστηριότητα σε παραγωγό χώρα, παρακαλώ να τη μοιραστεί.