του Δημήτρη Κουτσουμπού

Ο ΟΠΑΠ ανακοίνωσε πως θα διανείμει υπόλοιπο μερίσματος €0,60 ανά μετοχή, ωθώντας το συνολικό μέρισμα στο €1.29, αν λάβουμε υπόψη το προμέρισμα των €0,12 και το ειδικό μέρισμα των €0,57 . Οι επενδυτές έχουν αντιδράσει θετικά στην είδηση, στέλνοντας τη μετοχή πάνω από τα €9. Για την αξία και τη σημασία του μερίσματος έχουν γίνει συχνές αναφορές στο Investorblog, όπως από τον Μιλτιάδη, τελευταία εδώ. Οι απόψεις αυτές γενικά με βρίσκουν σύμφωνο, ωστόσο, πάντα υπάρχει η εξαίρεση που επιβεβαιώνει τον κανόνα. Θεωρώ το μέρισμα της μετοχής του ΟΠΑΠ σαν μια τέτοια εξαίρεση. Κοινώς, είμαι αρνητικός για μια τόσο υψηλή διανομή, για λόγους που εξηγώ παρακάτω.

Η καταπληκτική απόδοση της μετοχής του ΟΠΑΠ κατά το τελευταίο έτος. (Πηγή: FT.com)

Το μέρισμα αποτελεί εκείνο το μέρος των κερδών που διανέμεται. Το υπόλοιπο διατηρείται στην επιχείρηση, αυξάνοντας τα Ίδια Κεφάλαια της. Σε γενικές γραμμές, η ίδια η διανομή δε γεννά κάποια αξία, αφού το ποσό που μοιράζεται, αφαιρείται από την αξία της εταιρείας. Αξία, δηλαδή, γεννιέται από το Καθαρό Κέρδος, είτε αυτό διανέμεται, είτε όχι. Φυσικά, ορθώς, το διανεμόμενο μέρος ενέχει μια αυξημένη βαρύτητα, ειδικά για τους μετόχους μειοψηφίας, γιατί δείχνει την έμπρακτη ικανότητα και διάθεση της εταιρείας να παράγει και κατευθύνει χρηματικές ροές προς αυτούς.

Τα πάντα είναι σχετικά. Δηλαδή, αν η επιχείρηση έχει την ικανότητα να επενδύει αποδοτικά το παραγόμενο, μέσω της κερδοφορίας, κεφάλαιο, είναι προτιμότερο ένα μεγάλο μέρος αυτού να μη το διανέμει (χαμηλό payout ratio). Τότε, η μερισματική απόδοση θα είναι μικρότερη, αλλά η συνολική απόδοση, μέσα από την επανεπένδυση και ανάπτυξη της εταιρείας, μεγαλύτερη για τον μέτοχο.

Ομοίως αν το διανεμόμενο μέρος ξεπερνά κατά πολύ τις δυνατότητες της επιχείρησης (payout ratio υψηλότερο του 100%), τότε η μερισματική απόδοση γίνεται εντυπωσιακή, αλλά οδηγεί σε αφαίμαξη των Ιδίων Κεφαλαίων. Σαν αποτέλεσμα, η συνολική απόδοση καταλήγει να είναι μικρότερη από αυτό που “φωτίζει” το υψηλό μέρισμα. Πάλι, είναι προτιμότερο η εταιρεία να μην κάνει τόσο μεγάλη διανομή, ώστε να μην έχει την κατάληξη της Frigoglass (ΦΡΙΓΟ). Η κατάρρευση του εμβληματικού ομίλου, σε μεγάλο βαθμό σχετίζεται με αυτού του τύπου την “αφαίμαξη”.

Γιατί ο ΟΠΑΠ, λοιπόν, τα τελευταία 2 χρόνια έχει επιδοθεί σε τόσο ισχυρές διανομές; Έχει τόσο ισχυρή κερδοφορία ή ταμειακές ροές; Έχει διαθέσιμα που “λιμνάζουν” και δεν υπάρχουν αποδοτικοί τρόποι να τα επενδύσει; Για παράδειγμα, η ΕΧΑΕ, διαθέτει υψηλά διαθέσιμα. Το να τα διανέμει, παρά την υπολειπόμενη κερδοφορία, δεν ξενίζει. Ο ΟΠΑΠ, όπως θα δούμε παρακάτω, μοιράζει περισσότερα από όσα παράγει, όπως κάνει η ΕΧΑΕ, αλλά χωρίς να διαθέτει την υπερβάλλουσα ρευστότητα που διαθέτει εκείνη. Αρχίζει, λοιπόν, να συσσωρεύει Δανεισμό.

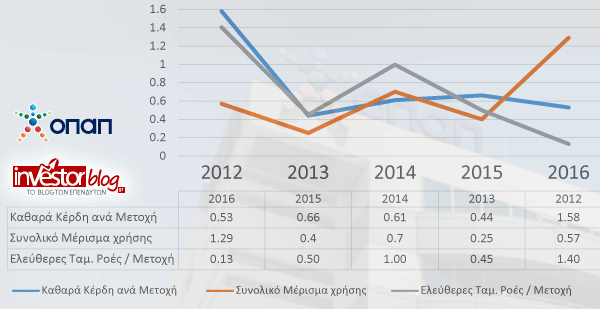

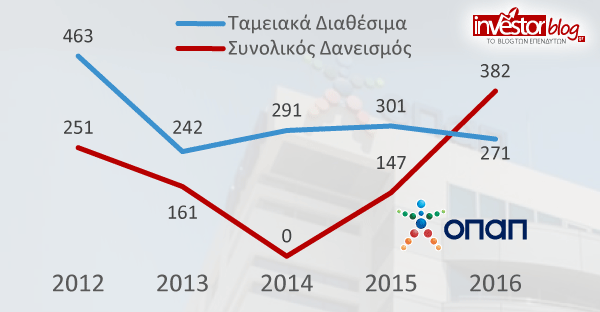

Στο παραπάνω γράφημα εμφανίζονται τα Κέρδη και οι Ελεύθερες Ταμειακές Ροές ανά Μετοχή για τα τελευταία έτη, αλλά και οι διανομές προς τους μετόχους. Παρατηρούμε πως τα κέρδη, όπως και οι ταμειακές ροές, πλέον υπολείπονται των μερισμάτων. Έτσι, ο ΟΠΑΠ, από τα Ταμειακά Διαθέσιμα ύψους €463εκ. του 2012, στο τέλος τους 2016 διαθέτει μόλις €271εκ. Αντίθετα ο δανεισμός, το ίδιο διάστημα, έχει αυξηθεί από €251εκ. σε €382εκ. Πλέον, ο Δανεισμός ξεπερνά τα Ταμειακά Διαθέσιμα, σχέση που αναμένεται να επιδεινωθεί περαιτέρω ύστερα από τo μέρισμα των €0,60 ανά μετοχή ή αλλιώς περίπου 190εκ., που θα αποκοπεί το Μάιο, και από το ομολογιακό των €200εκ., που θα προστεθεί στο Δανεισμό. Το παρακάτω γράφημα δείχνει πως εξελίσσεται η σχέση Δανεισμού και Ταμειακών Διαθεσίμων, χωρίς να περιλαμβάνει την επίδραση του νέου ομολογιακού και του μερίσματος των €0,60.

Προς το παρόν, η κατάσταση φαίνεται να είναι υπό έλεγχο, αλλά αν συνεχιστεί αυτή η πρακτική και χωρίς η εταιρεία να έχει βελτιώσει τα μεγέθη της, θα οδηγήσει σε επικίνδυνα μονοπάτια. Ο ΟΠΑΠ, πλέον δανείζεται κατά ένα μέρος για να εξυπηρετεί τις διανομές προς τους μετόχους.

Να κοιτάμε το Δάσος και όχι το Δέντρο

Εστιάζοντας στο μέρισμα, κοιτώντας το δέντρο χάνουμε το δάσος. Κατά την άποψή μου, οι εξής παράγοντες θα έπρεπε να “καίνε” τους μετόχους που έχουν μακροπρόθεσμη οπτική για την μετοχή, παρά το μέρισμα.

1. Κερδοφορία

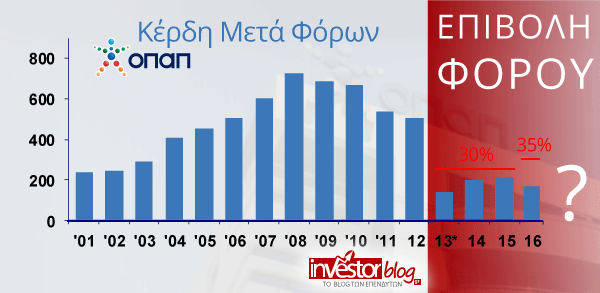

Μεταβολή στη φορολογία, προς τα κάτω ή προς τα άνω, και του ρυθμιστικού πλαισίου θα μπορούσε να καθορίσει την πορεία της εταιρείας και της μετοχής πολύ περισσότερο από κάθε άλλο παράγοντα. Τρανό παράδειγμα το πρόσφατο παρελθόν. Παρά την αντοχή που έχει δείξει ο τζόγος στην Ελλάδα της κρίσης, ο ΟΠΑΠ παρά τη σχετική σταθερότητα του τζίρου του, έχει σχεδόν υποτριπλασιάσει την κερδοφορία του.

Η βασική αιτία που ο ΟΠΑΠ τα τελευταία χρόνια εμφανίζει κερδοφορία μεταξύ 150 και 200εκ., είναι η επιβολή φόρου, αρχικά 30% επί των μεικτών εσόδων, που αυξήθηκε σε 35% στη χρήση του 2016. Σκεφτείτε πως όταν ο σχετικός φόρος εξέλειπε η κερδοφορία ξεπερνούσε τα €500εκ. Σε εκείνες τις χρήσεις ο ΟΠΑΠ, μπορούσε να επιστρέφει περισσότερο από €1,5/μετοχή ετησίως, χωρίς να επιβαρύνει τον ισολογισμό του, ενώ σήμερα δεν μπορεί.

Σε αυτό το πλαίσιο είναι άστοχο μονόπλευρα να προσπαθεί κανείς να προβλέψει την πορεία του τζόγου στην Ελλάδα. Σαφώς τα VLT’s είναι ικανά να μεταβάλλουν άρδην το τοπίο και ίσως είναι ο μόνος παράγοντας με ουσιαστική επίδραση, ύστερα από τη φορολογία. Αλλά πάλι, η πορεία τους εξαρτάται από το γενικότερο ρυθμιστικό πλαίσιο. Η καθοριστική, λοιπόν, σημασία της φορολογίας και της αντιμετώπισης από το κράτος, οφείλει να γίνει αντιληπτή από τους μετόχους. Τέλος, γενικότερα, η κατάσταση στη χώρα μπορεί να αποβεί μοιραία για την πορεία του οργανισμού, ειδικά στο ενδεχόμενο ενός ατυχήματος.

2. Αποτίμηση

Αυτό είναι το μέγιστο λάθος των επενδυτών. Συχνά μελετούν εξονυχιστικά μια εταιρεία για να ξέρουν τι αγοράζουν, γιατί δε θέλουν να πάρουν “γουρούνι στο σακί”. Όμως, ξεχνούν να ρωτήσουν τι πληρώνουν! Όσο η τιμή είναι μικρότερη, τόσο περισσότερο έχει προεξοφλήσει αρνητικά ενδεχόμενα, καθιστώντας τη μετοχή αμυντική στις αρνητικές εξελίξεις. Όσο η τιμή είναι μεγαλύτερη, έχει αποτιμήσει προσδοκίες, που αν δεν επαληθευτούν θα την κάνουν να υποφέρει.

Υπό το σενάριο πως δεν θα αλλάξει κάτι στη φορολογία και πως στην Ελλάδα δε θα συμβεί το ατύχημα, θα χαρακτήριζα τη μετοχή απαιτητικά αποτιμημένη στα €2,9δις χρηματιστηριακής αξίας με τη μετοχή στα €9,11. Ακριβή δε, αν τη συνέκρινα με πολλές άλλες μετοχές του ελληνικού χρηματιστηρίου. Καλή εξέλιξη του εγχειρήματος των VLT’s, με ταυτόχρονη έξοδο της χώρας από την αβεβαιότητα, θα έκανε την τρέχουσα αποτίμηση ενδιαφέρουσα, αλλά πάλι δεν θα μετέτρεπε τη μετοχή σε φοβερή ευκαιρία, κατά την άποψή μου.

Η μείωση της φορολόγησης είναι αυτή που θα ήταν ικανή να την εκτοξεύσει, ενώ η αύξησή της να την στείλει στα τάρταρα. π.χ. Υποθετικά, κερδοφορία ύψους €600εκ, όπως τις καλές προ υψηλής φορολόγησης εποχές, θα δικαιολογούσε συντηρητικά, με P/E 10, αποτίμηση ύψους €6δις ή αλλιώς €18,8/μετοχή.

Ο προβληματισμός

Αντιλαμβάνεστε, πως στο παραπάνω πλαίσιο, το μέρισμα, έρχεται δευτερεύον, παρότι “γλυκαίνει” τον επενδυτή, δημιουργώντας του την ψευδαίσθηση της υψηλής προσόδου. Η δε πρακτική του οργανισμού, σε μια μεταβατική περίοδο για τον ίδιο, να εστιάζει στο επενδυτικό “φαίνεσθαι”, βαράνε “καμπανάκια κινδύνου” στο επενδυτικό μου ένστικτο.

Σημειώνω πως φαινόμουν γραφικός, όταν ήμουν επικριτικός προς τις εξαγορές της MIG και τις πομπώδεις ανακοινώσεις της το 2008-2009, όταν οι Άραβες και η τεράστια ΑΜΚ μάγευαν τα πλήθη (Το investorblog και τότε Contrarian, το 2007!). Θα είχε ενδιαφέρον να κάνετε ένα ταξίδι στο παρελθόν και να εντοπίσετε τις προβλέψεις και τις προσδοκίες που υπήρχαν τότε. Θα έλεγα πως ο ΟΠΑΠ, αποφεύγει το “πομπώδες” ύφος της MIG και αρκείται στην ουδετερότητα, σαν να “νίπτει τα χείρας του”, για την έλξη που ασκεί στους επενδυτές. Αλλά το “μενού” συνοδεύεται από αμφιλεγόμενες κινήσεις υπερβολικών, εν μέρει στηριζόμενων σε δανεισμό, διανομών, που χρυσώνουν το χάπι της μείωσης της κερδοφορίας.

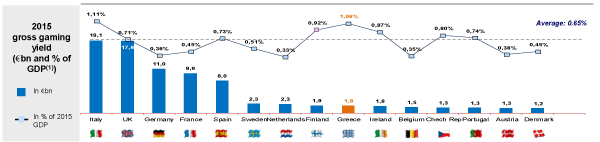

Στο μη επαγγελματία επενδυτή, δημιουργείται η ψευδαίσθηση πως οι ισχυρές διανομές του παρελθόντος αυτονόητα θα συνεχιστούν. Κάτι που δεν είναι εφικτό, αν δεν αυξηθεί η κερδοφορία με κάποιο τρόπο. Προσωπικά, όλη αυτή η εικόνα με τρομάζει. Όπως, με τρομάζουν τα πρωτοσέλιδα και οι αναλύσεις που εστιάζουν στη μεγάλη μερισματική απόδοση και τα καταπληκτικά EBITDA ή τις ταμειακές ροές. Δηλαδή τα €560εκ. που ήδη έχουν καταβληθεί από το 2011 για την άδεια των VLT’s δεν αποτελούν κόστος; Δεν θα χρειαστεί η άδεια να ανανεωθεί; Αναλύσεις που παρουσιάζουν τιμές στόχους άνω των €9 για τη μετοχή, εκτιμούν EBITDA άνω των €400εκ., Καθαρά Κέρδη άνω των €200εκ., που θεωρούνται εφικτά αν οι Μεικτές Εισπράξεις του ΟΠΑΠ αυξηθούν από το επίπεδο των €4 δις στο επίπεδο των €10δις! Και όλα αυτά ενώ η αγορά τζόγου στην Ελλάδα ήδη ξεπερνά το 1% του ΑΕΠ, ένα από τα ανώτερα ποσοστά στην Ευρώπη.

Η Αγορά Τυχερών Παιχνιδιών. (Πηγή: ΟΠΑΠ)

Οι “γρήγοροι παίκτες”, που δεν ενδιαφέρονται για τη μακροπρόθεσμη διακράτηση, μπορούν να επωφεληθούν από τη θετική επίδραση της μεγάλης μερισματικής απόδοσης, που θα μπορούσε να συνεχίσει να ωθεί τη μετοχή ακόμα και με συνεχή αύξηση του δανεισμού. Η καλή ακόμα κατάσταση του ισολογισμού δίνει περιθώρια να ακολουθηθούν για μερικά χρόνια μη χριστές, κατά την άποψη του γράφοντος, πρακτικές επιθετικών διανομών.

Ο ίδιος, έχοντας πιο μακρύ ορίζοντα, θα ξεπερνούσα τους παραπάνω φόβους, μόνο αν ήλπιζα σε καλή πορεία των VLT’s και εφόσον η μετοχή βρισκόταν τουλάχιστον 20% πιο χαμηλά από ότι σήμερα, δηλαδή περίπου στα 7,3€/μετοχή. Δηλαδή, στην τιμή που θα υποδήλωνε το P/E=10, αν η κερδοφορία ήταν βελτιωμένη κατά €60εκ, από τα σημερινά επίπεδα.

Όσο για τη καταπληκτική μερισματική απόδοση, καλύτερα να μου λείπει…

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.

*Ένας τρόπος ανοίγματος θέσης long ή short στη μετοχή του ΟΠΑΠ είναι μέσω της πλατφόρμας CFD Plus500

English

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Miltiadis Kotziampasis

Συμφωνώ για την αύξηση του δανεισμού. Αν όμως συνεχιστεί αυτή η τάση… Σε κάθε περίπτωση, πιστεύω πως σε αυτά τα επίπεδα τα πράγματα ελέγχονται.Τα περιορισμένα λειτουργικά έξοδα και τα σχετικά σταθερά έσοδα θα δίνουν τη δυνατότητα για μερίσματα 0,40€ με 0,80€ τα επόμενα χρόνια. Ακόμα και στη μέση να πέσει το μέρισμα, εξακολουθεί να έχει πολύ καλύτερη απόδοση από το να έχεις λεφτά στην τράπεζα. Ο ΟΠΑΠ έχει σταθερά έσοδα κάθε χρόνο και δεν εξαρτάται από την τιμή του πετρελαίου όπως οι εταιρείες πλαστικών ή πετρελαίου για παράδειγμα… Επίσης, έχει περιορισμένο ανταγωνισμό (βάση νόμου). Άμα μάλιστα χτυπηθεί και ο παράνομος τζόγος, τότε τα πράγματα θα βελτιωθούν ακόμη περισσότερο. Επίσης, δεν έχει λόγο να αποταμιεύσει μεγάλα ποσά για τα δεδομένα του, αφού στην ουσία δεν χρειάζεται τρελές επενδύσεις ή μηχανολογικό εξοπλισμό. Όλο το ζήτημα είναι η φορολογία. Αυτή τη στιγμή σε σύγκριση με τις υπόλοιπες εταιρείες του κλάδου, φορολογείται με ένα πολύ μεγάλο ποσοστό στα μεικτά κέρδη!!! Παγκόσμια πρωτοτυπία! Αλήθεια, πόσα έσοδα έπαιρνε το κράτος πριν και πόσα παίρνει μετά την ιδιωτικοποίηση; Λίγο να αλλάξει αυτό το καθεστώς, τότε τα δεδομένα αλλάζουν άρδην.

Dimitrios Koutsoubos

Μιλτιάδη,

η άποψη σου έχει βαρύνουσα σημασία για εμένα. Γιατί ξέρω πως είσαι από αυτούς που αν είναι θετικοί μια φορά σήμερα, όταν ο ΟΠΑΠ ήταν πολύ χαμηλότερα, ήταν δέκα φορές πιο θετικοί. Σκέψου πως και εγώ είχα υπάρξει αγοραστής του ΟΠΑΠ κάτω από τα 5 ευρώ επιτυχημένα και άνω των 10 αποτυχημένα, πριν επιβληθεί η φορολογία. Ευτυχώς το τελικό αποτέλεσμα βοηθήθηκε πολύ από τις χαμηλές αγορές.

Αν βρισκόμασταν σε μια “κανονική” χώρα, όπου το φορολογικό πλαίσιο θα ήταν σταθερό, χωρίς το ρίσκο της κατάρρευσης κτλ. Φυσικά, ο ΟΠΑΠ θα είχε σχετικά σταθερά και ασφαλή κέρδη. Οπότε ενα P/E 10 – 15, δε θα φάνταζε υπερβολή και σίγουρα δε θα ζημίωνε τον μακροπρόθεσμο. Τώρα, όμως, ο ΟΠΑΠ μπορεί να συγκριθεί με την κατάθεση;

Θα μου πεις “γιατί η κατάθεση στην Ελλάδα είναι ασφαλής;”. Η ιδιαιτερότητα της χώρας τα περιπλέκει όλα. Απλά στην παρούσα φάση, θεωρώ πως το risk reward είναι καλύτερο αλλού. Επομένως, η αρνητικότητα μου είναι συγκριτικής φύσης.

Αν, λοιπόν, άλλαζε το φορολογικό πλαίσιο, θα άλλαζαν όλα. Εκεί Μιλτιάδη, γιατί το θεωρώ απίθανο…Επειδή τα δημοσιονομικά της χώρα είναι υπό πίεση και επιτροπεία. Φωνάζουν οι συνταξιούχοι, οι ασφαλιστικές εισφορές θέλουν ελάφρυνση, η φορολόγηση γενικά χρειάζεται ελάφρυνση. Νομίζω, η μείωση της φορολόγησης των τυχερών παιχνιδιών, έπεται σαν προτεραιότητα, ακόμα και αν κανείς τη χαρακτήριζε άδικη, ή αν γενικά ήταν κατά της υψηλής φορολόγησης…

Βέβαια, ποτέ κανείς δεν ξέρει…

petros

Δημήτρη Ο οπαπ μακροπροθεσμα θα αναπτυσσεται λογω vlt’s. Εχει χαμηλα λειτουργικα γιατι πουλαει υπηρεσια με χαμηλα ενοικια στα μαγαζια του, και ειναι μονοπωλιο. Αλλα ειναι αυτη η φορολογια επι των μικτων που τον τραβαει πισω. Οποιος στην ελλαδα ειναι πραγματικα μακροπροθεσμος επενδυτης θα τον κοιταζε θετικα, αλλα υπαρχουν και αλλες εταιρειες που μεσοπροθεσμα θα εχουν ιδιες η καλυτερες αποδοσεις.

Dimitrios Koutsoubos

Γεια σου Πέτρο….Τη κέρδη πιστεύεις πως θα έχει με τα VLT’s σε πλήρη ανάπτυξη;

petros

Η αγορα στα παρανομα φρουτακια υπολογιζεται συντηρητικα στο 1 δις. Αν υπολογισουμε οτι τα νομιμα φρουτακια θα παρουν το 1/3 της παρανομης αγορας και ακομα 0,7 δις απο τους καινουργιους (εχουμε και 25 εκατ τουριστες ) , μπορει να φτασει περιπου τα 1-1,5 δις τζιρο, δηλαδη αυξηση περιπου 30 % απο σήμερα. Κατ αντιστοιχια και τα κερδη. Οντως λοιπον θα συμφωνησω μαζι σου οτι τα περιθωρια ανοδου ειναι μακροπροθεσμα και οχι μεγαλα επισης. Επίσης τωρα η μετοχη ειναι ακριβη.

Παντως θεωρητικα μιλωντας, και μονο μακροπροθεσμα, ειναι μια εταιρεια που μαλλον θα κοιτουσε ο warren buffet. Ειναι μονοπωλιο, εχει ονομα, ελεγχει 100% το δικτυο της , δεν εχει υλικα κοστη κατασκευης (π.χ. δεν επηρεαζεται απο το πετρελαιο ή απο την τιμη του καφε), μπορει ευκολα να ελεγξει το κοστος της, οπότε αν μπορει και βγαζει καποιο σεβαστο κερδος και τα εχει καλα με την εκαστοτε κυβερνηση, θα αποτελει μια συντηρητικη επενδυση.

Dimitrios Koutsoubos

Δηλαδή Πέτρο, δε διαφέρει ιδιαίτερα η εκτίμηση σου με αυτό που γράφω και εγώ. Δηλαδή αν Ελλάδα όλα καλά και φορολογία ίδια, +60εκ! Σε αυτό συμφωνούμε

Είναι ο ΟΠΑΠ μονοπώλιο; Η αγοράζει άδεια για να είναι μονοπώλιο….Που αυτό σημαίνει έχει ανταγωνισμό στη διεκδίκηση της άδειας…..

Δηλαδή ένα χρυσοφόρο κυλικείο, μπορεί να είναι μονοπώλιο…Αν, όμως, κ κάποιος άλλος μπορεί να διεκδικήσει την άδεια….Όσο πιο χρυσοφόρο είναι, τόσο πιο χρυσοφόρα θα πληρώνεται και η άδεια…Υπό αυτή την έννοια, υπάρχει ανταγωνισμός νομίζω. Εσύ τι λες για αυτό;

Σάββας Κιρκόντζογλου

Γιατί συνεχίζω να πιστεύω ότι ο κυριότερος λόγος των μεγάλων αυτών μερισμάτων είναι εξαιτίας του βασικού μετόχου (Emma Delta) που αποπληρώνει ομολογιακά δάνεια και μάλιστα με τσουχτερό επιτόκιο;

Dimitrios Koutsoubos

Ναι, είχα υπόψιν μου κάτι τέτοιο, για το τσουχτερό επιτόκιο δεν ήξερα….Σε ευχαριστούμε για την πληροφορία Σάββα…

petros

Δημήτρη εχεις δικιο με την εννοια οτι η αδεια δεν κραταει για παντα και πιθανον οταν θα φτασει η στιγμη της ανανεωσης τοτε το κρατος να την πουλησει πιο ακριβα. Εκτος και αν εχουμε μητσοτακη που οπως λεει θα μειωσει την φορολογια . Οντως παντως δεν μπορει να θεωρηθει μονοπωλιο εσαει αλλα μονοπωλιο με ενοικιο.

Dimitrios Koutsoubos

Το να μειωθεί η φορολογία γενικά το θεωρώ πιο πιθανό….Δύσκολο, το βλέπω να μειωθεί η φορολογία επί των μεικτών του ΟΠΑΠ…Βέβαια, για τίποτα δεν μπορούμε να είμαστε σίγουροι…Πάντως Πέτρο, αν μειωθεί….η μετοχή όντως θα γίνει ρουκέτα!

Dimitrios Koutsoubos

Καλημέρα κ Χρόνια Πολλά,

….να προσθέσω κάτι που ξέχασα να σχολιάσω… Πως για μένα η χαμηλή εμπορεύσιμότητα δεν είναι αρνητική…Αντιθέτως, θα έλεγα ανακουφιστική όπως έχω εξηγήσει εδώ…

Υποτιμημένες δίχως εμπορευσιμότητα – https://t.co/BG7nNBa0rR

Dimitrios Koutsoubos

Ωχ, λάθος, το σχόλιο πήγαινε στο άρθρο της Flexopack

Χρήστος

Συμφωνώ κ εγώ ότι υπάρχουν ανάλογες μερισματικές αποδόσεις με μικρότερο ρίσκο. Καλύτερη θεωρώ τη ΜΕΡΚΟ με μικτό μέρισμα 1,00€ κ τιμή 7,70-7,90. Καθαρό είναι 0,78 περίπου, άρα 10%! Επιπλέον αυτό είναι από τα κέρδη του 2015, ήτοι υπάρχουν αλλά 0,74€ προς μελλοντική διανομή, κέρδη 2016. Κ μην θεωρείτε σίγουρο ότι θα πάρει τους πελάτες απτά παράνομα φρουτάκια ο ΟΠΑΠ. Αυτοί είναι μυστήριο τρένο, τους εξιτάρει ΚΑΙ η παρανομία. Να σας συγχαρώ κιόλας για το όμορφο μπλογκ.

Dimitrios Koutsoubos

Ευχαριστώ πολύ Χρήστο για τα καλά λόγια. Καλώς ήλθες στο Investorblog!

Dimitrios Koutsoubos

το Α) αν περάσει θα είναι πολύ θετικό για τον ΟΠΑΠ οικονομικά…

Δηλαδή εκεί που κάτι φαίνεται να αποτυχαίνει…έρχεται κάποιος και σου λέει δεν πειράζει θα να το κάνεις σε μικρότερη κλίμακα… Αν έμενε εκεί, ίσως θα συνέφερε βραχύ τον ΟΠΑΠ, αλλά ίσως του στοίχιζε σε βάθος χρόνου…Δεν ξέρω δηλαδή, ίσως πάλι να τον συνέφερε…Εξάλλου από τα VLT’s προς τρίτους, δεν περιμέναν και πολλά, μπορεί να ήταν και βαρίδι…

Όταν όμως σε αυτή τη μάλλον ευνοϊκή ρύθμιση έρχεσαι κ προσθέτεις + 8 χρόνια….Εντάξει, φαίνεται σκανδαλωδώς ευνοϊκή….

έχουμε και λέμε για ΟΠΑΠ:

α) Δανειζόμαστε για να μοιράζουμε (ξεζούμισμα)

β) Αγοράζουμε σε απίστευτη τιμή ποσοστό εταιρείας συμφερόντων των βασικών μετόχων, που δεν αποκλείεται να φτάσει στην Επ. Κεφαλαιαγοράς

γ) Είμαστε αντικείμενο νομοσχεδίου με “σκανδαλώδεις” διατάξεις, που δεν αποκλείεται να κινήσει ανταγωνιστές και δικαστικές περιπέτειες

Δεν είμαι μάντης για να πω τι θα κάνει η μετοχή και η εταιρεία, γιατί όπως έχουμε πει τα μεγέθη της εξαρτώνται από το ρυθμιστικό πλαίσιο….Αλλά, αυτό που μπορώ να πω είναι πως κατ’ εμέ ασφαλής επιλογή εταιρείας ο ΟΠΑΠ πλέον δεν είναι…

Dimitrios Koutsoubos

Α) Μειώνονται τα VLT’s σε 25 χιλ. με σχέδιο νόμου και παρατείνεται η διάρκεια κατά 8 έτη.

Β) Εχει περάσει στα ψιλά η εξαγορά του 38% της Neurosoft για €34.2εκ, που αναλογεί σε κεφαλαιοποίηση περίου 90εκ., όταν τα κέρδη του 2016 ανήλθαν σε περίπου €2εκ. και οι πωλήσεις σε 8,7.

Λίγο ακριβή φαίνεται αυτή η αγορά…και λίγο περίεργα ακριβή αν σκεφτείτε πως το ποσοστό αγοράστηκε από την Τwillin, τσέχικων συμφερόντων….

Dimitrios Koutsoubos

http://www.capital.gr/epixeiriseis/3254168/opap-sta-48-1-ekat-ta-kathara-kerdi-g-triminou-auximena-kata-64-1

Και συνεχίζει ο ΟΠΑΠ να μοιράζει μερίσματα πάνω από τις δυνατότητές του. Οι μέτοχοι εισπράττουν το μέρισμα και ο ενθουσιασμός κρατά τη μετοχή σε υψηλά επίπεδα. Έτσι, όλοι είναι ευχαριστημένοι.

Φυσικά, όσοι τον αγόρασαν στα χαμηλά έκαναν μιας πρώτης τάξης επιλογή. Όσοι, όμως, ενθουσιάζονται από τα μερίσματα παραβλέπουν, πως η διανομή δε δημιουργεί αξία. Η αξία αφαιρείται και στην περίπτωση του ΟΠΑΠ μεταφράζεται σε δανεισμό.

Βέβαια, όλες αυτές οι λογικές καταρρέουν, όταν αλλάζουν οι χρηματιστηριακές συνθήκες. Αν δε γίνει κάτι δραστικό (π.χ. αλλαγή του φορολογικού πλαισίου) και εδώ αργά η γρήγορα θα προσγειωθούμε στην πραγματικότητα.

Ένα χαρακτηριστικό αυτών των καταστάσεων είναι πως ακυρώνουν και διαψεύδουν όποια φωνή ανησυχίας. Το μέλλον θα το δείξει….

Επαναλαμβάνω την άποψή μου….Αν με κάποιο τρόπο δεν αυξηθεί δραστικά η κερδοφορία τα επόμενα χρόνια….το μέρισμα θα βγει ξινό…Το μέρισμα δε γεννά αξία…