Η μετοχή της Hewwlett-Packard έχει κινηθεί απογοητευτικά από το 2010 και μετά, σε σχέση με την υπόλοιπη χρηματιστηριακή αγορά που κάνει πάρτι. Η πασίγνωστη φίρμα εμφάνισε ζημιογόνα αποτελέσματα πέρσι, λόγω των απομειώσεων που είχαν να κάνουν με τη σκανδαλώδη εξαγορά της Autonomy Plc το 2011, ενώ η πορεία των αποτελεσμάτων της είναι φθίνουσα.

Η μετοχή της Hewwlett-Packard έχει κινηθεί απογοητευτικά από το 2010 και μετά, σε σχέση με την υπόλοιπη χρηματιστηριακή αγορά που κάνει πάρτι. Η πασίγνωστη φίρμα εμφάνισε ζημιογόνα αποτελέσματα πέρσι, λόγω των απομειώσεων που είχαν να κάνουν με τη σκανδαλώδη εξαγορά της Autonomy Plc το 2011, ενώ η πορεία των αποτελεσμάτων της είναι φθίνουσα.

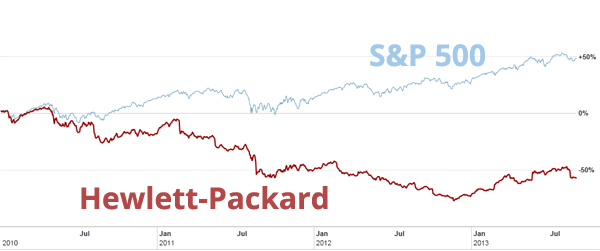

Η πορεία της μετοχής της Hewlett-Packard σε σχέση με τον S&P500 από το 2010

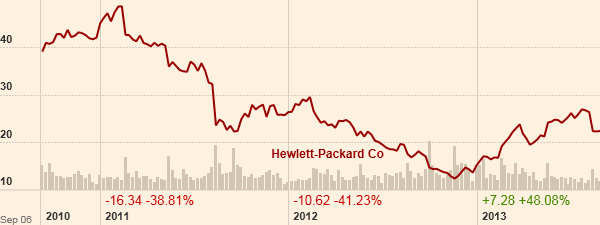

Η πορεία της μετοχής της Hewlett-Packard. (Πηγή: ft.com)

Η Meg Whitman, CEO της Hewlett-Packard.

Το σοβαρό πρόβλημα που έχει να αντιμετωπίσει είναι πως η παραδοσιακή αγορά των PC βρίσκεται σε πίεση μετά την επέλαση των smartphones και των tablets. Στο τιμόνι της εταιρείας τα τελευταία δύο χρόνια βρίσκεται η Meg Whitman, αντικαθιστώντας τον Leo Apotheker. Έχει ενδιαφέρον να δείτε τη τηλεοπτική της συνέντευξή με αφορμή τα οικονομικά αποτελέσματα της HP, πριν από λίγες ημέρες εδώ. Η αγορά ανησυχεί γιατί θεωρεί πως ναι μεν οι περικοπές και η βελτίωση του κόστους λειτουργούν υπέρ της κερδοφορίας, αλλά πλήττουν δε την καινοτομία, υποθηκεύοντας το μέλλον. Παράλληλα, η φήμη της HP έχει επηρεαστεί αρνητικά από τα σκάνδαλα και από το γεγονός ότι έχει αλλάξει 7 CEO μέσα σε 12 χρόνια. Φανταχτερούς managers που από ό,τι φαίνεται νοιάζονταν να πιάσουν τους βραχυπρόθεσμος στόχους, τσεπώνονταν παχυλά bonus, αδιαφορώντας για το μακρύ μέλλον της εταιρείας.

Αυτό που παρατηρώ από τους αναλυτές είναι πως ενώ προσπαθούν μάταια να υπολογίσουν τη δίκαιη τιμή με ακρίβεια δεκαδικού, όταν η ανάπτυξη μιας επιχείρησης επιδεινώνεται γίνονται περισσότερο απαισιόδοξοι στις υποθέσεις τους από όσο χρειάζεται, ενώ όταν αυτή βελτιώνεται γίνονται υπεραισιόδοξοι. Επηρεάζονται υπερβολικά από τις τρέχουσες τάσεις, παραμερίζοντας πως αυτές δεν εξασφαλίζουν απαραίτητα τις επόμενες. Ως αποτέλεσμα, λειτουργούν με τέτοια διαφορά φάσης, ώστε να αγοράζουν ακριβά και να πωλούν φθηνά.

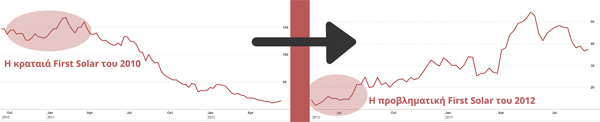

Στην κατάσταση που είναι σήμερα η HP, έχουν βρεθεί στο παρελθόν γίγαντες όπως η Apple. Με τον ίδιο τρόπο, στο μέλλον είναι πολύ πιθανό να δούμε περιπέτειες για τη Microsoft, την Google ή οποιονδήποτε άλλο καθιερωμένο παίκτη του ρευστού τεχνολογικού κλάδου. Γιατί θα πρέπει να περιμένουμε να πουλάμε φθηνά πανικόβλητοι όταν θα έρχονται στην επιφάνεια τα προβλήματα, και να αγοράζουμε ακριβά όταν όλα θα μοιάζουν ονειρικά; Ποιος περίμενε πως η First Solar το 2011 θα έχανε το φοβερό πλεονέκτημα κόστους που είχε η δική της τεχνολογία, όταν η τιμή της σιλικόνης έπεσε κατακόρυφα; Ταυτόχρονα η αγορά θα πλημμύριζε με πάνελ, ενώ θα περιορίζονταν οι επιδοτήσεις για ηλιακή ηλεκτρική ενέργεια από τα κράτη. Ποια ήταν η καλύτερη εποχή για αγορά της μετοχής της First Solar και ποια η χειρότερη; Πιστέψτε το, κερδισμένοι θα ήσασταν αν τολμούσατε όταν όλα φαίνονταν μαύρα, ενώ θα είχατε σημειώσει βαριές ζημιές αν αγοράζατε την αδιαμφισβήτητη και κραταιά First Solar του 2010.

Οι δύο περίοδοι για τη μετοχή της First Solar

Δεν υποστηρίζω να ψωνίζουμε “γουρούνι στο σακί”. Για παράδειγμα, διαφωνώ με έναν από τους αγαπημένους μου και αξιολογότατους οικονομικούς αρθρογράφους, τον Καισάριο, όταν επιμένει για την χαμηλή αποτίμηση της Blackberry. Εκεί η κατάσταση είναι διαφορετική. Οι άμεσοι ανταγωνιστές της την έχουν ξεπεράσει (Android, IPhone) και οι πιθανότητες να ξεφύγει από το βούρκο είναι ελάχιστες κατά την άποψή μου. Αντίθετα, η HP δραστηριοποιείται σε πολλούς διαφορετικούς τομείς, ενώ προς το παρόν συνεχίζει να εμφανίζει σημαντική κερδοφορία. Η ευελιξία της είναι μεγαλύτερη γιατί δεν στηρίζεται πρωτίστως σε κάποια δική της “κλειστή” πλατφόρμα, όπως κάνει η Blackberry.

Έχοντας κατά νου τα παραπάνω, θεωρώ πως η μετοχή της Hewlett-Packard είναι από τις πιο ελκυστικές στο αμερικάνικο χρηματιστήριο. Τα 40 δις $ χρηματιστηριακής αξίας φαίνονται πολύ λίγα σε σχέση με τις ετήσιες πωλήσεις που ξεπερνούν τα 100δις $ ετησίως. Τα κέρδη για φέτος αναμένονται στα 5δις. Σε συνθήκες πιο ευνοϊκές και υποθετική ετήσια κερδοφορία κοντά στα 10δις, θα μπορούσαν να δικαιολογηθούν διπλάσιες ή τριπλάσιες τιμές από τη σημερινή για τη μετοχή. Έτσι, θεωρώ πως αξίζει το στοίχημα αγοράς. Βεβαίως, δεν παραβλέπω την πιθανότητα να είμαστε πριν το τραγικό τέλος της HP. Κυρίως με ανησυχεί η μεγάλη μόχλευση του ισολογισμού, που δεν αφήνει περιθώρια για απανωτές αποτυχίες. Για αυτό το “μουαγέν” θα πρέπει να χρησιμοποιηθεί με σύνεση και φειδώ, σε περίπτωση που η μετοχή ακολουθήσει την αντίθετη από την αναμενόμενη κατεύθυνση. Για το λόγο αυτό, καλό θα ήταν να διαβάσετε το “Πως αντιμετωπίζουμε επιλογές που καταγράφουν ζημιές;“

*Τα παραπάνω δεν αποτελούν σύσταση για αγορά ή πώληση αξιών.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

GRT

Υποβολή απάντησης =