του ManosV

του ManosV

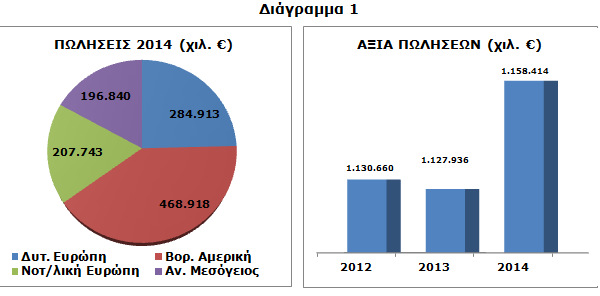

Ο όμιλος εταιρειών ΤΙΤΑΝ δραστηριοποιείται στην παραγωγή, εμπορία και διανομή μιας ευρείας γκάμας δομικών υλικών όπως τσιμέντο, έτοιμο σκυρόδεμα, αδρανή, τσιμεντόλιθους, κονιάματα και ιπτάμενη τέφρα. Σε επίπεδο γεωγραφικών περιοχών ο όμιλος δραστηριοποιείται κυρίως στην Ελλάδα, τα Βαλκάνια, την Αίγυπτο, την Τουρκία και τις Η.Π.Α. Ο παρακάτω πίνακας παρουσιάζει τις πωλήσεις του ομίλου ανά γεωγραφική περιοχή για το 2014, αλλά και συγκριτικά τις πωλήσεις της τελευταίας τριετίας.

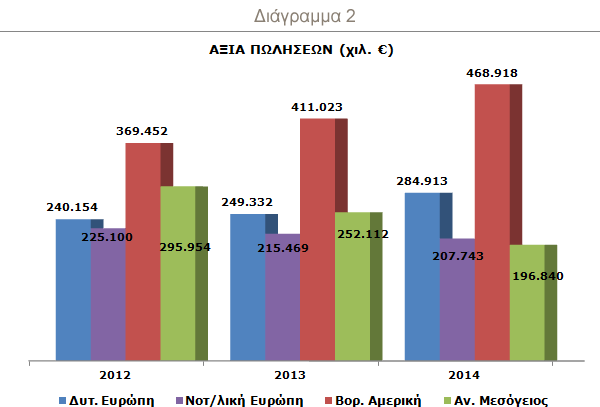

Η αύξηση που παρατηρείται στο σύνολο των πωλήσεων σε σχέση με τα προηγούμενα χρόνια (Διάγραμμα 2), οφείλεται σε μεγάλο βαθμό στην αύξηση των πωλήσεων στις ΗΠΑ και σε μικρότερο βαθμό σε αυτές από την δυτική Ευρώπη.

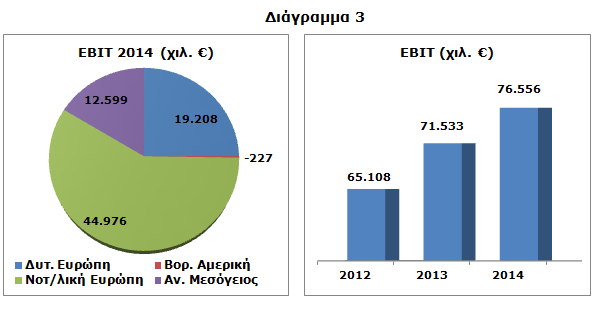

Παρά το γεγονός όμως ότι οι ΗΠΑ αποτελούν το μεγαλύτερο «πελάτη» του ομίλου δεν φαίνεται να αποδίδουν και τα αντίστοιχα αποτελέσματα σε όρους κερδών, μιας και τα κέρδη προ φόρων και τόκων είναι αρνητικά. Αυτό δείχνει να είναι αποτέλεσμα αυξημένων αποσβέσεων για τον όμιλο, αλλά και γενικότερης αύξησης των λειτουργικών εξόδων, κάτι για το οποίο η διοίκηση είχε δεσμευτεί σε παλαιότερες δηλώσεις της να δώσει ιδιαίτερη έμφαση, και φαίνεται να το έχει πετύχει. Πρέπει επίσης να σημειωθεί στο σημείο αυτό ότι υπάρχει ένα ποσό 91.188 (σε χιλ. €), που αναφέρεται σε συναλλαγματικές διαφορές που θα αναγνωριστούν στο μέλλον. Σε περίπτωση που μέρος αυτού του ποσού αφορά και την αγορά της Αμερικής, είναι πιθανό τα αποτελέσματα από την συγκεκριμένη περιοχή να καταστούν θετικά.

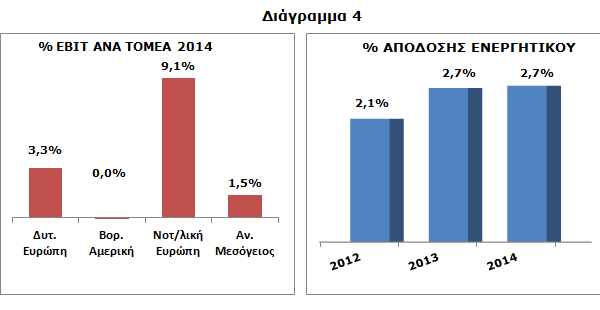

Συνολικά όμως τα προ φόρων και τόκων κέρδη δείχνουν μια αυξητική τάση (Διάγραμμα 3) οδηγώντας τον όμιλο στην κερδοφορία μετά από μια ζημιογόνα χρήση (2013), κάτι που οφείλεται κυρίως στην συνεισφορά της περιοχής της Νοτιανατολικής Ευρώπης που είναι και η πιο αποδοτική σε όρους απόδοσης ενεργητικού με βάση τα EBIT (Διάγραμμα 4).

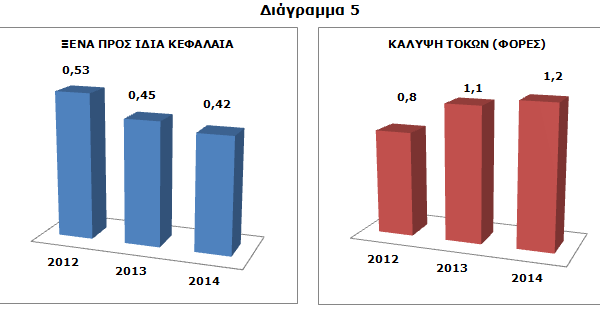

Οριακή μείωση εμφανίζει ο συνολικός τραπεζικός δανεισμός, κυρίως λόγω της μείωσης των βραχυπρόθεσμων δανείων, κάτι που κατά την άποψή μας είναι θετικό, γιατί η χρήση των δανεικών κεφαλαίων δεν φαίνεται να είναι επωφελής για τον όμιλο, αλλά όμως αυτό δεν έχει αντίκτυπο στα έξοδα τόκων, τα οποία και παρουσιάζουν ελαφρά αύξηση. Μικρή είναι και η βελτίωση της σχέσης μεταξύ ξένων και ιδίων κεφαλαίων, κυρίως λόγω της αύξησης των αποθεματικών, αλλά και η δυνατότητα κάλυψης των χρηματοοικονομικών εξόδων με βάση τα κέρδη προ φόρων και τόκων (Διάγραμμα 5).

Σχετική αύξηση παρουσιάζουν τα αποθέματα ενώ μείωση εμφανίζουν οι απαιτήσεις, χωρίς όμως να προκύπτουν σημαντικές μεταβολές στους αντίστοιχους δείκτες, ενώ οι τρέχουσες υποχρεώσεις της εταιρείας καλύπτονται σε κάθε περίπτωση από τα κυκλοφορούντα στοιχεία, κάτι που δείχνει ότι η εταιρεία δεν αντιμετωπίζει πρόβλημα ικανοποίησης των βραχυπρόθεσμων πιστωτών της.

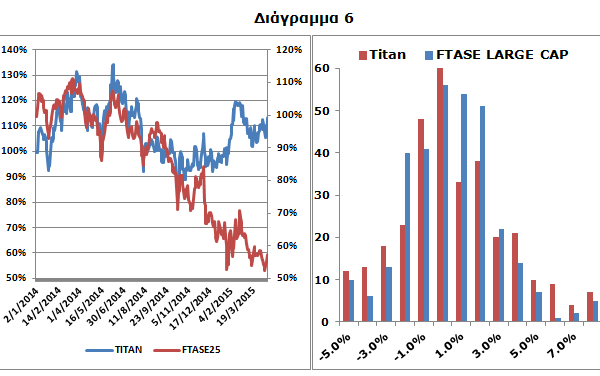

Η χρηματιστηριακή συμπεριφορά της μετοχής από 1/1/2014 έως και 24/4 του 2015, ακλουθεί το δείκτη μεγάλης κεφαλαιοποίησης (FTASE 25), δεδομένου ότι ο συντελεστής συσχέτισης των αποδόσεων είναι 0,60, ενώ η κατά μέσο όρο μεταβολή των αποδόσεών της μετοχής, για κάθε 1% μεταβολή στον δείκτη FTASE 25, είναι 0,65%. Φυσικά όπως φαίνεται παρακάτω (Διάγραμμα 6), υπάρχουν περιπτώσεις αυξημένης μεταβλητότητας των τιμών, είτε θετικής είτε αρνητικής, αλλά αυτό είναι κάτι που ισχύει γενικότερα στο ΧΑΑ. Όμως πρέπει να σημειώσουμε ότι όπως φαίνεται από το διάγραμμα, παρά την αυξημένη μεταβλητότητα, η πορεία της μετοχής είναι θετική σε αντίθεση με τον δείκτη ο οποίος εμφανίζει μεγάλες απώλειες για το συγκεκριμένο διάστημα.

Κλείνοντας και πάντα κατά την προσωπική μας άποψη, η εταιρεία δείχνει σημαντική βελτίωση στα αποτελέσματά της για το 2014, κάτι που αναμένεται να συνεχιστεί και το 2015, βάση και των εκτιμήσεων της διοίκησης.

ManosV

*Τα παραπάνω δεν αποτελούν σύσταση για αγορά ή πώληση αξιών.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Nikos Korexenidis

1ον Το Διάγραμμα 1 (δεξιά) έχει κάποιο πρόβλημα . δεν μπορεί από 1.127.936 το 2013 να πηγαίνει 1.158.414 το 2014 δηλαδή μεταβολή 2% στην αξία πωλήσεων και να φαίνεται οπτικά ότι τριπλασιάζεται 😛

2ον παρότι είναι καλή εταιρεία ο τιτανας και είναι στο χρηματιστήριο από το 1912 ,επομένως θα ειναι για πολύ καιρό ακόμα … η μετοχή της δεν είναι ευκαιρία την συγκεκριμένη στιγμή αφού έχει P/BV =1,28 (ελάχιστα υπερτιμημένη) και η μερισματική της απόδοση είναι 0.69% ενώ δίνει μέρισμα πλέον κάθε 2 χρόνια.

Το site σας ως τώρα αποτελούσε εξαίρεση στην ενημέρωση προσφέροντας αντικειμένικές – θεμελιώδεις πληροφορίες για σοβαρούς επενδυτές , Προσπαθήστε να κρατήσετε την ποιότητα των αναρτήσεων και μην καταλήξετε όπως τα άλλα site που απλά λένε κενές ειδήσεις μόνο για εντύπωση.

Dimitrios Koutsoubos

Καλησπέρα.

Το θέμα με τις μπάρες έχει να κάνει με την αρχή του κάθετου άξονα. Αν ήταν το 0, θα βλέπατε 3 οπτικά πανομοιότυπες μπάρες.

Τώρα για την αποτίμηση, στην παρούσα ανάρτηση δεν γίνεται καθόλου λόγος, οπότε δεν αναιρείται η δική σας άποψη, που δεν διαφέρει πολύ και από τη δική μου.

Μέχρι πριν από λίγο καιρό, τα άρθρα ήταν όλα γραμμένα από εμένα. Το τελευταίο διάστημα συνεισφέρουν ο Καισάριος και ο ManosV. Οι αναρτήσεις εξακολουθούν να είναι πρωτότυπες και φυσικά δεν πρόκειται το blog να μετατραπεί σε ειδησιογραφικό, που να “θάβει” το βαρύ περιεχόμενο.

Αν νομίζετε πως μπορείτε να συνεισφέρετε με περιεχόμενο ποιοτικό και κατάλληλο, θα ήταν χαρά μου να το δω…

Η κριτική πάντα είναι καλοδεχούμενη, απλά έχετε υπόψη πως σε κάθε αναγνώστη αρέσει διαφορετικό περιεχόμενο. Δείτε το ως εμπλουτισμό και συνεχίστε να διαβάζετε και να συμμετέχετε στα κείμενα που σας ταιριάζουν. Η ποιότητα και η θεματολογία για τον επενδυτή εξακολουθεί να είναι το πρώτο μέλημα!