του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Πολλοί Έλληνες επενδυτές και μικρομέτοχοι δείχνουν την προτίμησή τους στη μετοχή του ΟΤΕ, λόγω της ηγετικής του θέσης και της ικανότητάς του να παράγει ισχυρές ταμειακές ροές και EBITDA. Όπως μάλιστα αναφέρουν διάφορα επενδυτικά δημοσιεύματα, η αποτίμηση του σε όρους EV/EBITDA φαίνεται να είναι ιδιαίτερα ελκυστική σε σχέση με άλλους τηλεπικοινωνιακούς παρόχους της Ευρώπης. Ωστόσο, η αποσπασματική μελέτη αυτών των μεγεθών δε δείχνει όλη την αλήθεια.

Ένα χαρακτηριστικό των τηλεπικοινωνιακών εταιρειών είναι πως ένα μεγάλο μέρος του κόστους τους, αφορά τις επενδύσεις που κάνουν σε εξοπλισμό, δίκτυα κτλ. Άλλα κόστη έχουν να κάνουν με τις αποδοχές του προσωπικού, τα έξοδα διασύνδεσης και περιαγωγής, διαφήμισης, ενοίκια κτλ. Τα MB και τα λεπτά κλήσεων, έπειτα, ταξιδεύουν με μηδαμινό κόστος εντός του δικτύου. Οι ισχυρές επενδύσεις φαίνονται λογικές, ώστε η υποδομές να είναι τέτοιες που να στηρίζουν υπηρεσίες με βελτιωμένα χαρακτηριστικά (π.χ. ταχύτητα, ποιότητα σήματος, λετπά ομιλίας, ΜΒ), που ικανοποιούν και προσελκύουν τους πελάτες, αντεπεξέρχονται στον ανταγωνισμό και τελικά φέρνουν περισσότερα έσοδα, υπερκαλύπτοντας το λειτουργικό κόστος.

Αν ένας τηλεπικοινωνιακός όμιλος, που δεν είναι μονοπώλιο, επιλέξει να εξοικονομήσει ρευστό μειώνοντας τις επενδύσεις του, θα μειώσει προφανώς ένα μέρος του κόστους για ένα διάστημα, αλλά σταδιακά κάτι τέτοιο θα πλήξει και την αξία των υπηρεσιών που είναι ικανός να προφέρει. Έτσι, στο τέλος το υποβαθμισμένο τηλεπικοινωνιακό προϊόν θα τον κάνει να βουλιάξει στα λειτουργικά κόστη που πλέον δε θα καλύπτονται από τα μειωμένα έσοδα. Άρα, οι επενδύσεις είναι ένα σημαντικό μέρος τους κόστους μεν, αλλά αποτελούν την απαραίτητη και αποφασιστικής σημασίας παραγωγική μηχανή του συστήματος από την άλλη.

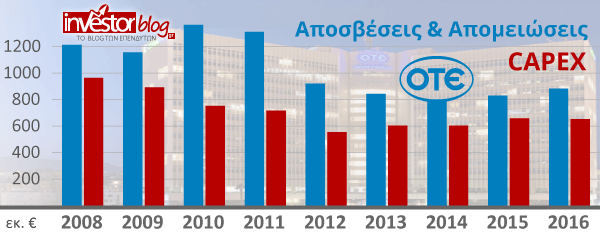

Ο ΟΤΕ το 2016 αφιέρωσε περίπου €600 εκ. σε επενδύσεις. Βέβαια, στην κατάσταση αποτελεσμάτων του 2016 αυτά δεν εμφανίζονται ως έξοδα, γιατί αποτελούν κεφαλαιουχικές δαπάνες (CAPEX) που αποσβένονται στο μέλλον, και επομένως “μοιράζονται” και θα εμφανίζονται στα έξοδα των επομένων χρήσεων ως αποσβέσεις. Στην κατάσταση του 2016, αυτό που συναντάμε ως αποσβέσεις και απομειώσεις ύψους 881 εκ., αντιστοιχεί κατά κάποιο τρόπο σε κεφαλαιακές δαπάνες που έγιναν τα προηγούμενα χρόνια, και που αποσβένονται και απομειώνονται σήμερα. Παρατηρείτε πως ταμειακά οι επενδύσεις στοιχίζουν λιγότερο, από αυτό που εμφανίζεται ως έξοδο στο λογαριασμό αποτελεσμάτων.

Τα EBITDA (κέρδη προ τόκων, φόρων και αποσβέσεων), όπως συμπεραίνετε από το όνομά τους, εξαιρούν τα κόστη αποσβέσεων, που είναι από τα πιο βασικά για μια τηλεπικοινωνιακή εταιρεία. Το σκεπτικό είναι πως η εταιρεία δεν τα πληρώνει σήμερα σε “ζεστό χρήμα”. Εντούτοις, το έχει κάνει στο παρελθόν. Το 2016, ο ΟΤΕ εμφάνισε εντυπωσιακά ομιλικά EBITDA ύψους €1.27 δις, αλλά κέρδη μόλις €84 εκ. Άρα το να θεωρείται ευκαιρία ο ΟΤΕ, απλά επειδή διαπραγματεύεται με αποτίμηση EV (Enterprise Value) μόλις 4.5x φορές τα EBITDA , είναι κάτι το άστοχο.

Φυσικά, υπάρχει το επιχείρημα πως η εμφανιζόμενη κερδοφορία αδικεί τον ΟΤΕ, γιατί “χρεώνεται” υψηλές επενδύσεις προηγούμενων χρόνων, που δε θα χρειαστεί να επαναλάβει. Την άποψη αυτή ενισχύει το γεγονός πως, π.χ. το 2016 οι αποσβέσεις και απομειώσεις ήταν 881 εκ., ενώ οι τρέχουσες κεφαλαιακές δαπάνες μόλις €600 εκ. , όπως είδαμε παραπάνω. Αν κανείς θεωρεί, πως από εδώ και στο εξής οι επενδύσεις μπορούν να παραμείνουν σε χαμηλά επίπεδα χωρίς να πλήξουν την ανταγωνιστικότητα και τη μελλοντική δυνατότητα παραγωγής εσόδων, το επιχείρημα αυτό έχει βάση. Κάτι τέτοιο σημαίνει πως η δυνατότητα του οργανισμού να παράγει χρήματα για τους μετόχους, κυμαίνεται πολύ υψηλότερα από αυτό που παρουσιάζει η αναιμική κερδοφορία.

Στο γράφημα παρατηρείτε πως οι κεφαλαιουχικές δαπάνες υπολείπονται των αποσβέσεων και απομειώσεων.

Tην παραπάνω πεποίθηση έρχονται να διαταράξουν τα φετινά αποτελέσματα, που για τους πρώτους 9 μήνες δείχνουν πως οι επενδύσεις έχουν αυξηθεί στο ύψος των αποσβέσεων. Ο όμιλος αναμένει να κλείσει το έτος με €800 εκ. επενδύσεων, ενώ το 2017 προβλέπει €700 εκ. Με αυτό τον τρόπο η ψαλίδα μεταξύ κερδοφορίας και ταμειακών ροών προβλέπεται πως θα κλείσει. Μάλιστα στον τηλεπικοινωνιακό ορίζοντα, εκτός από τις οπτικές ίνες όπου ο οργανισμός ήδη έχει κάνει σημαντικές επενδύσεις, αρχίζει να ξεπροβάλλει το επαναστατικό 5G που προβλέπεται να εκτοξεύσει τις ασύρματες δυνατότητες και ταχύτητες, οι οποίες θα ξεπερνούν το 1 Gbps. Η έλευση του 5G αποτελεί πρόκληση για τις τηλεπικοινωνιακές εταιρείες, τόσο γιατί μπορεί να οδηγήσει τα CAPEX σε πολύ υψηλά επίπεδα ή να απαξιώσει υπάρχουσες τεχνολογικές υποδομές ως ξεπερασμένες, όσο και γιατί τέτοιες κομβικές τεχνολογικές εξελίξεις αποτελούν πρόσφορο έδαφος να προκληθείς από ανταγωνιστές. Γενικά, είναι ανησυχητικό για τη διατήρηση του ηγετικού ρόλου του ΟΤΕ, πως ο τηλεπικοινωνιακός κλάδος όλο και περισσότερο θυμίζει το ρευστό τεχνολογικό, και λιγότερο τον πολύ σταθερό κλάδο των εταιρειών κοινής ωφέλειας.

Το θετικό για τον ΟΤΕ είναι πως αυτή τη στιγμή οι ανταγωνιστές του, παρότι του έχουν αφαιρέσει μερίδια, είναι οικονομικά εξουθενωμένοι, ενώ ο ίδιος φαίνεται μεγάλος και ισχυρός από κάθε άποψη. Επίσης, ο ανελέητος ανταγωνισμός και τα απογοητευτικά αποτελέσματα από τα παρελθόντα τηλεπικοινωνιακά επενδυτικά σχέδια έχουν κάνει εταιρείες και επενδυτές πιο επιφυλακτικούς σε επιθετικά ανοίγματα. Έτσι, για την ώρα δεν υπάρχει ούτε ο ανταγωνιστής, ούτε η διάθεση, ούτε τα κεφάλαια, αλλά ούτε το εισόδημα από τους Έλληνες καταναλωτές για να στηριχθεί και επιχειρηθεί η άλωση της πρωτοκαθεδρίας του ΟΤΕ με όχημα το 5G ή άλλη τεχνολογική καινοτομία. Κανείς, φυσικά, δεν μπορεί να αποκλείσει την αλλαγή αυτών των συνθηκών στο μέλλον. Ο ΟΤΕ έχει το πλεονέκτημα των οικονομιών κλίμακας, της κεφαλαιακής ισχύος, των εκτεταμένων υποδομών και προσφερόμενων υπηρεσιών. Όμως αν προκληθεί, προφανώς θα είναι πιο δυσκίνητος τόσο λόγω μεγέθους, όσο και επειδή φέρει ως βάρη τα υπολείμματα του κρατικού του παρελθόντος (π.χ. συνδικαλιστική δράση, νοοτροπία κτλ.).

Αν ο επενδυτής πιστεύει πως ο ΟΤΕ θα προκληθεί και πως θα συρθεί σε πολύ υψηλές επενδύσεις τα επόμενα χρόνια, η ισχνή κερδοφορία είναι αυτή που αντιπροσωπεύει καλύτερα την αλήθεια για τις οικονομικές του επιδόσεις. Αν από την άλλη θεωρεί πως θα καταφέρει να επαναπαύεται στις δάφνες του επενδύοντας λιγότερα τα επόμενα χρόνια, τότε οι ταμειακές ροές είναι περισσότερο αντιπροσωπευτικές. Ο ίδιος τείνω να πιστεύω πως η αλήθεια βρίσκεται κάπου ανάμεσα.

Πολλοί από εσάς, ίσως να γνωρίζετε περισσότερες λεπτομέρειες από τις γενικές πληροφορίες που καταγράφονται εδώ, ειδικά αν παρακολουθείτε για καιρό τον ΟΤΕ, ή αν είσαστε τεχνικοί ή ειδικοί των τηλεπικοινωνιών. Κάποιες από αυτές τις λεπτομέρειες ίσως είναι κρίσιμες, όπως π.χ. κατά πόσο το 5G θα απαιτεί και βασίζεται σε πυκνό δίκτυο οπτικών ινών, αναβαθμίζοντας την αξία των υπαρχόντων επενδύσεων του ΟΤΕ, ή κατά πόσο δύναται να λειτουργήσει ανταγωνιστικά σε κάποιες περιτπώσεις, ικανό να το παρακάμψει και υποβαθμίσει, ακυρώνοντας την προοπτική του “Fiber to the Home”. Ομοίως, η πορεία στο εξωτερικό ή ρυθμιστικά ζητήματα, όπως ανέδειξε η επίθεση Τσαμάζ στην ΕΕΕΤ, παίζουν ουσιώδη ρόλο. Αν θέλαμε να αναλύσουμε το καθένα από αυτά, δε θα έφταναν σελίδες ολόκληρες, ενώ πάλι το πόρισμα θα ήταν αβέβαιο.

Για αυτό, όπως θα έχετε καταλάβει όσοι για καιρό διαβάζετε το Investorblog, προτιμώ να στέκομαι στη μεγάλη εικόνα. Θα καταβάλω προσπάθεια να εντοπίσω το πιθανότερο εύρος αξίας του ΟΤΕ και δε θα αναλωθώ να την εκτιμήσω με ακρίβεια, αποδεχόμενος τα όρια κατανόησης, γνώσης και ικανοτήτων πρόβλεψης του μέλλοντος. Έπειτα, γιατί γνωρίζω πως η σημασία της τιμής που πληρώνει κανείς είναι πολύ μεγαλύτερη από την ανάλωση στις λεπτομέρειες. To margin of safety είναι πολύ πιο σημαντικό από τις αναλύσεις ακριβείας, που παραδόξως αποδεικνύονται ανακριβείς. Για να το κατανοήσουμε αυτό και να πάρουμε τα σχετικά μαθήματα ας αναφερθούμε στο παρελθόν.

Το 2007 υποστήριζα πως η μετοχή του ΟΤΕ πάνω από τα €20 ήταν από τις χειρότερες επιλογές που θα μπορούσε να κάνει κανείς. Το 2010 επανήλθα αξιολογώντας τη θέση μου και αναγνωρίζοντας τον ΟΤΕ ως “Πιο όμορφη επιλογή από τις τράπεζες…”, κοντά στα €6 ,ύστερα από τη μεγάλη πτώση του:

Είχαμε γράψει για τα ρίσκα της μετοχής, αλλά από αυτά μόνο η υπερτίμηση ως κίνδυνος φάνηκε να έχει βάση. Σήμερα, έχει επαληθευτεί το καλύτερο δυνατό σενάριο (πρόσδεση στη DT). Κι όμως, η μετοχή βρίσκεται στο ναδίρ.

Παρότι η εξέλιξη για τον οργανισμό ήταν καλύτερη από όσο είχα φανταστεί, η μετοχή υποτετραπλασιάστηκε, εμφανίζοντας μια από τις χειρότερες επιδόσεις στο ΧΑ, δικαιώνοντας την αρνητική μου στάση το 2007. Η αποτίμηση αποδείχτηκε καθοριστικότερη των θετικών αλλαγών που έφερε η DT. Ομοιότροπα το 2010, η αγορά του ΟΤΕ στα €6 ανά μετοχή, και αργότερα πολύ χαμηλότερα, πρoσέφερε απίστευτα κέρδη. Πάλι η αποτίμηση ήταν το κλειδί, παρά η φοβερή πορεία του οργανισμού. Η υπερτίμηση ήταν αυτή που έφερε την πτώση, και η υποτίμηση την άνοδο.

Η πορεία της μετοχής του ΟΤΕ. (Πηγή: WSJ.com)

Ερχόμενοι στο σήμερα, η αποτίμηση των 5.1 δις στα €10.43 ανά μετοχή, φαίνεται απαιτητική. Μάλλον υψηλή αν δώσουμε έμφαση στην ταμειακή κερδοφορία που εντοπίζεται κατά μέγιστο στα €400 εκ., σύμφωνα με αυτά που είπαμε παραπάνω, και πολύ υψηλή αν σταθούμε στη χαμηλή κερδοφορία μετά δικαιωμάτων μειοψηφίας των περίπου 150εκ. ετησίως. Να σημειωθεί πως η κερδοφορία που αντιστοιχεί στους μετόχους είναι υψηλότερη από την ομιλική κερδοφορία γιατί τα αποτελέσματα που αντιστοιχούν στη μειοψηφία εμφανίζουν ζημιές, λόγω Romtelecom.

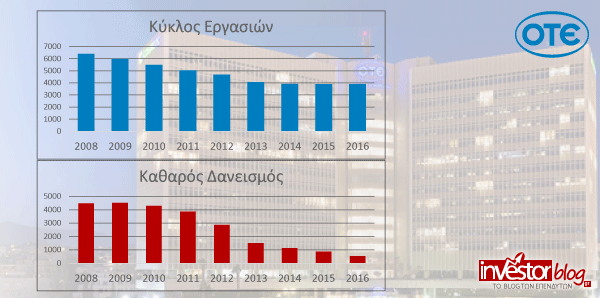

Η συνεχής συρρίκνωση του τζίρου δεν είναι κάτι το ελπιδοφόρο, αλλά είναι κατανοητή στο περιβάλλον της κρίσης, ενώ αντισταθμίζεται από την αξιοσημείωτη μείωση του δανεισμού, που έχει αυξήσει την αντοχές, έχει μειώσει τα χρηματοοικονομικά έξοδα και έχει βοηθήσει τελικά στη διατήρηση της κερδοφορίας. Η εγκράτεια στις διανομές έχει παίξει ρόλο-κλειδί σε αυτό. Οι μέτοχοι θα χαίρονταν λίγο μέρισμα παραπάνω, αλλά έτσι η εταιρεία θα ήταν πιο “στριμωγμένη” σήμερα.

![]() Αξιολογώ θετικά, λοιπόν, τη θέση του ΟΤΕ στην αγορά και τη χρηματοοικονομική του ευρωστία. Πάρα ταύτα, δε θα χαρακτήριζα τη μετοχή φθηνή σε καμία περίπτωση. Αντιθέτως, τη θεωρώ ακριβή, ή πολύ ακριβή αν το μέλλον επιφυλάσσει σημαντικές επενδύσεις για τη διατήρηση στην κορυφή. Τα EBITDA ωραιοποιούν την πραγματική εικόνα, ενώ οι υψηλές ταμειακές ροές αν και έχουν τη σημασία τους, δεν είναι τόσο εντυπωσιακές σε αυτό το πλαίσιο. Προσωπικά, θα έβλεπα θετικότερα τον ΟΤΕ σε πολύ χαμηλότερες τιμές.

Αξιολογώ θετικά, λοιπόν, τη θέση του ΟΤΕ στην αγορά και τη χρηματοοικονομική του ευρωστία. Πάρα ταύτα, δε θα χαρακτήριζα τη μετοχή φθηνή σε καμία περίπτωση. Αντιθέτως, τη θεωρώ ακριβή, ή πολύ ακριβή αν το μέλλον επιφυλάσσει σημαντικές επενδύσεις για τη διατήρηση στην κορυφή. Τα EBITDA ωραιοποιούν την πραγματική εικόνα, ενώ οι υψηλές ταμειακές ροές αν και έχουν τη σημασία τους, δεν είναι τόσο εντυπωσιακές σε αυτό το πλαίσιο. Προσωπικά, θα έβλεπα θετικότερα τον ΟΤΕ σε πολύ χαμηλότερες τιμές.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Οι υπολογισμοί είναι αποτέλεσμα προσωπικής έρευνας και ενδέχεται να περιλαμβάνουν αστοχίες ή λάθη. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.

Σάββας Κιρκόντζογλου

Δημήτρη η ανάλυση σου για την μετοχή του ΟΤΕ μάλλον περισσότερο με μπέρδεψε παρά με διαφώτισε.Θα επικεντρωθώ στην τελευταία εικόνα που παραθέτεις και θα σου υπενθυμίσω ότι είμαστε απλά οι μαρίδες μέσα σε ένα ωκεανό.Το τελευταίο γράφημα δείχνει διαρκή μείωση του δανεισμού.Οι καρχαρίες πάντα κυνηγάνε τα μερίσματα και τις υψηλές αποδόσεις.Δεδομένου ότι σε 2 χρόνια ο δανεισμός θα έχει μειωθεί πιστεύεις ότι το μέρισμα δεν θα είναι ικανό να εκτοξεύσει την μετοχή σε πολύ υψηλότερες τιμές;Καλή η ανάλυση σου περί επενδύσεων κτλ αλλά η πείρα μου δείχνει ότι οι καρχαρίες θα την πάνε την τιμή εκεί που θέλουν και όταν θέλουν.Και για εσένα όταν λες ότι η μετοχή είναι ακριβή,σε τι επίπεδα θα την θεωρούσες φθηνή για να μπει κάποιος.Προσωπικά ένα +20% με 25% με αφήνει απόλυτα ικανοποιημένο.Πιστεύω ότι σε βάθος 12 μηνών το 12άρι μπροστά από το κόμμα θα το γράφει.

Σάββας Κιρκόντζογλου

Ο δαίμων του πληκτρολογίου χτύπησε..Πιο πάνω ήθελα να γράψω ότι σε 2 χρόνια ο δανεισμός θα έχει σχεδόν μηδενιστεί.

Dimitrios Koutsoubos

Καλημέρα Σάββα,

ο κάθε επενδυτής κάνει τις δικές του εκτιμήσεις για το μέλλον και επίσης χρησιμοποιεί διαφορετικά κριτήρια και λαμβάνει διαφορετικούς παράγοντες υπόψη. Σέβομαι, λοιπόν, την άποψή σου και μου δίνεται η ευκαιρία να ξεκαθαρίσω τη δική μου.

Έχω την πεποίθηση πως οι καλύτερες και ασφαλέστερες αποδόσεις έρχονται όχι όταν κανείς προσπαθεί να μαντέψει τι πρόκειται να τρέξει, αλλά αγοράζοντας αυτό που αξίζει φθηνά. Το μέρισμα, όπως έχω εξηγήσει και με άλλες αφορμές, είναι ένα σημαντικό στοιχείο στις μετοχές, αλλά όχι το σημαντικότερο. Αυτό που μετρά κατά κύριο λόγο είναι η επιχείρηση να τα πάει καλά. Αν π.χ. ο ΟΤΕ έδινε μέρισμα, ναι κάποια χρήματα θα ήταν στις τσέπες των μετόχων, αλλά η μετοχή προφανώς θα άξιζε λιγότερα και ίσως χαρακτηρίζαμε τον ΟΤΕ ασθενή. Επίσης, να πω πως το μέρισμα αποκτά μεγαλύτερη δύναμη όταν μια μετοχή είναι υποτιμημένη και ξεχασμένη, παρά όταν βρίσκεται στα καλά της.

Αν, δηλαδή, ισχύει το σενάριο, των CAPEX που θα ξανά ευθυγραμμιστούν με τις αποσβέσεις και απομειώσεις, δε θα παράγονται ταμειακές ροές για να δοθεί μέρισμα. Και σε αυτή την περίπτωση είναι απείρως καλύτερα να διαθέσεις τα χρήματα αυτά για να προβείς σε διορθωτικές ενέργειες παρά να μοιράσεις. Αν τώρα ισχύει το καλό σενάριο, μοιράσεις πολλά θα έχεις την εταιρεία σε μια στασιμότητα, μοιράσεις λίγα θα βοηθήσεις την ασφάλεια και ανάπτυξή της. Η πορεία των μεγεθών πάντως θα κρίνει την αξία που μακροπρόθεσμα θα καταλήξει με τον ένα ή τον άλλο τρόπο στις τσέπες των μετόχων.

Βραχυχρόνια οι τιμές των μετοχών κινούναι συχνά ανορθολογικά. Κάποιοι πιστεύουν από του καρχαρίες, κάποιοι από την ψυχολογία. Μακροχρόνια, όπως, έχει δείξει η ιστορία πάντα από την αξία. Στο value investing, η επιτυχία έρχεται ακριβώς από την αγνόηση των βραχυπρόθεσμων δυνάμεων. Φυσικά, είναι επιλογή του επενδυτή αν θα τείνει προς το value investing ή όχι.

Και τελειώνω λέγοντας, πως αν ο πρώτος παράγοντας που θα κρίνει την μακροχρόνια τύχη των μετόχων του ΟΤΕ είναι η πορεία των μεγεθών του, ο άλλος είναι η αποτίμηση. Που τόσο στο καλό ή στο χειρότερο σενάριο μου φαίνεται απαιτητική.

Θα ήθελες να μας εξηγήσεις γιατί το 12ρι σαν αποτίμηση σου φαίνεται εφικτό και λογικό; Εννοώ η αγορά μπορεί να το πιάσει, αλλά εγώ δε κυνηγώ τι μπορεί να πιάσει η αγορά. Για να έχω τις πιθανότητες με το μέρος μου, θέλω να αγοράζω φθηνά αξία. Και τότε ο χρόνος είναι ο καλύτερος σύμμαχος. Θα ήθελα, λοιπόν, να ακούσω, γιατί ο ΟΤΕ μπορεί να αξίζει 12 ευρώ…Με βάση ποιό σενάριο; Και αν ναι ποιές πχ είναι οι πιθανότητες; Είναι αρκετό ένα margin of safety του 20%;

Ελπίζω να σε ξεμπέρδεψα….

Σάββας Κιρκόντζογλου

Καλησπέρα Δημήτρη και συγγνώμη για την καθυστέρηση στην απάντηση μου.Το 12ρι σαν αποτίμηση δεν μου φαίνεται παράλογο δεδομένης της κατάστασης στην ελληνική οικονομία.Οι προοπτικές είναι θετικές και το έξυπνο χρήμα τοποθετείται πριν το γεγονός.Το γεγονός μπορεί να είναι η ανακοίνωση του ΑΕΠ με θετικό πρόσημο έκπληξη ή μία αναβάθμιση από ένα οίκο αξιολόγησης.Δεν κοιτάω την μετοχή μεμονωμένα και αποκομμένη απο την υπόλοιπη οικονομική ”ελληνική” πραγματικότητα.Κοιτώντας σε βάθος 12μήνου δεν νομίζω ότι η μετοχή μπορεί να πάει σε χαμηλότερα απο το 10€ επίπεδα.Για μένα είναι ευκαιρία ακόμα και σε αυτό το επίπεδο τιμών (10€-10,30€).Μην ξεχνάμε ότι θα δοθεί ένα ακόμη 5% των μετοχών απο το δημόσιο αλλά και το γεγονός ότι το management το έχουν οι Γερμανοί.Για μένα είναι ένα επιπλέον +.Σαφώς και η ανάλυση σου είναι πραγματικά πολύ καλή αφού πιάνεις όλα τα πιθανά σενάρια και μου έχεις δώσει την εντύπωση ότι επενδύεις πάντα σαν value investor.Συμφωνώ με τις αναλύσεις σου που έγιναν στις οικονομικές καταστάσεις στην εταιρία.Όπως γνωρίζεις και εσύ σαν παλιός επενδυτής..το χρηματιστήριο ”δυστυχώς” για τους έχοντες γνώσεις..είναι 99% ψυχολογία.Ανήκεις στο ορθολογικό 1%.Μένει ο χρόνος λοιπόν να δείξει εάν θα πέσουμε μέσα στις προβλέψεις μας.

Dimitrios Koutsoubos

Καλημέρα,

εγώ θα έλεγα πως το 99% που κινείται από την ψυχολογία είναι με τη μεριά των χαμένων. Οι τιμές εξαρτώνται από τη ψυχολογία, το θέμα είναι ποιοί έχουν τη ψυχραιμία να κινούνται αντιθετικά. Κάποιος άλλος επενδυτής, μπορεί να πιστεύει πως είναι καλύτερο να κινείσαι με τη μάζα. Στα σχεδόν 20 χρόνια εμπειρίας δεν έχω δει κάτι τέτοιο, για αυτό και επιλέγω το value investing. Να αγοράζω επιχειρήσεις με βάση την αξία τους και όχι χαρτιά που θα πάνε πάνω ή κάτω.

Αν, λοιπόν, κάποιος άλλος θέλει να κάνει κάτι διαφορετικό, έχει το δικαίωμα, την ευθύνη και τα αποτελέσματα, όπως έχω και εγώ για τις δικές μου σκέψεις και ενέργειες.

Αν, θέλετε να έχετε την άποψη κάποιου που ψάχνει τη ψυχολογία, δεν είμαι αυτός που μπορεί να σας απαντήσει. Αν, όμως, με ρωτάτε για την αξία, για το ακριβό, υπό την προϋπόθεση πως αγοράζουμε επιχειρήσεις και όχι χαρτιά, η προσέγγισή σας, με όλο το σεβασμό, δε λαμβάνει πουθενά υπόψιν της την αξία.

Έχετε αναρωτηθεί τι σημαίνει 10, 5 ή 12ευρώ ανά μετοχή; Αν θέλετε να συζητήσουμε για αυτό συζητάμε. Αν όμως, για εσάς η ψυχολογία δείχνει την ευκαιρία ή η τιμή της μετοχής σαν νούμερο, σας παραθέτω απλά ένα βίντεο που εξηγεί γιατί η τιμή μιας μετοχή απομωνομένη δεν έχει νόημα να εξετάζεται.

Τιμή μετοχής, ανούσια για επενδυτές αξίας…

https://www.youtube.com/watch?v=TumYEzIIv-Q

Αν, λοιπόν, η προσσέγγισή σας γίνεται με ένα τρόπο που δεν έχει σχέση με τον τρόπο που προσσεγίζω τις μετοχές, δε σημαίνει κάτι κακό. Αλλά δε μπορώ και να σας απαντήσω και βοηθήσω.

Και τι να σας πω; Γιατί να κάνει 12 ας κάνει 40….

Σάββας Κιρκόντζογλου

Δημήτρη είμαι της λογικής ότι στο χρηματιστήριο..και πόσο μάλλον στο ελληνικό..ένα κέρδος της τάξης του 20% μεσοπρόθεσμα είναι ικανοποιητικό.Αντί να έχω τα λεφτουδάκια μου στην τράπεζα και να αποκομίζω 1% προτιμώ να τα διαχειρίζομαι μόνος μου και να πετυχαίνω αποδόσεις της τάξης του 15-20% καθαρά.Το να πετύχω αποδόσεις του 200%-300% το θεωρώ ρισκαδόρικο.Το 15%-20% ρεαλιστικό.Είμαι βραχυμεσοπρόθεσμος επενδυτής και όχι μακροπρόθεσμος.Η ελληνική οικονομία θα τρέξει το ”success story” έστω και με κάποια χρόνια καθυστέρηση.Θεωρείς λόγω τιμής την μετοχή του ΟΤΕ ακριβή και πολύ ωραία το αναλύεις.Και συμφωνώ σε όλα μαζί σου.Μήπως όμως αν συγκρίνουμε τις υπόλοιπες ευρωπαϊκες επιχειρήσεις του κλάδου είναι φθηνή;Τα έξυπνο χρήμα..τα κοράκια..τα funds..κυνηγάνε αποδόσεις.Και θυμηθήκανε ξαφνικά ότι το ελληνικό χρηματιστήριο έχει δρόμο ώστε να κλείσει η ψαλίδα με τα υπόλοιπα ευρωπαϊκά.Θα έμπαινες σε μία τιμή γύρω στα 6€-8€ ας πούμε;Ποντάρω το σπίτι μου ότι δεν πρόκειται να δούμε αυτή την τιμή στο επόμενο 12μηνο.Γιατί εάν την δούμε θα κάνω εγώ ο ίδιος δημόσια πρόταση για να αποκτήσω τον ΟΤΕ!!!Δεν υπάρχουν πλέον καραμπινάτες ευκαιρίες για γρήγορο και εύκολο κέρδος αλλά και ούτε ”υποτιμημένες” μετοχές για μένα πλέον, με ελάχιστες εξαιρέσεις, αλλά με χαμηλή κυκλοφορία οπότε και εκεί να μπαίναμε θα θέλαμε πολύ χρόνο για να απεμπλακούμε.Εξάλλου την τιμή και την αξία ΔΕΝ μπορούμε να την διαμορφώσουμε εμείς αλλά οι μεγάλοι παίκτες.Και οι μεγάλοι είναι παίκτες και όχι επενδυτές.Θα μπούνε..θα κάνουν την δουλειά τους..και θα κινήσουν το χρήμα προς άλλες συντεταγμένες.Δεν διαφωνώ στην λογική του άρθρου σου όπως προείπα.Συμφωνώ 100%.Έχεις γνώσεις και φαίνεται.Θεωρείς ότι την συγκεκριμένη στιγμή δεν αγοράζεις με πλεονέκτημα σε αυτή την τιμή.Ίσως.Γι’αυτό και εγώ σου ανέφερα το 12ρι.Μόλις τα αγγίξει θα πουλήσω και θα ψάξω το επόμενο επενδυτικό καταφύγιο.

ΥΓ:Θα μπορούσες να τρέξεις μία σειρά απο άρθρα σχετικά με το ποιές εταιρίες θεωρείς υποτιμημένες με βάση το value investing;Γιατί ωραίες οι αναλύσεις αλλά ο αναγνώστης αυτό ψάχνει.Ποιά η γνώμη σου για Entersoft,Alpha Αστικά Ακίνητα και Ανδρομέδα ΑΕΕΧ;

Dimitrios Koutsoubos

Λες: “Ποντάρω το σπίτι μου ότι δεν πρόκειται να δούμε αυτή την τιμή στο επόμενο 12μηνο”

Κατ’ εμέ οι τιμές των μετοχών είναι απρόβλεπτες. Για αυτό και επιλέγω να αγοράζω αξία και περιμένω ο χρόνος να την αναδείξει. Αν κανείς νιώθει τέτοια σιγουριά και προβλεπτική δύναμη για να ποντάρει μάλιστα και το σπίτι του, ας το κάνει. Φυσικά, αυτή η λογική εννοείται πως δε με εκφράζει και πως τη θεωρώ επικίνδυνη. Σάββα, δεν το λέω τόσο κάθετα για να μαλώσω η νουθετήσω.

Ένα άρθρο το διαβάζουν εκατοντάδες αναγνώστες και νομίζω πως εδώ έχω την υποχρέωση να πω πολύ ξεκάθαρα την άποψή μου. Μόνο από θαύμα επιβιώνει οικονομικά επενδυτής με αυτή τη φιλοσοφία όταν τη κάνει η πράξη. Είναι αυτό που πιστεύω και το έχω δει όλα αυτά τα χρόνια να συμβαίνει σε πολλούς ανθρώπους. Συνέβη και σε εμένα στο ξεκίνημά μου.

Και το λέω έχοντας συναίσθηση πως όλοι μας πρέπει να είμαστε ταπεινοί και να σεβόμαστε τα χρήματα που επενδύουμε αλλά και τους πιθανούς κινδύνους. Το λέω πρώτα στον ευαυτό μου. Τη μεγαλύτερη σημασία την έχει η διασφάλιση του κεφαλαίου. Και υπάρχουν πολλοί τρόποι να περιορίσει κανείς κινδύνους μεγάλων απωλειών. Χρειάζεται και αυτοπεποίθηση, αλλά όχι χωρίς σεβασμό και ταπεινότητα.

Σάββας Κιρκόντζογλου

Δημήτρη σε καμία περίπτωση δεν έρχομαι σε αντιπαράθεση μαζί σου.Πολλές φορές ο γραπτός λόγος δεν μπορεί να ”δείξει” τον τρόπο που εννοούμε κάτι.Φυσικά και σέβομαι την δική σου άποψη και όπως σου είπα καταλαβαίνω την λογική σου που είναι σωστή και βασίζεται σε ορθολογικά κριτήρια.Και αυτές οι συζητήσεις μας κάνουν ”σοφότερους” γιατι την απόλυτη αλήθεια δεν την κατέχει κανένας.Το σπίτι μου ίσως είναι υπερβολή..καθώς όσα φέρνει η μέρα δεν τα φέρνει ο χρόνος αλλά θεωρώ το κακό σενάριο απειροελάχιστο.Η διαφωνία μου βρίσκεται στο προς τα που θα κινηθεί η μετοχή.Την θεωρείς ακριβή,την θεωρώ επενδύσιμη. Δεν μπορώ να σε πιάσω κάπου στο άρθρο.Δεν είσαι φάουλ πουθενά.Η μόνη διαφορά μας είναι αυτή(προς τα που θα κινηθεί) και ο καθένας έχει τους λόγους του.Συνέχισε την καλή δουλειά.

Dimitrios Koutsoubos

Εννοείται Σάββα, δεν υπάρχει καμία προσωπική αντιπαράθεση. Ίσα ίσα σε ευχαριστώ για την ευγενική σου συμμετοχή στο διάλογο

panagope

Χρόνια Πολλά Δημήτρη και Σάββα. Πολύ καθυστερημένο το σχόλιό μου. Ο ΟΤΕ φαίνεται ακριβός, αλλά είναι ουσιαστικά μονοπώλιο. Εχει σαρώσει τους ανταγωνιστές του. Είναι πολύ δυνατός και οι ανταγωνιστές του όπως λές είναι εξουθενωμένοι. Αν μπεί πρώτος και στο 5G τότε θα δουλέυει μόνος του σε μια αγορά που θα έχει εξέλθει της κρίσης και με τουρισμό 30 εκατ.

Το 5G χρειάζεται πολύ fiber infrastructure, διότι έχει να διαχειριστεί μεγάλο όγκο πληροφορίας που έρχονται από πολλές μικρές κεραίες. Π.χ. σε καθε 2-3 γειτονιες 1 κεραια, η οποια ομως θα πρεπει να διοχτετευει τα δεδομενα σε fiber για να δουλεύει ανετα. Οπότε το investment σε fiber δεν θα πάει χαμένο.

Μην ξεχναμε επισης οτι οι υπηρεσίες θα πολλαπλασιαστούν με το 5G και εκεί που ένα μέσο νοικοκυριό διοχέτευε το 5-6% του εισοδήματός του σε τηλεποικινωνιακές υπηρεσίες, το ποσοστό αυτό θα ανεβαίνει σιγά σιγά. Εχει προοπτικές ο ΟΤΕ πιστεύω ακόμα πιθανόν ένα 15%, οπότε αυτό το ποσοστό όπως λέει και ο Σάββας δεν είναι άσχημο για έναν επενδυτή που ψάχνει τέτοιες αποδόσεις.

Dimitrios Koutsoubos

Καλή Χρονιά να έχουμε Πέτρο.

Αν το δίκτυο των οπτικών ινών αποδειχθεί τόσο καθοριστικό, αυτό είναι ένα μεγάλο + για τον ΟΤΕ. Από την άλλη ξέρεις Πέτρο, πως το 15% δε με ικανοποιεί, όχι γιατί είμαι άπληστος, αλλά γιατί ξέρω πως μια μεταβολή στις προσοδοκίες και τους υπολογισμούς μπορεί να γυρίσει τη θέση σε ζημιογόνο. Τυπικά ψάχνω για μεγαλύτερο margin of safety. Όσα λες πάντως έχουν βάση και δείχνουν την άλλη όψη του νομίσματος.

Κων/νος

Κύριε Δημήτρη χαίρετε. Έχουν περάσει 2,5 χρόνια από το τελευταίο σας σχόλιο, για αυτό παίρνω το θάρρος να σας ρωτήσω, συνεχίζει ο Ο.Τ.Ε να είναι ακριβός κατά την γνώμη σας; Εννοείτε πως δεν είστε υποχρεωμένος να απαντήσετε. Σας ευχαριστώ.

Dimitrios Koutsoubos

Καλημέρα κ. Κωνσταντίνε,

Αν κάτι έχει αλλάξει από τότε είναι πως και το υπόλοιπο ταμπλό έχει ακριβύνει. Αν δηλαδή συγκρινετε τον ΟΤΕ του 2017 με κάποιες πάμφθηνες επιλογές τότε τις μικρής κεφαλαιοποίησης, φαινόταν πανάκριβος. Σαν αποτέλεσμα πολλές τέτοιες επιλογές όπως π.χ. ο Καράτζης και άλλες διπλασιάστηκαν ενώ ο ΟΤΕ έχει μείνει στα ίδια.

Σήμερα, νομίζω πως είναι δύσκολο να βρεθούν ποιοτικές εισηγμένες σε φθηνές αποτιμήσεις στο ελληνικό χρηματιστήριο. Οπότε ναι συγκριτικά, κάτι έχει αλλάξει, αλλά και πάλι δε θα τον επέλεγα.

Έχετε δει το άρθρο για τη BT;

https://www.investorblog.gr/μετοχή-bt-γιατί-είναι-καλύτερη-επιλογή/

Κων/νος

Σας ευχαριστώ πολύ για τον κόπο σας να μου απαντήσετε κύριε Δημήτρη, Να είστε καλά!