του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Μια από τις μετοχές που έχουν εμφανίσει αξιοθαύμαστες αποδόσεις το τελευταίο διάστημα είναι αυτή των Jumbo (ΜΠΕΛΑ). Αναφορές για τη μετοχή έχουν γίνει αρκετές φορές εδώ στο Investorblog, παρουσιάζοντάς τη όχι ως πιθανή ευκαιρία, αλλά ως φέρουσα βάρος για την απαιτητική της αποτίμηση. Πάραυτα, η μετοχή συνεχίζει ανοδικά, μη διστάζοντας ακόμα να ξεπεράσει και τα 15€, δίνοντας ένα ηχηρό χαστούκι στους επικριτές της. Αν δηλαδή κανείς θέλει να “κοροϊδέψει” το Investorblog, η καλύτερη ιδέα είναι να χρησιμοποιήσει τα άρθρα του που μιλούν για τα Jumbo.

Η πορεία της μετοχής των Jumbo το τελευταίο έτος. (πηγή: ft.com)

Μιας και σαν επενδυτής δεν έχω διαστάσει να αποδεχτώ τα λάθη μου ή τις αστοχίες μου, μάλλον θα ξεπερνούσα τις αναστολές να το κάνω άλλη μια φορά. Πάραυτα, το κείμενο αυτό δεν αποτελεί αποδοχή ήττας, χωρίς φυσικά να δηλώνω σίγουρος πως αποκλείεται να έχω κάνει λάθος. Ο Value Investor, δε πρέπει και δεν είναι Value Investor αν κρέμεται από τη βραχύβια συμπεριφορά της αγοράς για να αξιολογήσει τις παρελθούσες κινήσεις του και να εμπνέεται για τις μελλοντικές. Και τούτο, γιατί οι τιμές αργούν να επιστρέψουν εκεί που τους αξίζει. Και τότε θα αναρωτηθείτε, ένας Value Investor δεν χάνει ποτέ; Χάνει ή όταν παρασυρθεί και πάψει να πιστεύει υπομένοντας, ή όταν οι υποθέσεις στις οποίες στήριξε την εκτίμηση για τη δίκαιη τιμή, αποδειχθούν εσφαλμένες.

Κατά την άποψη μου στα Jumbo, τα μεγάλα περιθώρια κερδοφορίας και η ολική επικράτηση στην ελληνική αγορά δε δίνουν σημαντικά περιθώρια για περαιτέρω βελτίωση. Επίσης, παρότι η επέκταση στο εξωτερικό φαίνεται ελπιδοφόρα, οι συνθήκες εκεί δεν νομίζω πως θα επιτρέψουν περιθώρια σαν αυτά που έχει κανείς όταν “παίζει στην έδρα του”. Η άποψη, δηλαδή, πως η μετοχή βρίσκεται πιο ψηλά από εκεί που μπορεί να δικαιολογήσουν τα θεμελιώδη, εδράζεται στις παραπάνω παραδοχές. Αντιθέτως, αν υπάρξει κάποια δραστική αλλαγή στο μοντέλο, ακόμα πιο εξαιρετικά αποτελέσματα στην Ελλάδα, ή δούμε φοβερά περιθώρια και ανάπτυξη στο εξωτερικό, τότε η δίκαιη τιμή μπορεί να προσαρμοστεί προς τα άνω. Αντίστοιχα, αν οι συνθήκες επιδεινωθούν περαιτέρω στο εσωτερικό, το μοντέλο των καταστημάτων αρχίσει να παρακμάζει ή προκύψουν ανταγωνιστές με αξιώσεις, ή ακόμα το άνοιγμα στο εξωτερικό διαψεύσει τις προσδοκίες, είτε ακόμα χειρότερα έχουμε οικονομικό “ατύχημα” στην Ελλάδα, τότε η δίκαιη τιμή ίσως να υπολογίζεται πολύ χαμηλότερα από όσο φαντάζεστε. Η πεποίθηση μου είναι πως η αγορά σε αυτές τις τιμές έχει ήδη προεξοφλήσει εξαιρετικά θετικές εξελίξεις, που αν δε συμβούν θα παρασύρουν τη μετοχή. Αντίθετα για να ελπίζουμε σε πολύ υψηλότερες τιμές, θα πρέπει να δούμε ανέλπιστα θετικές εξελίξεις, υψηλότερες και από τις τρέχουσες προσδοκίες.

Βέβαια, η άνοδος της τιμής ίσως προβληματίζει το γράφοντα για το ενδεχόμενο λάθους εκτίμησης. Δηλαδή, για το ενδεχόμενο η αγορά ορθώς να έχει προεξοφλήσει ήδη εξελίξεις που μένουν να επαληθευτούν. Για την ώρα, όμως, επιμένω. Φυσικά, καθώς το short μπορεί να επιφέρει απεριόριστη ζημιά, σε απεριόριστη άνοδο, δε συζητώ την επιλογή της ενίσχυσης της θέσης. Όμως, σχετικά ήσυχα μπορώ να επιμένω, όταν Long επιλογές του χαρτοφυλακίου εμφανίζουν αντίστοιχες ή καλύτερες αποδόσεις – Πλαστικά Θράκης (ΠΛΑΘ), FF Group (ΦΦΓΚΡΠ), παραμένοντας πάλι σε σχετικά ελκυστικές τιμές.

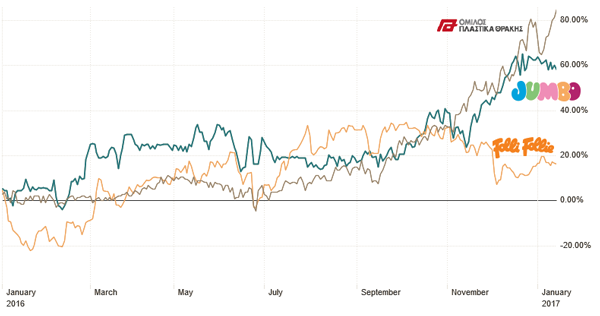

Η απόδοση των μετοχών των Jumbo, Folli Follie & Πλαστικών Θράκης, το τελευταίο έτος. (πηγή: ft.com)

Στο παρακάτω γράφημα φαίνονται τα πολύ βασικά θεμελιώδη μεγέθη και αριθμοδείκτες που δείχνουν πόσες φορές πληρώνουμε τις ετήσιες πωλήσεις, τα ετήσια κέρδη και τη λογιστική ή εσωτερική αξία για κάθε εισηγμένη. Παρατηρούμε, πως παρά την άνοδο, Folli Follie και Πλαστικά Θράκης εμφανίζονται ακόμα ελκυστικές με δείκτη κερδών χαμηλότερο του 10. Αντίθετα, τα Jumbo αποτιμώνται σαν να εκλείπει το “πέναλτι” για το αυξημένο ρίσκο της χώρας.

Τα βασικά θεμελιώδη για ΜΠΕΛΑ, ΦΦΓΚΡΠ, ΠΛΑΘ

Στη δεδομένη φάση, όχι απλά δεν καταθέτω τα όπλα, αλλά πιστεύω πως οι έμπειροι επενδυτές καλό θα ήταν να εξετάσουν το ενδεχόμενο να λάβουν θέση short (π.χ. από CFD Plus500) στα Jumbo, ως μερική αντιστάθμιση για άλλες μετοχές που κατέχουν στην Ελλάδα, λόγω των μεγάλων περιθωρίων πτώσης της συγκεκριμένης μετοχής στο ενδεχόμενο ατυχήματος. Το πιστεύω πιο έντονα με τη μετοχή κοντά στα 15€! Είμαι έτοιμος να αναθεωρήσω, αν οι παραδοχές οι οποίες χρησιμοποίησα φανούν άκυρες.

Ευτυχισμένο το νέο έτος, γεμάτο υγεία για όλους και κέρδη σε όλα τα επίπεδα!

Δημήτρης Κουτσουμπός

*Ένας τρόπος ανοίγματος θέσης short ή long στη μετοχή των jumbo είναι μέσω της πλατφόρμας CFD Plus500. Ο κίνδυνος στα CFD και τις short θέσεις είναι πολύ μεγάλος. Άπειροι επενδυτές θα μπορούσαν να κάνουν χρήση εικονικών χρημάτων με σκοπό τη μάθηση.

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Οι υπολογισμοί είναι αποτέλεσμα προσωπικής έρευνας. Το Investorbog δεν εγγυάται την ακρίβειά τους.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Stock Articles&News (@bullis0)

Το χρηματιστήριο έχει τη δική του λογική… Αργά ή Γρήγορα όμως, αποδίδει τά του Καίσαρος τω Καίσαρι!

Vangelis Kabartinas

Αν ειναι ετσι το value investing καλυτερα να ασχοληθειται με αλλο σπορ.Ο value investor ομιλει με αριθμους κ οχι με ανοιγματα θεσεων.Δεν θελω να πλατιασω περισσοτερο.Στην συγκεκριμενη εταιρια,παντα κατω απο το ιδιο management,ενα δεικτη πρεπει μονο να κοιταμε.Τον CROIC(CASH RETURN ON INVESTED CAPITAL)=FCF/EQUITY+ANY OTHER INTEREST BEARING LIABILITIES. Δηλαδη τις ελευθερες ταμιακες ροες/ιδια κεφαλαια+οτι αλλο τοκοφορο υοχρεωση της εταιριας.Εαν ο δεικτης ειναι διαχρονικα πανω απο 13% αυτο σημαινει οτι η εταιρια εχει δημιουργησει γυρω της ενα MOAT(ΤΑΦΡΟ),δηλ ενα πλεγμα ασφαλειας απο τους ανταγωνιστες της.Βαλτε τα νουμερα και θα δειτε γιατι ειναι η ΠΡΩΤΗ επιλογη των ξενων επεδυτων.

Anestis Tsibiridis

Κ. Καραμπίνα έτσι όπως τα μέτρησα εγώ τα νούμερα και ειδκότερα για την περίοδο 2013-2016 η εταιρία εμφάνισε δείκτη CROIC 2,73% το 2013 9,12% το 2014 7,09% το 2015 και 8,40% το 2016. Με μέσο όρο 6,84%. Θεωρείται λοιπόν ότι τα Jumbo δεν έχουν Τάφρο (ή αλλιώς ανταγωνιστικό πλεονέκτημα)? Ευχαριστώ εκ των προτέρων για την απάντηση σας.

Dimitrios Koutsoubos

Καλημέρα σας κ. Καμπαρτίνα,

πρώτα από όλα να σας ευχαριστήσω για το σχόλιο σας παρά την κριτική του διάσταση. Έπειτα, να γνωρίζετε πως είναι η πρώτη και τελευταία φορά που δέχομαι σχόλιο σας με αυτό το ύφος. Μιλάω για την εισαγωγή σας. Την επόμενη φορά που θα υπάρξει σχόλιο σας με αυτή την εισαγωγή, απλά δε θα δημοσιευτεί, όχι γιατί εκφράζει μια άλλη άποψη ή κριτική, αλλά για το απαράδεκτο ύφος.

Τώρα στην ουσία του θέματος. Θα ήθελα να μου εξηγήσετε τι είναι value investing κατά τη δική σας άποψη και γιατί ό,τι διαβάζετε εδώ δεν είναι. Πάντως ο δείκτης που αναφέρετε σίγουρα δεν είναι value investing από μόνος τους, γιατί δεν περιλαμβάνει τη πλευρά της δίκαιης τιμής κατά την πλευρά του επενδυτή. Δηλαδή αν ένα μαγαζάκι ή αν ένα περίπτερο ικανοποιεί το παραπάνω δείκτη και είναι κατάλληλο για επένδυση, εσείς θα δίνατε όσο όσο;

Συμφωνούμε πως ο παραπάνω δείκτης μας δίνει εικόνα για την αποδοτικότητα και δεν το σνομπάρω. Και συμφωνούμε πως τα Jumbo είναι μια καλή εταιρεία. Απλά ρωτώ: Εσείς σε αυτή τη περίπτωση θα δίνατε όσο όσο;

Φιλικά,

Δημήτρης Κουτσουμπός

petros

Αγαπητέ Δημήτρη,

Σε γενικές γραμμές συμμερίζομαι τις απόψεις του άρθρου σου.

Πάντως η jumbo εχει καταφέρει κάτι που με την λογική του warren buffet θα ηταν αξιοπρόσεκτο. Εχει ενα είδος μονοπώλιου (brand name) στα παιχνίδια στην συνείδηση του έλληνα καταναλωτή.

Το βλέπω και σε μένα : οταν ειναι να αγοράσω παιχνίδια πάω κατ ευθείαν στα jumbo χωρίς να σκέφτομαι άλλες εναλλακτικές , διότι ξέρω ότι θα βρω φθηνά παιχνίδια, αλλά και ακριβά (μάρκες) σε λογικές τιμές.

Οταν είναι για άλλη κατηγορία προιόντων (ρουχα παπουτσια ,σπιτι κ.λ.π ) πάντα κοιτάζω δύο τρείς εναλλακτικές. Ακομα και super market αλλαζουμε πια ! Αλλά όχι τα jumbo. Πως το έχει καταφέρει αυτό η jumbo δεν ξέρω, πάντως το έχει πετύχει. Αρα η μετοχή είναι μεν σχετικά ακριβή, αλλά σίγουρη στις χρηματοροές της , καθώς είναι ένα ισχυρότατο brand name, ίσως το μοναδικό τόσο ισχυρό στην ελληνική λιανική αγορά, ανεξαρτήτως προιόντος.

Ειχα μια αυξημενη θεση στα jumbo και πουλησα στα 8 , 9 , 11 ευρω τα τελευταια 2 χρονια, θεωρωντας οτι εχει φτασει στα ορια της. Τα γεγονοτα με διεψευσαν βεβαια..

Dimitrios Koutsoubos

Καλημέρα Πέτρο,

Πολύ σωστά τα όσα γράφεις. Για αυτό και την τίμησα σε τιμές κάτω από τα 5€/μτχ. σε περιόδους όπως το 2008-2009 ή το 2012. Προφανώς, αν πούλησες και το μετάνιωσες θεωρείς τις αποτιμήσεις αυτές διατηρήσιμες. Θα σου εξηγήσω γιατί διαφωνώ σε αυτό.

Ναι μεν έχουμε το “moat” που περιγράφει πολύ σωστά και ο κ. Καμπαρντίνας, αυτό που λες εσύ “θα πάω για παιχνίδια, θα πάω στα Jumbo” και ουσιαστικά μια δεσπόζουσα θέση, αλλά νομίζω αυτό ήδη αποτυπώνεται στα τρέχοντα μεγέθη.

Τα Jumbo πλησιάζουν ένα περιθώριο καθαρού κέρδους κοντά στο 20%, που είναι απίστευτο, αν σκεφτείς πως πετυχημένοι όμιλοι λιανικής όπως ο Σκλαβενίτης, ή ο Μασούτης τρέχουν γύρω από το 2%. Αυτό γίνεται να το διαβάσεις από τη θετική του πλευρά, αλλά και από την ανάποδη. Πως ήδη ο Τζίρος και τα περιθώρια έχουν φτάσει στο απόγειο. Πόσο δόκιμο το να περιμένεις μεγάλη ανάπτυξη κερδών ή κάτι πολύ καλύτερο από αυτό. Θεωρώ μόνο το εξωτερικό μπορεί να τα φέρει. Είναι τόσο δεδομένο, πως σε αυτές τις τρίτες χώρες θα ευδοκιμήσει ως εισαγωγέας αυτή η πετυχημένη ελληνική εταιρεία και όχι μια άλλη διεθνής ή εκεί εγχώρια; Για μένα εκεί είναι το στοίχημα. Γιατί αν φάνει πως έχει τα φόντα να κινηθεί με αξιώσεις έξω, αποκτά πάλι περιθώρια ανάπτυξης. Πάλι όχι νομίζω με τα εδώ περιθώρια κέρδους.

Έπειτα, αν πας σε εταιρείες με όνομα, όπως η Colgate-Palmolive, θα τις βρεις 2 και 3 φορές πάνω από τα Jumbo, αλλά εκεί ούτως η άλλως η αγορά είναι 2 και 3 φορές πάνω. Και μη νομίζεις πως αυτές οι υπερβολές δε θα αποκατασταθούν, όπως και έχει συμβεί στο παρελθόν. Βέβαια, αυτός που διακρατεί για δεκάδες χρόνια σε πολύ ποιοτικές μετοχές, χαμένος δε θα βγει.

Επίσης, δεν πιστεύω πως το moat,γύρω από τα Jumbo συγκρίνεται με αυτό που έχουν δημιουργήσει εταιρείες που συν τοις άλλες κατέχουν τεχνογνωσία και προϊόντα που εμπιστεύεται το κοινό ως ανώτερα. Το μοντέλο των Jumbo, δεν νομίζω πως εστιάζει τόσο σε αυτή την κατηγορία, όσο στο φθηνό. Δεν αποκλείω να μείνουν, αλλά και ούτε να περάσουν σαν μόδα. Δεν αμφισβητώ τα αμυντικά χαρακτηριστικά εν ολίγοις, αλλά νομίζω πως έχουν εξαντληθεί η δυνατότητες ακόμα πιο επικερδούς αξιοποίησης.

Και φυσικά επαναλαμβάνω πως δεν είμαι σε καμιά περίπτωση υπερ του γυμνού short. Ως αντιστάθμιση και μόνο. Κοινώς βλέπω τα Jumbo ακριβά σε σχέση με την υπόλοιπη ελληνική χρηματιστηριακή αγορά. Αν ξεχνούσα τις υπόλοιπες αποτιμήσεις στο ΧΑ και τα ρίσκα που κουβαλά η χώρα, απλά δε θα την έβλεπα φθηνή.

Panos

Το άρθρο προσωπικά με βρίσκει σύμφωνο.

Η βασική αρχή του value investing είναι ότι αγοράζεις καλές εταιρείες σε φθηνές τιμές και αυτό που τονίζει ο κ. Κουτσούμπος εδώ δεν είναι ότι η Jumbo είναι κακή εταιρεία, αλλά ότι είναι πλέον ακριβή (βάσει των αναφερόμενων αποτιμήσεων), έχοντας εξαντλήσει σχεδόν τα όποια περιθώρια ανόδου. Ο καθένας κρίνει εάν η σημερινή αποτίμηση είναι ακριβή στηριζόμενος στα κριτήρια που αναφέρθηκαν (κερδοφορίας, CROIC, moat, brand name, κτλ) τη θεωρεί σωστή και πράττει αναλόγως.

Να αναφερθεί επίσης ότι ήμουν και εγώ παλαιότερα κάτοχος μετοχών JUMBO, τις οποίες πούλησα το 2014 κοντά στα 10 ευρώ με με μια απόδοση συνολικά σχεδόν 100% στα 2 και κάτι έτη που τις είχα, αποτελώντας μία από τις πιο επιτυχημένες κινήσεις μου. ‘Οπως και ένα φίλος παραπάνω, μπορεί να βλέπω ex-post ότι θα μπορούσα να είχα αποκομίσει μεγαλύτερο κέρδος διακρατώντας τες περισσότερο, ωστόσο δεν είμαι μετανιωμένος. Ουδείς μπορεί να προβλέψει επακριβώς τις κορυφές. Οπότε, ναι, αφού πριν τρία χρόνια θεωρούσα ότι μετά τα 10 Ευρώ έπαυε να είναι πλεόν φθηνή, έτσι και σήμερα στα 15 Ευρώ (με βελτιωμένα βεβαίως οικονομικά) την βρίσκω αρκετά ακριβή.

Θεωρώ ότι το πολύ υψηλό καθαρό περιθώριο κερδοφορίας (περίπου 20%) που διατηρεί εντυπωσιακά για πολλά χρόνια, το Brand name, αλλά και το γεγονός ότι τα ξένα funds την προτιμούν διαχρονικά (πόσες ελληνικές μη τραπεζικές μετοχές με ευρύ float success story νομίζετε πως έχουν για να επενδύσουν;) εξηγούν την εν λόγω αποτίμηση. Από την άλλη δεν πρέπει να ξεχνάμε πως έχει αλλάξει κάτι αισθητά: το φθηνό δολάριο των προηγούμενων ετών που ενίσχυε την κερδοφορία της έχει πλέον αντιστρέψει την πορεία του για περισσότερο από ένα 12μηνο, κάτι που θεωρώ θα πλήξει, έστω και σε μικρό βαθμό (λόγω hedging) το ΜΠΚ.

Σε κάθε περίπτωση, ο χρόνος θα δείξει.

Dimitrios Koutsoubos

Και ναι, λοιπόν, τα Jumbo βγάζουν ανακοίνωση για τις πωλήσεις του τελευταίου εξαμήνου:

http://www.capital.gr/story/3184070/jumbo-auxisi-8-11-stis-poliseis-a-examinou-xrisis

Έχω να σχολιάσω τα εξής:

Στα ποιοτικά στοιχεία, το ότι η ανάπτυξη στο εξωτερικό συνεχίζεται απρόσκοπτα είναι κάτι πολύ θετικό για την εταιρεία. Πρέπει να μας προβληματίσει, όμως, λίγο η επιδείνωση της ανάπτυξης. Μπράβο πάντως στα Jumbo για την έγκαιρη προειδοποίηση.

Στη προηγούμενη ανακοίνωση για το πρώτο τρίμηνο της οικονομικής χρήσης, οι πωλήσεις από 152 έγιναν 170εκ. Δηλαδή, αύξηση 11,5%. Στο εξάμηνο της οικονομικής χρήσης από 371,5εκ. πήγαμε στα 401,9εκ.. Δηλαδή, αύξηση 8,11%. Αν δούμε, όμως το τελευταίο τρίμηνο, κάνοντας τις αφαιρέσεις, βλέπουμε από 219 να πάμε στα 231. Δηλαδή αύξηση μόλις 5,7%. Ελπιδοφόρα η εκτίμηση της διοίκησης πως συνολικά στο 12μηνο η ανάπτυξη θα κυμανθεί στο 4-7%, όπως προβλεπόταν και προηγουμένως.

Στη πρώτη ανακοίνωση γινόταν λόγος για κέρδη που θα παραμείνουν στα ίδια επίπεδα. Σε αυτή την ανακοίνωση δε γίνεται λόγος για την εξέλιξη της κερδοφορίας.

Πάντως, θα της βγάλω το καπέλο για άλλη μια φορά για την έγκαιρη ενημέρωση προς το επενδυτικό κοινό.

George Matsoukas

Καλησπέρα και Καλή Χρονιά κι από εμένα,

Μια ερώτηση σε σχέση με την εξαιρετικά ενδιαφέρουσα ανάλυση (και απόψεις γενικότερα) για την μετοχή. Ο διψήφιος αριθμός αύξησης πωλήσεων σε Βουλγαρία + Ρουμανία (ο οποίος δεν αναφέρεται επακριβώς αλλά μπορεί να συναχθεί μεσοσταθμικά σε σχέση με ελλάδα + Κύπρο) δεν νομίζεται οτι δικαιολογεί την τρέχουσα τιμή ? Λογικά υπάρχουν σημαντικά περιθώρια αύξησης (πωλήσεων καταρχήν και κερδοφορίας στη συνέχεια) ιδιαίτερα σε Ρουμανία (λόγω μεγέθους αγοράς και δυναμικότητας της οικονομίας) που προδιαγράφουν ένα θετικό μέλλον.

Ευχαριστώ

gmat

Dimitrios Koutsoubos

Καλή Χρονιά κ. Ματσούκα.

Έχει βάση το επιχείρημα σας. Αν για αυτά τα καθαρά κέρδη (30εκ. σε Βουλγαρία και Ρουμανία), επιλέγαμε να τα αποτιμήσουμε με καλύτερους όρους, τότε ταυτόχρονα τα κέρδη από Ελλάδα δε θα οφείλαμε να τα αποτιμήσουμε με πολύ χειρότερους όρους; Επίσης, για Βουλγαρία και Ρουμανία δεν θα οφείλαμε να κρατάμε και επιφύλαξη; Πολλά δεν είναι και τα αρνητικά που θα μπορούσαμε να σκεφτούμε;

Ο ανταγωνισμός εκεί δε θα αντιδράσει; Το μοντέλο των Jumbo δε θα μπορούσε να τύχει αντιγραφής εκεί που ακόμα η Jumbo δεν έχει επικρατήσει; Μου φαίνεται δύσκολο στη λιανική να έχουμε διατήρηση τέτοιων περιθωρίων.

Τελικά πάντως ήδη οι πωλήσεις αυξάνονται, τα περιθώρια μειώνονται, τα κέρδη παραμένουν σταθερά…

Έχετε πάντως δίκιο, αν πέσει η Ρουμανία στα χέρια της Jumbo, όπως η Ελλάδα, φυσικά μιλάμε για ένα σενάριο όπου τα Jumbo θα δικαιολογούν τη σημερινή αποτίμηση.

gmat

Ευχαριστώ για την άμεση ανταπόκριση καταρχήν στο σχόλιό μου. Για να δούμε…μια προσωπική εκτίμηση (προφανώς) είναι ότι η -επιτυχημένη- παρουσία της Jumbo -και- εκτός Ελλάδας αργά ή γρήγορα θα προσελκύσει το ενδιαφέρον των “μεγάλων” του χώρου (υποθέτω ότι υπάρχουν τέτοιοι στην Ευρώπη) το οποίο έχει συνήθως ως συνέπεια είτε την ένταση του ανταγωνισμού, είτε την εξαγορά.

Panos Gitas

καλησπέρα Δημήτρη ωραίο το άρθρο σου!Μπράβο που δεν άλλαξες ακόμη σπορ! 🙂

Κανείς δεν μπορεί να αμφισβητήσει οτι είναι μια πολύ καλή εταιρία!

Δημήτρη δεν θεωρώ δίκαιο να συγκρίνεις το περιθώριο κέρδους του Μασούτη με αυτό της Jumbo.

Είναι εταιρίες με διαφορετικά αντικείμενα. Τα παιχνίδια έχουνε μεγάλο περιθώριο κέρδους αυτό το ξέρω και απο την ΑΣΚΟ.

Σίγουρα η σημερινή τιμή είναι απαιτητικότατη.Σε καμία περίπτωση δεν θα αγόραζα μετοχές αλλά δε νομίζω να άνοιγα και θέση short.Δίκαιη τιμή στα μάτια μου είναι τα 10-11 ευρώ.

Πολύ μου άρεσε το σχόλιο σου Πέτρο ότι τα Jumbo είναι η πρώτη επιλογή! Σαν μονοπώλιο ένα πράγμα!

Petros Panagopoulos

Πάνο σε ευχαριστώ ! Ελπίζω να επαληθευτεις με την ΑΣΚΟ και μακαρι να ακολουθησει την πορεία της Jumbo ! Αλλωστε εχω και εκει θεση και την παρακολουθω εδω και καποια χρονια

Dimitrios Koutsoubos

Καλημέρα Πάνο!

Ωραία, να δεχτώ πως δεν είναι super market. Για δες, όμως, λίγο τα αποτελέσματα της Toys “R”, του μεγαλύτερου παιχνιδάδικου της Αμερικής, που δέχεται ανταγωνισμό από Wal-Mart, Amazon και γενικά ιντερνετ. 35% το μεικτό περιθώριο, κάτω από 5% το περιθώριο λειτουργικού κέρδους, στο μείον το καθαρό αποτέλεσμα, δηλαδή ζημιές.

Το μέλλον ίσως δείξει πως κάνω λάθος. Εξακολουθώ να πιστεύω πως 20% σε retail πολύ δύσκολα θα διατηρηθεί.

Χαίρομαι πολύ για τις διαφορετικές απόψεις σας. Δίνουν μεγάλη αξία για τους αναγνώστες…Επίσης, με κάνουν να σκεφτώ ξανά και ξανά….χαχα…Το να χρειάζεται να είσαι contrarian προς την αγορά το έχω συνηθίσει, αλλά ο αντίλογος από καλούς value investors είναι μεγαλύτερη πρόκληση!Ο καιρός θα δείξει… Είμαστε εδώ δεν αλλάζουμε σπορ! 🙂

Panos Gitas

Ισως το περιθώριο κέρδους είναι τόσο υψηλό γιατί λειτουργεί σαν μονοπώλιο όπως σωστά ανέφερε ο Πέτρος. Στην Ελλάδα το βλέπω λίγο δύσκολο να αλλάξει στο κοντινό μέλλον.

Δημήτρη τι δίκαια τιμή θα έδινες για Jumbo;

Dimitrios Koutsoubos

Πάνο,

συνεκτιμώντας θετικά και αρνητικά σενάρια, καθώς και το country risk, προσωπικά χωρίς αυτό να αποτελεί πρόταση, θεωρώ ως δίκαιη τιμή περίπου τα 9€. Δηλαδή λίγο πιο πάνω από τα ίδια κεφάλαια και περίπου 10 φορές την τρέχουσα κερδοφορία.

Για να ήμουν αγοραστής θα ζητούσα ένα margin of safety 40%, για να είμαι καλυμμένος σε ενδεχόμενα απόκλισης ή λανθασμένης εκτίμησης, ή κακών εξελίξεων, όπως επίσης για να έχω ένα καλό περιθώριο κέρδους. Για εμένα, τα 5,5 ευρώ και κάτω θα ήταν καλές τιμές εισόδου.

Τώρα θα μου πεις, αν ζητάς τέτοιο περιθώριο για να αγοράσεις, αντίστοιχα δε πρέπει να ζητάς και στο short. Όπως αγοράζουμε κάτι αρκετά πιο φθηνά από τη δίκαιη τιμή, το σορτάρουμε αρκετά πάνω από αυτή την τιμή.

Γιατί τότε μιλούσα για short ακόμα και στα 10€; Επειδή το έβλεπα ως ασφάλιστρο σε πραγματικές ευκαιρίες που υπάρχουν στη μικρή και μεσαία. Δηλαδή, αν ο Μυτιληναίος στα 3,0€, τα Πλαστικά Θράκης στο 1,10€ και η ΦΦΓΚΡΠ στα 14,0€ θεωρούσα πως βρίσκονται με έκπτωση άνω του 50% από τη δίκαιη τιμή τους, ήθελα οπωσδήποτε να είμαι αγοραστής. Αλλά τι θα γινόταν ή τι θα γίνει αν αγριέψουν τα πράγματα στη χώρα; Σαν ασφάλιστρο βάζω σορτ σε αυτό που διαπραγματευόταν κοντά στο 100% της αξίας του, όπως εκεί τριγύρω κατά την άποψή μου διαπραγματεύονται και ΟΠΑΠ ή ΟΤΕ. Εύχομαι με όλη μου τη καρδιά το καλό σενάριο για τη χώρα και ας πληρώσω το ασφάλιστρο. Κάπως έτσι.

Petros Panagopoulos

Δημήτρη και Πάνο και υπόλοιποι σεβαστοί αναγνώστες,

Τώρα διάβαζα ένα ενδιαφέρον άρθρο για την Ρουμανία,από έλληνα επιχειρηματία, ότι μετά και από την τελευταία φορολογική μεταρρύθμιση, αλλά και από άλλους λόγους η ρουμανική οικονομία το 2017 ετοιμάζεται να κάνει take off, εν ολίγοις να απογειωθεί.(έχει ήδη πάρει φόρα βέβαια τα προηγούμενα χρόνια) Αυτό σίγουρα θα επηρεάσει την jumbo προς το καλύτερο αλλά το κρατάμε και σαν πληροφορία για άλλες εταιρείες του ΧΑΑ. Πάντως από την γενικότερη εκτίμησή μου για τις πρώην ανατολικές χώρες θα ήθελα να πω πώς οι ελληνικές εταιρείες είναι πολύ καλά τοποθετημένες στα βαλκάνια , και γενικά η επιχειρηματική μας τεχνογνωσία είναι πολύ καλύτερη από την επιχειρηματική τεχνογνωσία των ανατολικών χωρών. Σίγουρα η jumbo μακροπρόθεσμα θα είναι πολύ κερδισμένη στην ρουμανική αγορά. Βέβαια αυτό δεν αναιρεί το γεγονός ότι τώρα η μετοχή της φαίνεται ακριβή.

Miltiadis Kotziampasis

Τα περισσότερα από αυτά που θα γίνουν στο μέλλον είναι ίδια μ’ αυτά που έχουν γίνει…

Aριστοτέλης

Dimitrios Koutsoubos

Και πολλά από όσα θα γίνουν στο μέλλον εδώ, είναι τα ίδια με όσα γίνονται τώρα στην Αμερική…

https://finance.yahoo.com/news/department-stores-facing-worst-results-143425840.html

Dimitrios Koutsoubos

Από τότε που έχω γράψει αυτό το άρθρο έχουν περάσει περίπου 2,5 χρόνια. Με ενδιαφέρει να γυρνάω πίσω και να επανεξετάζω.

Αυτό που παρατηρούμε είναι πως η ιστορία στη Ρουμανία έχει εξελιχθεί καλώς, και πως τα Jumbo έχουν ανεβάσει σημαντικά τις πωλήσεις και τα κέρδη τους. Η μετοχή τότε μπορεί να φαινόταν ακριβή αν εξεταζόταν καθαρά με βάση τους αριθμοδείκτες. Σήμερα η μετοχή είναι λίγο υψηλότερα, αλλά λόγω των αυξημένων κερδών, φαίνεται πολύ πιο φθηνή. Παράλληλα, η υπόλοιπη αγορά έχει ανέβει περισσότερο συγκριτικά με τα Jumbo.

Credits στον Vangelis Kabartinas, Panos Gitas, Petros και άλλους για τη συμμετοχή και την καταγραφή της άποψή σας. Αποδείχτηκε πως είχατε δίκιο!

Πολλές μετοχές τις μικρής κεφαλαιοποίησης έχουν ανέβει 100 και 200%. Αντίθετα τα FF που αναφέρω στο άρθρο, εξελίχθηκαν σε ένα μεγαλειώδες σκάνδαλο.

Σύμφωνα με περισσότερη έρευνα και βιβλία μεγάλων επενδυτών που διαβάζω, μετοχές τύπου Jumbo, υπεραποδίδουν της αγοράς στα 5 και στα 10 χρόνια, αν αποδειχθούν αναπτυξιακές και ποιοτικές. Αν διπλασιάσουν την αξία τους σε 5 χρόνια και την τετραπλασιάσουν σε 10 χρόνια, και ακριβότερα να αγοραστούν, θετικό θα είναι το πρόσημο για το μέτοχο. Φυσικά υπάρχουν πάντα οι εναλλακτικές ιστορίες (άσχημες), που θα μπορούσαν να έχουν συμβεί. Οπότε θέλει επιφυλακτικότητα.

Επομένως, αν ο χρόνος διακράτησης είναι 10 χρόνια, προτιμώ την καλύτερη την πιο αποδοτική εταιρεία και ο αριθμοδείκτης αποτίμησης απλά συνεπικουρεί. Αν όμως ο χρόνος διακράτησης είναι 3-5 χρόνια, εκεί η πολύ φθηνή και μετρίως αποδοτική κατά μέσο όρο θα προσπεράσει και θα γράψει εφάπαξ αποδόσεις πολύ ανώτερες. Αντίστοιχα στα 1-2 χρόνια, ένα καλάθι από τζάμπα, τζάμπα, θα δώσει ακόμα μεγαλύτερες αποδόσεις.

Ο μπάφετ στα πρώτα του χρόνια που πετύχαινε +20%, δεν το κατάφερνε με τις “καλές” εταιρείες. Όμως, χρειαζόταν συνεχώς να ανακυκλώνει. Είναι κάτι που δεν τον ευχαριστούσε και δεν μπορούσε να κάνει όταν τα κεφάλαιά του μεγάλωσαν πολύ. Ο ίδιος έχει πει πως σήμερα θα πετύχαινε +50% αν διαχειριζόταν πολύ μικρά ποσά, αγοράζοντας αυτές τις τζάμπα, τζάμπα.

Μέχρι και το 2017 στην Ελλάδα έβρισκες τις μικρές που υπόσχονταν +100% στη δίκαιη τιμή. Σήμερα το 2019 όχι. Εταιρείες τύπου Jumbo, Flexopack, Καράτζης σήμερα είναι καλύτερες επιλογές παρότι, δεν υπόσχονται τρομερές αποδόσεις, αλλά καλές αποδόσεις στα 5+ χρόνια. Οι φθηνές-φθηνές, τελειώσαν στην Ελλάδα.

Αν κανείς προσδοκά +200%, η Αγγλία αυτή τη στιγμή έχει πολύ πράγμα…Κάποιες θα καούν, κάποιες θα πάρουν 4-5 χρόνια να ανατιμηθούν, αλλά εκτιμώ πως κατά μέσο όρο μπορούν να προσφέρουν αρκετά πάνω από 10%. Απλά θέλει μεγάλη διασπορά και “αναισθησία”. Μετά από αυτό που ζήσαμε στην Ελλάδα, ξέρω πως μπορώ να μείνω cool, mate!

Γιώργος

Πολύ καλό το σχόλιο. Αυτοί που τόλμησαν στην Ελλάδα της κρίσης, σε σωστές εταιρείες και διακράτησαν αποδίδουν αρκετές φορές πάνω από το επενδεδυμένο κεφάλαιο σωρευτικά. Όχι απλώς 100%. Όπως παρατηρείται στις πολύ καλές ελληνικές μετοχές Κουτσουμπού και των αναλυτών του investor blog γενικότερα.

Οι ξένοι δεν είχαν τις ίδιες αποδόσεις αγοράζοντας τις δικές τους μετοχές, στη δική τους χώρα, στον ίδιο χρόνο. Θα αγόραζε όμως ποτέ Ελλάδα ο μέσος ξένος ιδιώτης επενδυτής στις δύσκολες εκείνες στιγμές; Πρώτον θα έπρεπε να ανοίξει κωδικό σε ελληνική χρηματιστηριακή, αφού οι περισσότερες ξένες δεν πρόσφεραν πρόσβαση στο ΧΑΑ. Αυτό δεν θα μπορούσε να γίνει εξ αποστάσεως, Δεύτερον θα έπρεπε «να αποδεχτεί» να διατηρεί μετρητά σε ελληνική χρηματιστηριακή, μέχρι να ολοκληρωθούν και να εκτελεστούν οι αγορές του στις τιμές που ήθελε, με κίνδυνο αυτά ανά πάσα στιγμή να μετατραπούν σε εθνικό νόμισμα και να υποτιμηθούν ή και να χαθούν ή να κουρευτούν από τις τράπεζες. Τρίτον και σημαντικότερο θα έπρεπε «να τολμήσει» να επενδύσει στη νέα Αργεντινή της Ευρώπης. Όπως προέκυψε εκ των υστέρων από δημοσιογραφικές αποκαλύψεις, είχαμε φτάσει πολύ πιο κοντά στην αποχώρηση από το ευρώ και στην κατάρρευση, από όσο νομίζαμε.

Εμείς ευρισκόμενοι πάνω στον Τιτανικό και εξοικειωμένοι περισσότερο με το περιβάλλον, είχαμε λιγότερη συναίσθηση κινδύνου από τους ξένους και μεγαλύτερη διάθεση να ρισκάρουμε. Ποιος τρίτος θα στοιχημάτιζε υπέρ της μη βύθισης του Τιτανικού, όταν είχε προσκρούσει στο παγόβουνο; Μόνο η ορχήστρα, που βρισκόταν και πατούσε πάνω σ΄αυτόν και πίστευε ότι βρίσκεται σε στέρεο έδαφος. Εμείς επιλέγαμε απλώς τα πιο στέρεα σημεία του Τιτανικού για να σταθούμε. Λέγαμε η Χ εταιρεία ή η Ψ είναι καλύτερη γιατί δεν έχει μεγάλο δανεισμό και έχει πολλά λεφτά στο ταμείο και διαπραγματεύεται σε μικρό ποσοστό της λογιστικής της αξίας και τα ψιλοκαταφέρνει στην κρίση. Υπολογίσαμε ποτέ πόση θα γινόταν αυτή η λογιστική αξία, αν τα παχυλά αυτά μετρητά μετατρέπονταν σε εθνικό νόμισμα υποτιμούμενο αγρίως ή απλώς κουρεύονταν ως καταθέσεις; Και πόσο θα πολλαπλασιάζονταν οι δανειακές υποχρεώσεις της, οι οποίες θα παρέμεναν σε ευρώ, μετά τη μετάβαση σε ένα δικό μας νόμισμα;

Τώρα ο Δημήτρης βρίσκεται στην Αγγλία. Συγκυριακά η χώρα περνάει μια δύσκολη φάση που δημιουργεί ευκαιρίες. Αν δεν είχε μεταβεί στην Αγγλία, θα είχε ποτέ σκεφτεί τις μετοχές της; Προφανώς αναλογίες με του κινδύνους που βιώσαμε στη χώρα μας δεν υπάρχουν εν προκειμένω. Όμως αν ρωτήσεις οποιονδήποτε επενδυτή εδώ, ακόμα και ειδικό αναλυτή, θα σου πει: «Τι; Αγγλία; Με άτακτο Brexit στον ορίζοντα; Με νόμισμα να διολισθαίνει τρία χρόνια και να μην ξέρουμε ποιος είναι ο πάτος του; Με δυσοίωνες προβλέψεις για το ρυθμό ανάπτυξης, που συνέχεια υποβαθμίζονται προς τα κάτω; Με αυξημένη αβεβαιότητα μεταξύ των επιχειρήσεων λόγω Brexit; Μακριά.» Αυτό και μόνο απαντά στο ότι ο Δημήτρης μάλλον έχει βρει κάτι πολύ καλό.

Το ερώτημα είναι αν ο τόπος που ζούμε καθορίζει σε μεγάλο βαθμό τις επιλογές μας, αλλά και τις περιορίζει. Και αν τελικά καθορίζει και την τύχη μας. Μου θυμίζει το γνωστό «Τι θα ήσουν Περικλή, αν δεν είχες γεννηθεί στην Αθήνα; Θα ήσουν ο κορυφαίος Περικλής, που όλοι θαυμάζουμε ή ένας άσημος και άγνωστος σήμερα ανθρωπάκος;». Θα είχε σκεφτεί τις αγγλικές μετοχές ο Δημήτρης, αν δεν βρισκόταν εκεί και αν δεν ζούσε στο συγκεκριμένο περιβάλλον; Θα είχαμε αυτές τις τεράστιες ελληνικές αποδόσεις, αν δεν ζούσαμε στην Ελλάδα; Τώρα ένα μεγάλο ποσοστό της ελληνικής εκτίναξης μάλλον έχει ήδη γίνει. Μετά τι;

Γιώργος

Και συνεχίζω:

Μήπως εσείς ως ειδικοί στα χρηματοοικονομικά, ως αναλυτές (με το «εσείς», εννοώ το επιτελείο του investor blog), θα έπρεπε να έχετε ρανταρ σε όλες τις χώρες και να ψάχνετε ευκαιρίες παντού, μη περιοριζόμενοι στη χώρα κατοικίας ή στις γνωστές χρηματιστηριακά χώρες που ο κύριος όγκος του παγκόσμιου πλούτου επενδύει; Υπακούοντας άλλωστε και στο σχόλιο του συντάκτη του άρθρου που μιλάει για μεγάλη διασπορά (η διασπορά πρέπει να είναι και γεωγραφική). Μήπως θα έπρεπε κάθε φορά να εντοπίζουμε την «νέα Ελλάδα» που καταρρέει και να ψάχνουμε για ευκαιρίες σ΄αυτήν; Μήπως σήμερα θα έπρεπε να αρχίζουμε σιγά – σιγά να ψάχνουμε ακόμα και στην Αργεντινή; (χώρα πάντως περισσότερο παραγωγική και περισσότερο εξαγωγική από εμάς, που μάλλον δεν παράγουμε τίποτα, με πλούσιους φυσικούς πόρους). Μήπως αργότερα θα πρέπει να αρχίσουμε να ψάχνουμε την Τουρκία, όταν με το καλό έρθει η κατάρρευση και το ΔΝΤ εγκατασταθεί κάποια στιγμή σ΄αυτήν; Και ούτω καθεξής… Υπάρχουν χώρες που οριστικά πεθαίνουν; Θυμάμαι τα πάμφθηνα Βουλγαρικά και Ρουμανικά οικόπεδα της δεκαετίας του 1990, όταν τα πάντα εκεί είχαν καταρρεύσει που έκαναν μετά τους αγοραστές πλούσιους, οκταπλασιαζόμενα σε αξία.

Ποια είναι η γνώμη σας για νέες Ελλάδες και πόσο μπορείτε να εξοικειωθείτε μ΄αυτές; Να έχετε εντοπίσει ενδιαφέρουσες περιπτώσεις μετοχών και να είμαστε έτοιμοι με το όπλο παρά πόδα, σε μια νέα μέρα μεγάλου πανικού, όπως αυτή της περασμένης Δευτέρας στην Αργεντινή για παράδειγμα (-48% του δείκτη σε όρους δολαρίου). Να επισημάνετε κι εκεί μετοχές κατ΄εξοχήν εξαγωγικές ή μετοχές χωρίς καθόλου ξένο δανεισμό, που θα υπάρχουν και αύριο. Τέτοιες δεν ξέρω, αλλά εντυπωσιαζόμενος από τη βιαιότητα της πτώσης, εστίασε λίγο περισσότερο το μάτι μου προχτές, ως αξία, στην TGS (μεταφοράς φυσικού αερίου), στην CEPU (ιδιώτη παραγωγό ενέργειας), στην EDN (διανομής ρεύματος), στην IRCP (ακινήτων), κάποιες από τις πολλές που διαπραγματεύονται και στην Αμερική. Μεγάλη ισοπέδωση.