του Πέτρου Παναγόπουλου

του Πέτρου Παναγόπουλου

H εταιρεία EΛΤΟΝ αποτελεί ηγέτιδα δύναμη στον χώρο της προμήθειας χημικών πρώτων υλών για την βιομηχανία. Με Kεφαλαιοποίηση περίπου €30 εκ., παραμένει μια πολύ ελκυστική χρηματιστηριακά εταιρεία, όταν οι Ετήσιες Πωλήσεις ξεπερνούν τα €110εκ. και τα Κέρδη είναι της τάξεως των €5εκ. περίπου. Αυτό που την κάνει να ξεχωρίζει σε σχέση με άλλες εταιρείες μικρής κεφαλαιοποίησης είναι το πόσο σοβαρή και οργανωμένη είναι και αυτό φαίνεται από τις πολλές διακρίσεις που έχει στο ενεργητικό της (True Leaders 2015 , Εθνικός Πρωταθλητής στα European Business Awards 2016/2017 και άλλες παλαιότερες διακρίσεις).

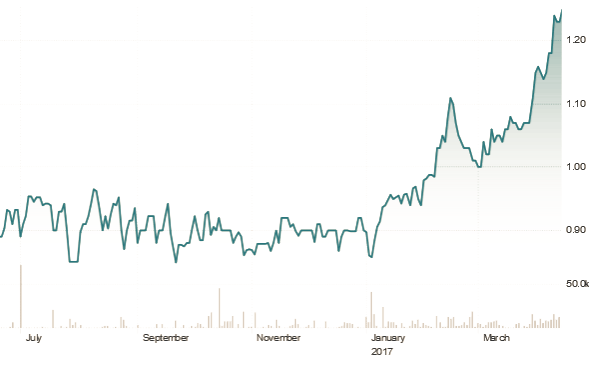

Η πορεία της μετοχής της ΕΛΤΟΝ το τελευταίο διάστημα. (Πηγή: FT.com)

Διαβάζοντας κανείς για αυτή, διαμορφώνει την άποψη ότι έχει πολύ ισχυρούς δεσμούς με τα εργοστάσια από τα οποία προμηθεύεται τις πρώτες ύλες, και επίσης έχει πολύ δυνατό brand στην αγορά της βιομηχανίας τελικών προϊόντων , στην οποία πουλάει αυτές τις πρώτες ύλες. Είναι δηλαδή μια εταιρεία με πανίσχυρο όνομα και δίκτυο, που δεν το συναντάς συχνά σε μικρές εταιρείες με ηγετική θέση στην Ελλάδα και νοτιοανατολική Ευρώπη.

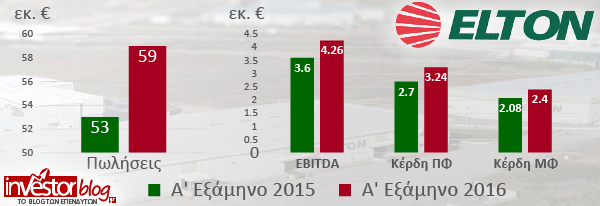

Από τα στοιχεία του 1ου εξαμήνου του 2016 , η εταιρεία αύξησε, σε σχέση με το 1ο Εξάμηνο του 2015:

- Τις Πωλήσεις κατά 11,5% , σε €59εκ. από €53εκ.

- Τα ΕΒΙΤDA κατά 18% , σε €4,26εκ. από €3,6εκ.

- Τα Κέρδη προ Φόρων κατά 20% , σε €3,24εκ. από €2,7εκ.

- Τα Καθαρά Κέρδη μετά Φόρων κατά 15,12% , σε €2,4εκ. από €2,08εκ.

Ενδιαφέρον παρουσιάζει και η συνέντευξη του κ. Ν. Παπαθανασίου, προέδρου του ομίλου εδώ και πολλά χρόνια, στον Στέφανο Κοτζαμάνη του Euro2day.gr, τον Φεβρουάριο, για τα στοιχεία όλου του έτους: (δείτε τη συνέντευξη εδώ)

Ο κ. Παπαθανασίου λέει ότι για όλο το έτος 2016 τα στοιχεία δείχνουν παρόμοια με του πρώτου εξαμήνου, με αύξηση μεριδίου αγοράς , τζίρου , κερδών, και πολλά υποσχόμενη μελλοντικά αγορά της Τουρκίας. Επίσης για το 2017 προβλέπει περαιτέρω αύξηση τζίρου στις αγορές του εξωτερικού. Αποκαλύπτει επίσης ότι έχει αναθέσει σε οίκο να διερευνήσει πιθανούς αγοραστικούς στόχους στο εξωτερικό.

Γενικά οι αριθμοδείκτες της εταιρείας είναι ελκυστικοί, με μόνη επισήμανση τις λειτουργικές ροές, οι οποίες συγκυριακά είναι αρνητικές λόγω αύξησης των απαιτήσεων. Επίσης, η επένδυση στην Τουρκία αντιμετωπίζει προκλήσεις λόγω των πολιτικών αναταράξεων και της πτώσης της τουρκικής λίρας (άρα και των κερδών σε δολάρια που αποκομίζει από την Τουρκία), και είναι από τα λίγα σημεία τα οποία θα πρέπει να προσέξει ο επενδυτής. Σε κάθε περίπτωση όμως η θυγατρική στην Τουρκία αντιπροσωπεύει λιγότερο από 3,5% του Κύκλου Εργασιών του ομίλου με αυξανόμενη βαρύτητα τα επόμενα χρόνια.

Το τελευταίο δίμηνο είναι τόσο ραγδαία η μεταβολή των αποτιμήσεων των μετοχών της μικρομεσαίας κυρίως κεφαλαιοποίησης στο Χρηματιστήριο Αθηνών που οφείλουμε να εξετάσουμε την ελκυστικότητα μιας μετοχής τόσο πριν, όσο και μετά την δημοσίευση του άρθρου:

- Πριν από μόλις δύο μήνες, λοιπόv, η μετοχή ήταν πέριξ των €0,9, δηλαδή με κεφαλαιοποίηση €24εκ., που υποδήλωνε προβλεπόμενο Ρ/Ε 2016: 5x

- Στην παρούσα φάση η τιμή έχει εκτιναχθεί στα €1,25 ή κεφαλαιοποίηση €33,5εκ. και προβλεπόμενο 2016 Ρ/Ε: 6,5x

![]() Αν υπολογίσουμε, σύμφωνα με τη συνέντευξη, ότι το 2017 η εταιρεία βλέπει περαιτέρω ανάπτυξη τζίρου στο εξωτερικό (συμμετοχή 40% επί του συνόλου) και σταθερότητα στο εσωτερικό (60%), τότε θα τολμούσαμε να προβλέψουμε πολύ συντηρητικά μια αύξηση 5-8% στα Καθαρά Κέρδη, οπότε η μετοχή με βάση την τωρινή αποτίμηση θα σημειώνει ένα Forward 2017 P/E κοντά στο 6. Καθόλου άσχημα θα λέγαμε.

Αν υπολογίσουμε, σύμφωνα με τη συνέντευξη, ότι το 2017 η εταιρεία βλέπει περαιτέρω ανάπτυξη τζίρου στο εξωτερικό (συμμετοχή 40% επί του συνόλου) και σταθερότητα στο εσωτερικό (60%), τότε θα τολμούσαμε να προβλέψουμε πολύ συντηρητικά μια αύξηση 5-8% στα Καθαρά Κέρδη, οπότε η μετοχή με βάση την τωρινή αποτίμηση θα σημειώνει ένα Forward 2017 P/E κοντά στο 6. Καθόλου άσχημα θα λέγαμε.

Συμπέρασμα

Η ΕΛΤΟΝ είναι μια εξαιρετικά σοβαρή εταιρεία με πολύ ισχυρούς δεσμούς με προμηθευτές και πελάτες, σταθερά αυξανόμενα κέρδη, πολύ σοβαρή διοίκηση και ελκυστική (ακόμα) αποτίμηση.

*Update 2/5/2017: Το άρθρο αναρτήθηκε στις 18/4/2017 λίγες μέρες πριν η ΕΛΤΟΝ ανακοινώσει τις Ετήσιες Οικονομικές Καταστάσεις του 2016. Τελικά, τα Κέρδη ΜΦ & ΔΜ διαμορφώθηκαν σε €2,64εκ., μη επαληθεύοντας τις προσδοκίες.

Πέτρος Παναγόπουλος

*Τα στοιχεία, οι υπολογισμοί και τα συμπεράσματα είναι αποτέλεσμα προσωπικής έρευνας, που έχει ως σκοπό την συζήτηση μεταξύ επενδυτών. Σε καμιά περίπτωση δεν αποτελούν σύσταση για αγορά η πώληση αξιών.

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Dimitrios Koutsoubos

Χρόνια Πολλά σε όλους!

“οφείλουμε να εξετάσουμε την ελκυστικότητα μιας μετοχής τόσο πριν, όσο και μετά την δημοσίευση του άρθρου:”

Ξέρω γιατί το γράφεις αυτό. Είναι κάτι που θα ήθελα να το τονίσω. Ο Πέτρος μου το έχει στείλει προς δημοσίευση εδώ και καιρό, όταν η μετοχή ήταν κάτω από το 1€. Και με αυτή την καθυστέρηση να του το δημοσιεύσω τον έχω αδικήσει λίγο :)…..χρειάστηκε να κάνει update…

Panos Gitas

χρόνια πολλά!

Ωραίο άρθρο Πέτρο!

Σοβαρή εταιρία η ελτον πραγματικά.

Το μόνο που δεν μου αρέσει στην έλτον είναι οι ελεύθερες ταμειακές ροές και οι απαιτήσεις.

Στα υπόλοιπα με βρίσκεις σύμφωνο.

Έχει ελάχιστη έκθεση στο χαρτοφυλάκιο μου για αυτούς τους 2 λόγους, αναγνωρίζω όμως ότι είναι μια πολύ σοβαρή εταιρία με καλή προοπτική.

petros

Δημήτρη , Πάνο σας ευχαριστώ ! Πάνο εχεις δικιο για τις ροες, το αναφερω αλλωστε. Εχω μια ελπιδα οτι θα βελτιωθουν κατα πολυ στην δημοσιευση του ετους, εδω θα μαστε και θα δουμε!

Dimitrios Koutsoubos

Πέρα από τις υψηλές απαιτήσεις, τα αποθέματα φαίνεται να είναι αυτά που διαχρονικά αυξάνονται, πλήττοντας τις ταμειακές ροές.

Panos

Καλησπέρα,

ήθελα να ρωτήσω για ποιο λόγο εκτιμάτε ότι τα καθαρά κέρδη θα κυμανθούν στα 5 εκ. Υπάρχει κάποια πληροφόρηση ή κάποιο guidance ότι στο β’ εξάμηνο θα υπάρξει θεαματική βελτίωση της κερδοφορίας?

Το ρωτάω, διότι βλέπω ότι στα αποτελέσματα Α’ εξαμήνου τα κέρδη μ.φ. παρουσιάζουν αύξηση 15%, κάτι που με αναγωγή προσδιορίζει την ετήσια κερδοφορία στα 3,1 εκ. Επίσης στην συνέντευξη που αναφέρατε ο πρόεδρος του ομίλου σημειώνει απλώς ότι ο κ.ε. και η κερδοφορία του 2016 θα είναι βελτιωμένη δίχως να αναφέρει ποσοστό.

Να σημειωθεί ότι δεν κρίνω εν προκειμένω εάν η εταιρεία είναι καλή ή ακριβή ή οτιδήποτε, απλώς είναι διαφορετικό να έχεις Ρ/Ε στο 6 και αλλιώς στο 10+.

Ευχαριστώ

Dimitrios Koutsoubos

Καλησπέρα σας,

Μα ήδη στο πρώτο εξάμηνο έχουν παραχθεί 2,4εκ. Πως με αναγωγή προκύπτουν τα 3,1 που λέτε για το έτος;

Panos

Καλησπέρα,

προφανώς, όπως συμβαίνει σε πλείστες επιχειρήσεις, υπάρχει εποχικότητα.

http://www.capital.gr/epixeiriseis/3116123/elton-auxisi-6-11-ston-kuklo-ergasion-to-2015

http://www.capital.gr/epixeiriseis/3158390/elton-auximena-ta-kathara-kerdi-kai-o-kuklos-ergasion-sto-examino

Στον πρώτο σύνδεσμο αναφέρει ότι το 2015 τα μ.φ.κέρδη (ομίλου) ήταν 2,7 εκ., ενώ στον δεύτερο με βάση τα τελευταία δημοσιευμένα οικ. στοιχεία το Α’ εξάμηνο 2016 τα κέρδη “έτρεξαν” με +15%, συνεπώς αν τηρηθεί ο ίδιος ρυθμός αύξησης και το Β’ εξάμηνο αναμένουμε μ.φ. κέρδη ομίλου 2,7 Χ 1,15 = 3,1 εκ.

Μην μπερδεύουμε την κερδοφορία Α’ με Β’ εξαμήνου κάθε έτους, διότι (πάλι από το 2ο σύνδεσμο) επιβεβαιώνουμε ότι το Α’ εξάμηνο 2015 τα κέρδη ήσαν 2,08 εκ. για να καταλήξουν τελικά στο σύνολο του έτους στα 2,7 (άρα μόνο 0,62 εκ. για το Β’ 6μηνο 2015).

Συγκρίνοντας αντίστοιχες χρονικές περιόδους αποφεύγουμε τυχόν φαινόμενα εποχικότητας (φανταστείτε για π.χ. ένα ξενοδοχείο να αναμέναμε το Β’ εξάμηνο ίδιο κ.ε. και κέρδη με αυτά του 1ου).

Panos

σε συνέχεια του προηγούμενου μηνύματος και επειδή κάποιος μπορεί σωστά να υποθέσει ότι το Β’ εξάμηνο 2015 είχαμε την επίδραση των capital controls, να σημειώσω ότι: α) δεν φαίνεται να επηρεάστηκε ο κ.ε. & β) και το 2014 είχαμε το ίδιο μοτίβο με μ.φ.κέρδη ομίλου Α’ εξαμήνου 2,27 εκ. και ετήσια στα 2,45 εκ. (άρα μόλις 0,18 εκ. το Β’ 6μηνο).

Dimitrios Koutsoubos

Καλησπέρα σας,

Με μια σύντομη ανάγνωση από ft.com για το 2014 στα 3,5εκ. βλέπω πως είναι τα ετήσια για το 2014.

Για το 2015, στην ανακοίνωσή της η ΕΛΤΟΝ κάνει σαφές για τον έκτακτο χαρακτήρα των επιβαρύνσεων. Μένει να το δούμε πολύ σύντομα, το τι θα ανακοινωθεί για το 2016. Πάντως, έχω την εντύπωση, πως δεν τίθεται ζήτημα τόσο ισχυρής εποχικότητας.

Γενικότερα πάντως, μου δίνετε την ευκαιρία να πω, πως ειδικά σε επιχειρήσεις με μικρά περιθώρια, κρατάω μια επιφύλαξη. Σαφώς, κάποια νούμερα βάζουμε κάτω, αλλά αυτό που μετρά είναι το earnings power, παρά μια αριθμοκεντρική θεώρηση.

Δηλαδή, δεν σημαίνει πως αν η ΕΛΤΟΝ ανακοινώσει 3εκ., αξίζει τα μισά από ό,τι αν ανακοίνωνε 6εκ.

Panos

Καλησπέρα και πάλι.

Έχετε δίκιο, τα κέρδη μ.φ. του ομίλου ήσαν 3,5 εκ. το 2014, εκ παραδρομής τα μπέρδεψα με αυτά της μητρικής.

Ωστόσο το γενικό συμπέρασμα δεν αλλάζει, ότι το Α’ εξάμηνο είναι σαφέστατα πιο κερδοφόρο από το Β’. Το ίδιο συνέβη και το 2013 (2,33 εκ. κέρδη το Α’ εξάμηνο και 3,5 εκ. το έτος). Οπότε υπάρχει τέτοιο pattern και τα προηγούμενα έτη που δεν υπήρχαν capital controls, χωρίς αυτό να σημαίνει ότι θα διατηρηθεί και φέτος.

Αν και από το πρώτο ερώτημά μου δεν έθεσα τόσο θέμα αποτίμησης όσο το εάν προκύπτει από κάποια πληροφόρηση ότι το 2ο εξάμηνο θα είναι το ίδιο δυνατό σε όρους κερδοφορίας με το 1ο (καθώς κάτι τέτοιο θα “έσπαγε” την τάση των προηγούμενων ετών), επιτρέψτε μου να διαφωνήσω ότι δεν παίζει ρόλο στην αποτίμηση μιας εταιρείας εάν έχει Χ κέρδη ή Χ/2.

Σε μια εταιρεία αυτό που στο τέλος της προσδίδει αξία είναι η προεξόφληση των όποιων μελλοντικών (ελεύθερων) ταμειακών ροών. Προφανώς, όπως έχω αναφερθεί και σε άλλο θέμα, πρέπει να ληφθούν υπόψιν τα έκτακτα αποτελέσματα ή γεγονότα (π.χ. c.c. ή κάποια πυρκαγιά) ή οτιδήποτε άλλο τυχόν στρεβλώνει την “κανονική” της δυνατότητα παραγωγής κερδών (υψηλές επενδύσεις σήμερα για επίτευξη υψηλότερου ΜΠΚ αύριο).

Επίσης αυτό με τα οριακά κέρδη μπορώ να το δεχτώ εάν είναι κάτι μη τακτικό, όμως η εν λόγω εταιρεία λόγω του κλάδου δραστηριοποίησης διαχρονικά κινείται σε χαμηλά περιθώρια και δεν είναι κάτι που παρουσιάστηκε μόλις σε μια χρονιά. Αφήστε δε, που για μένα, ένα τελικό περιθώριο της τάξης του 4% ή 5% δεν είναι και τόσο οριακό. Με την ίδια λογική, τα supermarkets που λόγω κλάδου κινούνται διαχρονικά σε πολύ χαμηλά περιθώρια κερδοφορίας (1.5%,2% ή 3%) δεν θα έπρεπε να μας ενδιαφέρει εάν αυτά βελτιώνονται ή επιδεινώνονται από την μία χρονιά στην άλλη? Το earnings power που αναφέρετε εν τέλει δεν θα αποτυπωθεί/ αποτιμηθεί κάποια στιγμή σε αριθμούς (αλλιώς τι power θα ήταν)?

Και σε κάθε περίπτωση, εφόσον είχαμε 2 κατά τα άλλα πανομοιότυπες εταιρείες και είχαν αποτίμηση 100 εκ. έκαστη με μόνη διαφορά ότι η πρώτη βγάζει κέρδη μ.φ. 3 εκ. και η δεύτερη 6 εκ., εγώ θα αγόραζα την δεύτερη. Εσείς?

Dimitrios Koutsoubos

Καταλαβαίνω τον τρόπο σκέψης σας,

στο ξεκίνημα της επενδυτικής μου πορείας είχα υπάρξει αρκετά αριθμοκεντρικός. Εξακολουθώ, να πιστεύω στους αριθμούς (χαχα! δε λέω οι εταιρείες πάνω από τα νούμερα).

Απλά δεν τα βλέπω τόσο απόλυτα τα πράγματα. Είμαι πάντα επιφυλακτικός και για αυτό ζητάω μεγάλο margin of safety πάντα. Βλέπετε δεν είμαι σίγουρος τι ακριβώς θα γίνει στην περίπτωση της ΕΛΤΟΝ, αλλά είναι αλλιώς να αγοράζεις στο 0,90, αλλιώς στο 1,25 και αλλιώς στο 1,60.

Αν όλοι οι άλλοι παράγοντες ήταν ίδιοι και οι δύο θα έβγαζαν τα ίδια κέρδη…

Αν έβγαζαν διαφορετικά, κάποιος λόγος θα υπήρχε. Ε, αυτός ο λόγος έχει μεγάλη σημασία…

Δε θα αποφύγω να σας απαντήσω. Έχουν μεγάλη σημασία τα σενάρια ανάπτυξης, αναστροφής, γυρίσματος σε ζημίες, επιβίωσης κτλ. Και είναι αδύνατον με βεβαιότητα να τα προβλέψει κανείς…

Ε, μα φυσικά, αν μια εταιρεία μονίμως αποδίδει τα έκτακτα αποτελέσματα σε κακοδαιμονία, τότε είναι μόνο κατ’ όνομα έκτακτα. Δεν λέω πως θα αγνοήσω το όποιο αποτέλεσμα, αλλά λέω πως είμαι πάντα επιφυλακτικός για τη διατηρισιμότητα ή ακόμα κ για την ορθή τους απεικόνιση. Ξανά λέω το επιφυλακτικός δεν σημαίνει, πως αγνοώ. Αλλά για μένα δε σημαίνει ανεπιφύλακτα 6εκ. κέρδη =60εκ αποτίμηση και 3εκ. κέρδη 30εκ. Εξαρτάται από τη μελλοντική τους πορεία. Αν είναι διατηρήσιμα, μάλιστα. Αν μπορούν να είναι αυξανόμενα ακόμα πιο καλά.

Προτιμώ να “εξασφαλίζομαι” από το μεγάλο margin of safety, παρά από τις προβλέψεις με ακρίβεια δεκαδικού.

Dimitrios Koutsoubos

Για παράδειγμα, κάτι που έχω αναγνωρίσει ιδιαίτερα στον Πέτρο από συζητήσεις που έχουμε κάνει στο παρελθόν, είναι η καλή του διαίσθηση σε αρκετές περιπτώσεις.

π.χ. στην Ελαστρον, δεν ήταν τα νούμερα, αλλά ήταν και το story της αναστροφής. Μόνο τα νούμερα, ή μόνο η διαίσθηση για το story δεν φέρνουν το καλύτερο αποτέλεσμα, αν δεν τα συνδυάσεις μεταξύ τους.

Σημασία δεν έχει να είσαι πάντα σωστός, σημασία έχει το αποτέλεσμα τις φορές που είσαι σωστός να υπερνικά το αποτέλεσμα των αποτυχιών.

Για αυτό και η συζήτηση μεταξύ διαφορετικών ανθρώπων, ακόμα και η κριτική, μας γεμίζει και μας κάνει να έχουμε πιο ολοκληρωμένη εικόνα.

petros

Kε Πάνο & Δημήτρη διάβασα μόλις τωρα τα σχόλιά σας, είχα την εντύπωση πως εβαλα ειδοποιηση για σχολια αλλα δεν το εκανα.

Κε Πάνο κατ αρχήν να πούμε κάτι που δεν το ήξερα και εγώ, ότι η Ελτον ανακοινωνει αποτελεσματα την Παρασκευή, οπότε θα δούμε αν η πρόβλεψη για τα ετήσια κέρδη είναι αισιόδοξη!

Δεν βασίστηκα σε περαιτέρω πληροφόρηση για την πρόβλεψη των κερδών , μόνο στου εξαμήνου και στην συνέντευξη ούτε έλαβα υπ’οψιν την εποχικότητα για να είμαι ειλικρινής.

Περιμένουμε και θα δούμε!

Panos

Καλημέρα και πάλι,

ευχαριστώ πολύ και τους δύο και συγνώμη για την κατάχρηση εκ μέρους μου, κάποια όμως τελευταία σχόλια, διότι μπορεί να μην μετέδωσα σωστά αυτό που εννοούσα:

1/ Όπως μου αρέσει να ξεκαθαρίζω πάντα για την θέση μου, δεν κατέχω μετοχές της ΕΛΤΟΝ και γνωρίζω ελάχιστα για αυτήν, έναυσμα μου έδωσε η ανάγνωση του άρθρου. Η περίπτωσή της φάινεται ελκυστική και μπορεί μελλοντικά να αποδειχθεί η καλύτρη επενδυτική επιλογή. Απλά έθεσα ένα ερώτημα σχετικά από που πηγάζει (η βεβαιότητα για) το γεγονός ότι έχει 5 εκ. κέρδη, όπως αναφέρεται στην 1η παράγραφο του άρθρου. Το ρώτησα ακριβώς επειδή δεν παρακολουθώ την εταιρεία μην τυχόν έχει αναφερθεί από κάποιο στέλεχος, κτλ

2/ Κ. Παναγόπουλε δεν είναι θέμα πρόβλεψης, ούτε εγώ θα είμαι δικαιωμένος εάν η εταιρεία ανακοινώσει 3-3.5 εκ. κέρδη ούτε εσείς αν ανακοινώσει 5 ή 6 εκ. Είμαι σίγουρος ότι έχετε κάνει εξαιρετική έρευνα για την εν λόγω και σίγουρα έχετε πολύ καλύτερη εικόνα από εμένα.

3/ Αν και εντελώς υποκειμενικό, δεν θεωρώ τον εαυτό αριθμοκεντρικό και προσκολημμένο σε νούμερα. Για μένα τα οικ. στοιχεία και οι αριθμοδείκτες είναι σημαντικά για να κάνω ένα πρώτο φιλτράρισμα ώστε να επιλέξω τα μεγέθη που μου αρέσουν (π.χ. χαμηλό δανεισμό, υψηλά μεικτά περιθώρια, ταμειακές ροές, κτλ). Εν συνεχεία όμως, δίνω μεγαλύτερη έμφαση στο εάν αυτά τα αποτελέσματα είναι διαχρονικά και μελλοντικά επιτεύξιμα, στην ποιότητα του μάνατζμεντ, στο μακροοικονομικό περιβάλλον, κτλ. Για παράδειγμα, έχω δει κατά καιρούς τρομερά αποτελέσματα κερδοφορίας από εισηγμένες, με τις οποίες όμως ποτέ δεν ασχολήθηκα μόνο και μόνο επειδή ήταν κρατικές.

Οπότε ήδη καταλάβατε γιατί ρώτησα για τα κέρδη της ΕΛΤΟΝ. Εάν μου είχε διαφύγει ότι έχει 5 εκ. κέρδη και άρα όπως λέει το αρθρο είχε σήμερα ένα δείκτη κοντά στο 6, αμέσως είναι ένα flag. Αν όμως έχει δείκτη στο 10+, απλά δεν ασχολούμαι ή την αφήνω ως πιθανή επιλογή για αργότερα. Δεν σημαίνει όμως σε καμία περίπτωση ότι η εταιρεία δεν είναι καλή ή αξιόπιστη. Απλά λόγω περιορισμένου χρόνου δεν δύναμαι να ασχολούμαι με πολλές περιπτώσεις.

4/ Κ. Κουτσουμπέ λέτε ότι δεν είσθε πλέον τόσο αριθμοκεντρικός όμως εν συνεχεία μόνος σας αναφέρετε ότι “είναι αλλιώς να αγοράζεις στο 0,90, αλλιώς στο 1,25 και αλλιώς στο 1,60” που κατ’ εμέ είναι αντιφατικό: τα νούμερα αυτά ουσιαστικά αποτυπώνουν διαφορετικά επίπεδα αποτιμήσεων της εταιρείασ (άρα και υψηλότερους/ χαμηλότερους δείκτες P/E, Ι.Κ., R.O.I.), τα οποία εν συνεχεία σας δίνουν και διαφορετικά επίπεδα σε αυτό που ονομάζετε margin of safety.

Προφανώς άλλο επίπεδο margin of safety σας δίνει μια εταιρεία με Ρ/Ε στο 6 και Market to Book Value στο 0,7 και share price στα 0,90 cents , από ότι αν ήταν αντίστοιχα στο 15 και 1,3 και 1,60 cents (τυχαία νούμερα). Και δεν διαφωνώ καθόλου σε αυτό, ίσα ίσα. Απλά αυτό που θέλω να πω, ότι από όποια θεώρηση και να το δει κανείς, πάντα στο πίσω μέρος του μυαλού έχει κάποιους αριθμούς/νούμερα αποτίμησης. Και ζημιές να βγάζει σήμερα μια εταιρεία με κεφ/ση 110 εκ., πάλι αν θεωρείται ότι σε 2 χρόνια θα έχει διατηρήσιμα κέρδη π.χ. 20 εκ. με ανάπτυξη εργασιών και μείωση δανεισμού, πάλι το ίδιο πράγμα κάνετε, τους αριθμούς κοιτάτε (απλά έχετε δυναμικά θεώρηση και όχι στατική).

Αυτά τα ολίγα, τα οποία αντιπροσωπεύουν εν ολίγοις και τις απόψεις μου αναφορικά με την επιλογή επενδύσεων που κάθε άλλο παρά άνοσες σε λάθη και σφάλματα είναι.

petros

Κε Πάνο , τα 5 εκατ.κέρδη είναι μια πρόβλεψη ασφαλώς, βασιζόμενος και υποθέτοντας για μελλοντικά κέρδη από τα στοιχεία εξαμήνου αλλά και από τα λεγόμενα του Δ/ντος Συμβούλου της Ελτον ,ο οποίος τον Φεβ 17 που δόθηκε η συνέντευξη σίγουρα είχε εικόνα για το κλείσιμο του 16 και ανέφερε ότι τα στοιχεία του β’ εξαμήνου του 16 είναι παρόμοια με του α’ εξαμήνου. Ας ελπίσουμε ότι θα είναι αντίστοιχα των προσδοκιών. Σε κάθε περίπτωση πάντως δεν μετράνε – όπως και εσείς γνωρίζετε – μόνο τα κέρδη ενός έτους – αλλά η γενικότερη εικόνα μιας εταιρείας που έχει μια συνεχής αυξητική πορεία και ενα καλό όνομα. Πάντως πιστεύω ότι όταν μπούμε στο QE και μειωθεί το κόστος χρήματος, ακόμα και Ρ/Ε στο 10 θα φαντάζει πολύ ελκυστικό.

Dimitrios Koutsoubos

Ναι, εξακολουθώ να θεωρώ τον εαυτό μου μη αριθμοκεντρικό…Ο καθένας δίνει διαφορετικές έρμηνείες…Ανεξάρτητα από τον ορισμό που θα έδινε ο καθένας, θα σας πω τι εννοώ…

Υπάρχει π.χ. μια εταιρεία που βγάζει οριακή €1000 κερδοφορία σε 1εκ. πωλήσεις…Ας πούμε πως δεν έχει δανεισμό κτλ….Ε,στα €30,000 κεφαλαιοποίηση δε θα ήταν ακριβή! Περισότερο από 30χιλ θα άξιζε ακομα και η ζημιογόνος, αντίστοιχή της.

Το ίδιο ισχύει με όλους τους δείκτες ROE κτλ. Και εκεί χρειάζεται αντίληψη για να μπορούν να συνδυάζονται μεταξύ τους….Χρησιμοποιώ δηλαδή τους αριθμούς, αλλά με ενδιαφέρει να φτιάξω τη μεγάλη εικόνα. Διαβάστε το: Μετοχή: σαν να διαλέγεις γυναίκα….

https://www.investorblog.gr/%CE%B5%CF%80%CE%B9%CE%BB%CE%BF%CE%B3%CE%AE-%CE%BC%CE%B5%CF%84%CE%BF%CF%87%CF%8E%CE%BD-%CF%83%CE%B1%CE%BD-%CE%BD%CE%B1-%CE%B4%CE%B9%CE%B1%CE%BB%CE%AD%CE%B3%CE%B5%CE%B9%CF%82-%CE%B3%CF%85%CE%BD%CE%B1/

Κάθε δείκτης εκφράζει κάτι πολύ συγκεκριμένο, που ναι μεν μετριέται απόλυτα και καλό είναι να καταγράφουμε τους αριθμούς, αλλά το ζήτημα είναι να φτιάχνει κανείς τη μεγάλη εικόνα. Με αυτή την έννοια, λέω πως οι αιρθμοδείτκες δεν είναι μπούσουλας….γιατί κάποτε ήταν.

Dimitrios Koutsoubos

και να λοιπόν, που οι ενστάσεις του Panos, επιβεβαιώνονται…Με μια πρώτη ματιά, γιατί δεν έχω ψάξει ακόμα τις αιτίες….το β’ εξάμηνο δεν απέδωσε επιπλέον κερδοφορία.

http://www.euro2day.gr/news/enterprises/article/1535113/elton.html

petros

Οντως Δημήτρη. Ο φίλος Panos έπεσε 100% μέσα ! . Ουτε cent κερδοφορίας το Β’ εξαμηνο. Ιδια περίπτωση με τα Πλαστικά Θράκης.

Dimitrios Koutsoubos

Στα Πλαστικά, βέβαια, ήταν το τρίμηνο το τελευταίο…κάπως αναμενόμενο, λόγω και τιμής πολυπροπυλενίου…ενώ ούτως ή άλλως τα αποτελέσματα ήταν αυξημένα…

Η Έλαστρον, πάντως, επιβεβαίωσε και στο έτος την αναστροφή…

Panos

Καλησπέρα και χρόνια πολλά.

Επειδή μου αρέσει να είμαι συνεπής σε ότι λέω και όπως έχω αναφέρει σε προηγούμενο ποστ, δεν αισθάνομαι ούτε δικαιωμένος ούτε επιβεβαιωμένος. Την εταιρεία την γνωρίζω ελάχιστα. Θα μπορούσε να είχε παρουσιάσει κέρδη ρεκόρ.

Απλά είχα διασθανθεί ότι τα 5 εκ. που αναφέρονταν στο άρθρο σαν κάτι σχεδόν δεδομένο (“όταν οι Ετήσιες Πωλήσεις ξεπερνούν τα €110εκ. και τα Κέρδη είναι της τάξεως των €5εκ. περίπου”) με συνεπαγόμενο Ρ/Ε κοντά στο 6, μου φάινονταν κάπως υπερβολικό ή τουλάχιστον πρώιμο κρίνοντας την διαχρονική τάση της εταιρείας να παρουσιάζει ασθενέστερο Β’ εξάμηνο σε όρους κερδοφορίας. Η εν λόγω τάση διατηρήθηκε για 4ο (τουλάχιστον) συνεχές έτος.

Το συμπέρασμα είναι ότι πριν κλείσει το έτος είναι σε πολλές εταιρείες επίφοβο να κάνεις πρόβλεψη για την κερδοφορία βασισμένος απλά στα προηγούμενα τρίμηνα. Όπως σωστά αναφέρει ο κ. Παναγόπουλος, κάτι τέτοιο συνέβη και με τα ΠΛΑΘ στο 4ο τρίμηνο, όπου και εγώ ανέμενα κάποια κέρδη (έστω και μειωμένα σε σχέση με τα προηγούμενα τρίμηνα), αλλά τελικά Break even.

Σε κάθε περίπτωση πάντως και από τη στιγμή μάλιστα που αναφέρετε ότι διατηρείτε μια μη αριθμοκεντρική θεώρηση χωρίς να δίνετε μεγάλη έμφαση στην κερδοφορία, δεν νομίζω ότι τα εν λόγω αποτελέσματα να σας δυσαρέστησαν ιδιαίτερα.

Από την δική μου την πλευρά, επειδή έχω τονίσει ότι δίνω μεγάλη έμφαση στην ποιότητα του μανατζμεντ, σαν μέτοχος θα με δυσαρεστούσε περισσότεροτο η λάθος αναφορά του προέδρου της εταιρείας στην συνέντευξή του ότι “το 2016 καταφέραμε να ανεβάσουμε τόσο τον κύκλο εργασιών μας, όσο και την κερδοφορία μας” (και για να είμαστε δίκαιοι κ. Παναγόπουλε δεν βρήκα να αναφέρει κάπου ο πρόεδρος ότι τα αποτελέσματα του Β’ εξαμήνου θα είναι παρόμοια με αυτά του πρώτου). Αυτό σημαίνει είτε ότι παρέχεις λανθασμένη πληροφόρηση είτε δεν έχεις επαρκή γνώση σε εκείνη την χρονική στιγμή, οπότε πάλι δεν έπρεπε να μιλήσεις (δεν έδωσε πρόβλεψη για του χρόνου, το ανέφερε ως βεβαιωμένο γεγονός της χρονιάς που έκλεισε).

Αυτά για το τυπικό και μόνο μέρος. Όπως προείπα, δεν είναι θέμα δικαίωσης ή μη.

petros

Καλό Μήνα,

Κε Πάνο, τα κέρδη ήταν μια πρόβλεψη το υψος των οποιων δυστυχώς δεν επαληθευτηκε. Ασφαλώς και δεν τίθεται προσπάθεια λανθασμένης πληροφόρησης , απλά ήταν μια μάλλον αισιόδοξη εκτίμηση ότι το β εξάμηνο η εταιρεία θα συνεχιζε σε κέρδη. (Όπως και η ερμηνεία των λεγομενων στην συνέντευξη ). Σε κάθε περίπτωση παραμένει μια κερδοφορος και σοβαρή εταιρεία. Το άρθρο όπως αναφέρω γράφτηκε πριν την ανακοίνωση των αποτελεσμάτων. Πάντως επί της ουσίας τα σχόλιά σου τα λαμβάνω υπόψη για επόμενο άρθρο!