του Μιλτιάδη Κοτζιαμπαση

του Μιλτιάδη Κοτζιαμπαση

Τους τελευταίους μήνες το χρηματιστήριο έχει πάρει τα πάνω του με αποτέλεσμα πολλές μετοχές να έχουν προσεγγίσει ιστορικά υψηλά πολλών ετών. Μετά από πολλά χρόνια στην αφάνεια, πολλές εταιρείες πλέον έχουν προσεγγίσει δίκαιες τιμές χωρίς αυτό να σημαίνει πως το ανοδικό κανάλι που έχει ξεκινήσει θα πλησιάσει απαραίτητα στο τέλος του σύντομα. Αντίθετα, πιστεύω πως βρίσκεται ακόμη στα σπάργανά του και πως έχουμε δρόμο μπροστά μας με αρκετές αυξομειώσεις βέβαια, όπως είναι λογικό. Ο μόνος τρόπος να σταματήσει αυτό το ανοδικό momentum είναι να συμβεί κάποιος «Μαύρος Κύκνος», κάτι που δεν πρέπει να υποτιμηθεί με βάση τη χώρα που ζούμε, αλλά και τις κινήσεις των αγορών στο εξωτερικό.

Ξεψαχνίζοντας λοιπόν κανείς το ταμπλό δεν είναι εύκολο να εντοπιστούν πολλές μετοχές με υποτιμημένα θεμελιώδη στοιχεία. Η τεχνική ανάλυση μάς δείχνει πως βρισκόμαστε καθαρά σε ανοδικό δρόμο και συνεχίζουμε… Όπως είναι λογικό, όταν αρχίζει η ευφορία ανεβαίνουν ψηλά όλες οι βάρκες, μικρές – μεγάλες. Κάποιες όμως για πολλούς και διάφορους λόγους μπορεί να μείνουν λίγο πίσω… Το παρατηρήσαμε αυτό με τις μετοχές των ΜΟΗ, ΠΛΑΘ, ΕΥΠΙΚ, ΑΣΚΟ, ΙΚΤΙΝ, ΚΛΜ, ΚΟΥΕΣ, ΟΤΟΕΛ και άλλες… Και ενώ όλες αυτές ανταποκρίθηκαν στις προσδοκίες μας η Folli Follie Group (ΦΦΓΚΡΠ) τρέχει στο εξάμηνο με κέρδη περίπου 13%. Διόλου ευκαταφρόνητο θα μου πείτε σε σύγκριση με τις καταθέσεις και τις αποδόσεις των εταιρικών ομολόγων, αλλά ας ρίξουμε μια αναλυτικότερη ματιά στα μεγέθη της εταιρείας.

Στο γράφημα 6 μηνών παρατηρούμε προσπάθεια ανοδικής κίνησης. (Πηγή: FT.com)

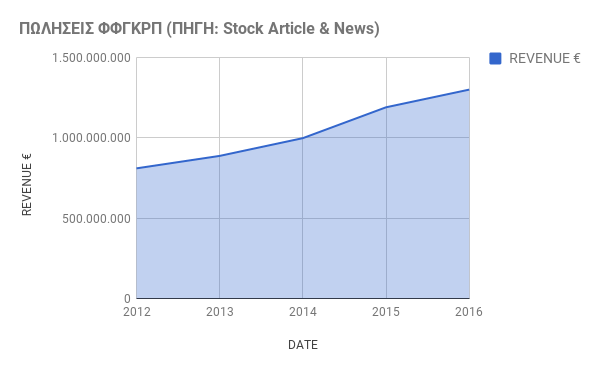

Βασικό στοιχείο κάθε μακροπρόθεσμης επένδυσης είναι οι εταιρείες που κατέχουμε να έχουν συνεχόμενη και σταθερή αύξηση του κύκλου εργασιών. Αυτό νομίζω πως φαίνεται ξεκάθαρα στο διάγραμμα.

Εδώ θα ήθελα να σημειώσω πως αυτές οι πωλήσεις έχουν δύο βασικά χαρακτηριστικά:

- Βασίζονται σε εξαγωγές (γεγονός που μειώνει το ρίσκο που ενέχει η επένδυση στη χώρα μας, αυξάνει όμως τους κινδύνους σε περίπτωση γενικευμένης εξωτερικής κρίσης και ιδιαίτερα στην Κίνα όπου έχει μεγάλη έκθεση η εταιρεία. Βέβαια, μακροπρόθεσμα όλοι γνωρίζουμε ποια θα είναι πιθανότατα η πορεία της κινέζικης οικονομίας… ).

- Βασίζονται σε αγαθά που όσο αυξάνεται το παγκόσμιο οικονομικό επίπεδο, θα μεγαλώνει η ζήτησή τους. Σε περίπτωση διεθνούς ύφεσης όμως, θα μπορούσαν να επηρεαστούν άμεσα καθώς αυτά δεν καλύπτουν βασικές ανάγκες.

Ο Δείκτης P/S (Τιμή προς πωλήσεις) είναι περίπου 1 που θεωρείται φυσιολογικό.

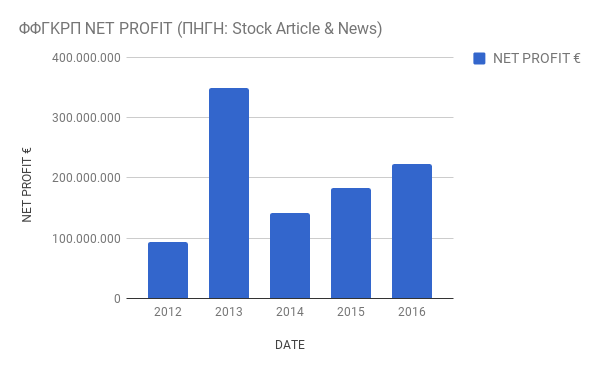

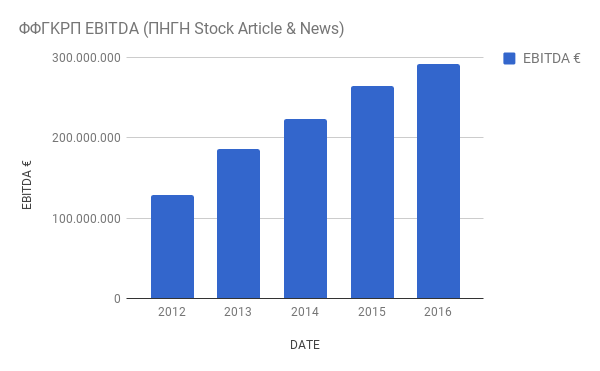

Πάμε τώρα στα καθαρά κέρδη που αποτελούν και το ζουμί.

Όπως φαίνεται και στο διάγραμμα μετά τη διετία 2012-13 που ο όμιλος προχώρησε σε αναδιάρθρωση των περιουσιακών του στοιχείων, από το 2014 και μετά τα καθαρά κέρδη ακολουθούν ανάλογη πορεία των πωλήσεων. Το ίδιο και τα EBITDA.

Κλείνοντας την παράθεση στοιχείων του προϋπολογισμού αξίζει να αναφέρουμε πως το ταμείο από 126.500.000 € το 2012 έχει φτάσει τα 328.184.000€ το 2016. Τέλος ο δανεισμός από 740.000.000 € το 2012 το 2016 άγγιξε τα 72.519.000 € σε βραχυπρόθεσμο χρέος και 361.742.000 € σε μακροπρόθεσμο.

Σε επιμέρους δείκτες ο δείκτης Price to book είναι περίπου 0,75 που για να πάει στο 1, που είναι το φυσιολογικό, η μετοχή πρέπει να προσεγγίσει περίπου τα 28 €.

Τέλος το P/E με βάση τα στοιχεία του 2016 είναι 6,5 από τα φτηνότερα αυτή τη στιγμή αφού οι περισσότερες εταιρείες διαπραγματεύονται με 13 και πάνω.

Σε κάποια επιμέρους στοιχεία τώρα θα ήθελα να σταθώ σε δύο αποφάσεις της γενικής συνέλευσης.

- Έγκριση προγράμματος αγοράς ιδίων μετοχών και προσδιορισμός της κατώτερης τιμής αγοράς στο ποσό των πέντε (5,00) Ευρώ και της ανώτερης στο ποσό των πενήντα (50,00) Ευρώ.

- Έκδοση, για τους σκοπούς της αναχρηματοδότησης του υφιστάμενου δανεισμού,κοινού ομολογιακού ή μετατρέψιμου ομολογιακού δανείου έως του ποσού των 300.000.000 Ευρώ με ομολογίες μετατρέψιμες σε κοινές ονομαστικές μετοχές της Εταιρείας, με κατάργηση δικαιώματος προτίμησης των παλαιών μετόχων.

Και τις δύο τις θεωρώ εξόχως σημαντικές αφενός γιατί η πρώτη αποδεικνύει την εμπιστοσύνη στην εταιρεία και αφετέρου γιατί μπορεί να προσφέρει στήριξη σε δύσκολες στιγμές στην τιμή της μετοχής. Και τη δεύτερη διότι θα ανοίξει το δρόμο, με τη μετάθεση του δανεισμού σε ακόμη μακρύτερο ορίζοντα, για καλύτερες ταμειακές ροές και πιθανώς μερίσματα, κάτι που αποτελεί και την Αχίλλειο Πτέρνα της εταιρείας όπως φάνηκε και από τα πρόσφατα αποτελέσματα για το 2017 τα οποία κατά τα άλλα ήταν άκρως ικανοποιητικά. Πάντως η εταιρεία προχωρά σε επενδύσεις 60.000.000 € το 2017…

Πλησιάζοντας προς το τέλος, θα ήθελα να σταθώ και στη μετοχική διάρθρωση της εταιρείας που εντυπωσιάζει καθώς έχει πληθώρα ξένων επενδυτών και μεγάλων ομίλων. Μάλιστα πρόσφατα η εταιρεία προχώρησε σε placement για το 1,7% στην τιμή των 20 € σε ξένους θεσμικούς επενδυτές… Λεπτομέρειες για τη μετοχική διάρθρωση μπορείτε να δείτε εδώ.

![]() Συμπερασματικά, θεωρώ πως με βάση τα στοιχεία που παρατέθηκαν η μετοχή έχει ακόμη περιθώρια ανόδου. Πολλές φορές οι επενδυτές αντιδρούν καθυστερημένα μέχρι να αποτιμήσουν δίκαια μια μετοχή. Οι δυσκολίες και οι κίνδυνοι που αντιμετωπίζει η εταιρεία και η οποίοι αναφέρθηκαν παραπάνω εντάσσονται πλήρως στα πλαίσια του ρίσκου που ενέχει μια επένδυση και με βάση τα όσα βλέπουμε έως τώρα έχει αποδειχθεί πως οι αγορές θέλουν τον χρόνο τους όπως και όλοι μας πιστεύω…

Συμπερασματικά, θεωρώ πως με βάση τα στοιχεία που παρατέθηκαν η μετοχή έχει ακόμη περιθώρια ανόδου. Πολλές φορές οι επενδυτές αντιδρούν καθυστερημένα μέχρι να αποτιμήσουν δίκαια μια μετοχή. Οι δυσκολίες και οι κίνδυνοι που αντιμετωπίζει η εταιρεία και η οποίοι αναφέρθηκαν παραπάνω εντάσσονται πλήρως στα πλαίσια του ρίσκου που ενέχει μια επένδυση και με βάση τα όσα βλέπουμε έως τώρα έχει αποδειχθεί πως οι αγορές θέλουν τον χρόνο τους όπως και όλοι μας πιστεύω…

Περισσότερα στοιχεία για τη διαχρονική πορεία της εταιρείας μπορείτε να δείτε και εδώ στο bull-markets.blogspot.gr.

Μιλτιάδης Κοτζιάμπασης

bullmarketsblog@gmail.com

* Τα όσα δημοσιεύονται δεν αποτελούν σε καμιά περίπτωση “επενδυτική πρόταση” ή προτροπή για οποιαδήποτε πράξη αγοράς ή πώλησης μετοχών και άλλων κινητών αξιών. Είναι αποτέλεσμα προσωπικής έρευνας και μελέτης. Έχουν αποκλειστικά ενημερωτικό και ψυχαγωγικό χαρακτήρα!

Discover more from Investorblog.gr

Subscribe to get the latest posts sent to your email.

Dimitrios Koutsoubos

Συγχαρητήρια για το άρθρο,

Όντως η μετοχή είναι αινιγματικά υποτιμημένη, ειδικά αν συνυπολογίσουμε πως είναι μεγαλύτερης κεφαλαιοποίησης. Αν δεν κρύβεται κάτι αρνητικό, θα αποκατασταθεί και αυτή, όπως έχουμε δει πολλές φορές. Τι μπορεί να φοβάται ή να έχει παρεξηγήσει η αγορά λέτε;

Panos

Τα θεμελιώδη εξαιρετικά. η ανάπτυξη την τελευταία 3ετία εντυπωσιακή.

Για μένα, εντελώς μπακαλίστικα μιας και δεν έχω πλήρη εικόνα για όλες τις εταιρείεςς, ίσως η πιο υποτιμημένη του 25άρη.

Πιθανόν η αγορά τιμωρεί το γεγονός ότι δεν διανείμει μέρισμα ή τις μη ικανοποιητικές ελεύθερες ταμ. ροές. Ωστόσο τα κέρδη επανεπενδύονται προκειμένου να επιτευχθεί ο σημαντικός ρυθμός ανάπτυξης. Και δεν είναι μάλιστα κάποιο penny stock, είναι γνωστή εταιρεία σε εξωτερικό και funds. Ποιος ξέρει, ίδωμεν……

Πάντως η 2η απόφαση για το μετατρέψιμο ομολογιακό προσωπικά δεν μου “χτύπησε” καλά.

Δηλαδή είμαστε εμείς οι παλαιοί μέτοχοι που έχουμε ανταμοιφθεί ελάχιστα ως τώρα (χωρίς μερίσματα, κτλ), έρχεται η εταιρεία να εκδώσει ομολογιακό με (μειωμένο έστω) κουπόνι για τους θεσμικούς συν την δυνατότητα να αποκομίσουν δίχως ρίσκο (εν δυνάμει μέτοχοι) και ξεκούραστα αυξημένες αποδόσεις σε βάρος των άλλων μετόχων (λόγω dilution). Για μένα, εάν εκδώσει τέτοιο μετατρέψιμο, πρέπει τουλάχιστον να είναι ανοικτό στους ιδιώτες, αλλιώς τους γράφει κανονικά….

Υ.Γ.¨Πήγε κανείς στην Γενική Συνέλευση? Ρώτησε κανείς για αυτό, ειπώθηκε κάτι?

Miltiadis Kotziampasis

Είναι ένα ερώτημα αυτό Δημήτρη… Πολλές φορές βέβαια η αγορά αργεί να αποδόσει δικαιοσύνη… Για να δούμε αν είμαστε σε μια τέτοια περίπτωση…

Πανό, μου έδωσες τροφή για σκέψη… Δεν τα είχα σκεφτεί αυτά τα ζητήματα , όπως τα έθεσες. Ευχαριστώ 🙂

ZULUS

Ξανα αυξησε τον δανεισμο στα 520 απο 430 εκατ το β εξαμηνο του 2017

Aris

Ποια είναι η άποψη σας για το θέμα της Folie Folie. Υπάρχει περίπτωση να έχει.δικιο το fund?

Dimitrios Koutsoubos

Ο καιρός θα δείξει, και ίσως αποδείξει πως επρόκειτο για value trap…Αναμένουμε με ενδιαφέρον τη συνέχεια….