του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Πριν από λίγες ημέρες αναγνώστης του Investorblog εύλογα απορούσε που η μετοχή της Πλαστικά Θράκης (ΠΛΑΘ), δεν έχει “δείξει τα δόντια της” σε όρους αποτίμησης, όπως έχουν κάνει άλλες κερδοφόρες εισηγμένες της μεγάλης κεφαλαιοποίησης ή και κάποιες της μικρής. Συμβαίνει ενίοτε μια μετοχή που αγοράστηκε φθηνά να παραμένει φθηνή, ή ακόμα χειρότερα να υποχωρεί και από πάνω. Πάραυτα, η ενοχλητική αυτή αλήθεια συνιστά το μεγαλείο των επενδύσεων αξίας και φέρνει τις μεγάλες υπεραποδόσεις έναντι της αγοράς, εφόσον εφαρμοστεί ορθά και πιστά.

Κείμενο Αναγνώστη:

Δημήτρη,

ευχαριστουμε που μας γραφεις παντα συγκεκριμενες αποψεις , με αιτιολογηση, μεσα σε αυτη την λαοθαλασσα της αοριστιας, που δυσκολα θα βρεις καποιον να εχει συγκεκριμενη αποψη για χρηματιστηριο και εταιρειες του.

Η μεταβλητοτητα που λες ειναι ηδη εδω, μιας και η κυβερνηση δεν θελει να κοψει δαπανες και θα παιζουμε παλι κρυφτο για καιρο με τους ξενους.

Οσον αφορα τα ΠΛΑΘ, πραγματικα ειναι εντυπωσιακη εταιρεια. Μεσα στην κριση και επενδυει σε γραμμη παραγωγης, χωρις να αυξανει υπερμετρα δανεισμο και να μειωνει πολυ τα μετρητα της, κ αυτο δειχνει ισχυρες ταμειακες ροες. Πραγματικα ειναι αποριας αξιο γιατι ακομα τετοιες μετοχες ειναι σχετικα καθηλωμενες, ενω αλλες μικρες τσιμπησαν προς τα πανω αρκετα πιο γρηγορα, π.χ. οπως πετροπουλος, ή autohellas (σε σχεση με τα χαμηλα της κρισης).

Παντως τα jumbo κρατανε ακομα γερα, ας ευχηθουμε οτι τα πλαθ θα γινουν jumbo καποια στιγμη,

Τι συμβαίνει στις αγορές;

Σύμφωνα με διαχρονικές επιστημονικές έρευνες, οι αγορές σε βάθος χρόνου χαρακτηρίζονται ως αποτελεσματικές. Δηλαδή, οι τιμές των μετοχών κινούνται σύμφωνα με τα πραγματικά οικονομικά μεγέθη των επιχειρήσεων και τη δυνατότητα τους να μοιράζουν μελλοντικά μερίσματα (διανεμόμενα κέρδη) στους μετόχους (ιδιοκτήτες). Όμως, όσο μικρότερα είναι τα χρονικά διαστήματα που εξετάζουμε, τόσο γίνεται πιο πιθανό να συναντάμε διαστρεβλώσεις. Υποτιμημένες μετοχές που διαπραγματεύονται χαμηλότερα από τη δίκαιη τιμή ή υπερτιμημένες όταν συναντώνται υψηλότερα.

Πως έρχονται τα κέρδη;

Ο επενδυτής αξίας έρχεται ακριβώς για να αξιοποιήσει αυτή τη διαστρέβλωση. Αγοράζει τις υποτιμημένες μετοχές και πουλά τις υπερτιμημένες. Όταν και όποτε έρχεται η αποκατάσταση της δίκαιων τιμών, παράγονται κέρδη. Αυτό μπορεί να πάρει από μήνες έως και χρόνια. Αλλά με την διαφοροποίηση του χαρτοφυλακίου και τις πολλές διαφορετικές ανοικτές θέσεις του επενδυτή, η συγκομιδή μπορεί να είναι κυλιόμενη και σχεδόν συνεχής. Ίσως εποχές που ο επενδυτής σημειώνει βραχυπρόθεσμες ζημιές, είναι οι περίοδοι πανικού των αγορών, όπου σπανίως οι θέσεις που έχουν ανοιχτεί βρίσκονται σε φάση ωρίμανσης. Πάραυτα, αν έχει εκτιμηθεί ορθά η δίκαιη τιμή, ακόμα και αυτές οι ζημιές είναι σύντομα αναστρέψιμες και αποδεικνύεται πως υπήρξαν μόνο ως “λογιστικές”.

Έτσι λειτουργεί το Value Investing

Μη θυμώνεις που η αγορά είναι που και που “άδικη”!

Είναι εγωιστικό να περιμένεις πως η αγορά οφείλει άμεσα να σου δώσει τη δίκαιη τιμή για κάθε σου επιλογή. Για σκέψου το λίγο! Ψάχνεις και θες μια φθηνή μετοχή, καρτερώντας ουσιαστικά να βρεις την αγορά παράλογη. Και όταν αυτή σου κάνει τη χάρη και γίνει τέτοια, θέλεις την επόμενη μέρα να γίνει λογική. Είναι σαν να αναζητάς την πόρνη που θα σου δοθεί εύκολα, αλλά περιμένεις να είναι παρθένα.

Τότε, να είμαι ήσυχος που η μετοχή παραμένει φθηνή;

Ήσυχος, με την έννοια της ψυχραιμίας, χρειάζεται να είσαι. Στην επενδυτική αρένα, ο αλόγιστος φόβος, όπως και τα υπόλοιπα συναισθήματα στην υπερβολή τους, οδηγούν σε λάθος ενέργειες με σοβαρές επιπτώσεις. Αντίθετα, ήσυχος με την έννοια της επανάπαυσης του μυαλού, δεν είναι καλό να είσαι. Να μη σταματάς να αναρωτιέσαι…για τα μεγάλα γιατί που ακολουθούν…

Γιατί η μετοχή παραμένει φθηνή;

Μπορεί η αγορά όπως εξηγήσαμε παραπάνω να αδικεί την μετοχή και ενίοτε να το κάνει για μεγαλύτερα διαστήματα, αλλά από την άλλη μπορεί να κάνεις λάθος ΕΣΥ και το δίκιο να το έχει η αγορά. Όσο ικανός επενδυτής και αν είσαι, δεν γίνεται να πιστεύεις πως πάντα θα νικάς την αγορά. Μπορείς, αντίθετα, να καταφέρεις να τη νικάς περισσότερες φορές από αυτές που νικάει αυτή, αναζητώντας την “αχίλλειο πτέρνα” της, την αναποτελεσματικότητά της, όταν και όποτε αυτή ξεπροβάλει ξεκάθαρα και έντονα. Άρα, η μετοχή παραμένει φθηνή είτε επειδή η αγορά δεν αποτιμά δίκαια κάποιες φορές ή επειδή είχες και έχεις αυταπάτες πως είναι φθηνή.

Και πως θα ξέρω αν έχω δίκιο ή αυταπάτες;

Αν δεν προκύψει κάποιο νέο δεδομένο, ακόμα και τις φορές που κάνεις λάθος στο τρόπο που αποτιμάς, πάλι σωστός θα νομίζεις πως είσαι. Τουλάχιστον, αν έχεις αναλύσει και σκεφτεί πολύ σοβαρά και ορθολογικά πριν καταλήξεις στο συμπέρασμά σου, θα έχεις κάνει ό,τι είναι ανθρωπίνως δυνατό, έχοντας μειώσει την πιθανότητα λάθους εκτίμησης. Ενισχυτικά και λυτρωτικά λειτουργεί το να ανακαλύψεις γιατί η αγορά στο δεδομένο σημείο φέρεται στρεβλά. Αν και δεν αποτελεί προϋπόθεση, εντούτοις ενισχύει τις πιθανότητες νίκης.

Ένα Παράδειγμα:

Το Investorblog είναι από τα λίγα sites που από πολύ νωρίς ανέδειξε τον κίνδυνο των ελληνικών τραπεζικών μετοχών. Υπήρχαν σαφέστατοι και αναμφισβήτητοι λόγοι που έδειχναν πως καθολικές ζημιές θα έρχονταν για τους μετόχους. Πάραυτα, η αγορά, η κοινή γνώμη, οι εφημερίδες και το σύνολο των χρηματιστών, έβλεπαν τις τράπεζες ως τις ασφαλέστερες και αμυντικότερες επιλογές. Αν η αιτιολόγηση που έδιναν για αυτό ήταν: “Ναι, γνωρίζουμε πως οι τράπεζες είναι μοχλευμένες επιχειρήσεις. Ναι, γνωρίζουμε πως μικρή επιβάρυνση στο δανεικό τους χαρτοφυλάκιο θα εξαφανίσει τα ίδια κεφάλαια, αλλά εμείς δεν πιστεύουμε πως τίθεται τόσο σοβαρό ζήτημα για τα δάνεια και τα ελληνικά ομόλογα”, τότε τέτοιες απόψεις δεν θα γινόταν να σε αφήνουν αδιάφορο. Αν όλη η αγορά τότε πίστευε σε αυτό, τότε και εσύ θα όφειλες να προβληματιστείς: “Γιατί όλοι αυτοί να έχουν άδικο και εγώ δίκιο;” Όμως όλοι αυτοί δεν υποστήριζαν αυτό. Έλεγαν: “Μια τράπεζα δεν χάνει ποτέ…”, “Η τράπεζα είναι σηματωρός και θα τρέξει πριν από όλους του άλλους”, “ Πάλι στον προηγούμενο κύκλο οι τράπεζες ήταν που υπεραπέδωσαν”, κτλ…. Η έντονη πίστη της αγοράς σε αυτά τα σαθρά επιχειρήματα, που δεν απαντούσαν στο κρίσιμο ερώτημα του γιατί δεν θα μηδενίσουν τα ίδια κεφάλαια των μετόχων, ήταν λύτρωση ώστε να νιώθεις πιο σίγουρος. Είχες ένα ισχυρό δεδομένο και από την άλλη μια αγορά που υπερτιμά της μετοχές και ήξερες γιατί το κάνει. Το γιατί ήταν πως όσοι συνιστούσαν την αγορά πίστευαν σε επιχειρήματα-παραμύθια. Όταν, λοιπόν, εντοπίζεις τη σχιζοφρενική σκέψη της αγοράς, αυξάνεις κατά πολύ τις πιθανότητες να μην είσαι αυτός που κάνει το λάθος. Πολύ κρίσιμο, καθώς χρειάζεται πολύ αυτοπεποίθηση για να αμφισβητείς και να στέκεσαι έμπρακτα με τα χρήματά σου απέναντι στην αγορά.

Άλλο η αυτοπεποίθηση και άλλο η διαστρέβλωση της πραγματικότητας

Επειδή ο τρόπος που σκεφτόμαστε είναι συναισθηματικός, ανάλογα με το χαρακτήρα μας, τη ψυχολογική μας κατάσταση και τον τρόπου που προβάλλονται τα στοιχεία, άλλοτε μπορεί να επιμένουμε ως “κολλημένοι” χωρίς να το αντιλαμβανόμαστε και άλλοτε να “λυγίζουμε” αδικαιολόγητα.

- Η προκατάληψη της κοινωνικής συναίνεσης. Όσο περισσότερο οι άλλοι συμφωνούν μαζί μας, τόσο περισσότερο πιστεύουμε ότι οι πεποιθήσεις μας είναι αληθινές. Αντίθετα, όσο περισσότερο διαφωνούν οι άλλοι μαζί μας, τόσο πιθανότερο είναι να καταπιέσουμε και να αμφισβητήσουμε τα ίδια μας τα πιστεύω – ακόμα κι όταν είναι σωστά.

Για αυτό είναι δύσκολο να είσαι Value Investor. Γιατί πρέπει να μπορείς να αμφισβητείς την αγορά, δηλαδή όλους τους άλλους. Και τότε γίνεσαι σίδερο, αλλά τότε καραδοκούν τα παρακάτω:

- Η προκατάληψη της επιμονής. Όταν πιστεύουμε σε κάτι, επιμένουμε ότι είναι αληθινό, ακόμη κι όταν έχουμε στη διάθεσή μας στοιχεία που λένε το αντίθετο. Και όσο περισσότερο συντηρούμε ορισμένες πεποιθήσεις, τόσο πιο βαθιά εντυπώνονται στο νευρικό μας κύκλωμα.

- Η προκατάληψη της επιβεβαίωσης. Έχουμε την τάση να δίνουμε έμφαση σε πληροφορίες που στηρίζουν τα πιστεύω μας, ενώ υποσυνείδητα αγνοούμε ή απορρίπτουμε πληροφορίες που τα αντικρούουν. Από τη στιγμή που τα πιστεύω μας έχουν ενσωματωθεί στο νευρικό μας κύκλωμα, στοιχεία που αντιτίθεται σε αυτά δεν μπορούν πολλές φορές να εισβάλλουν στις υπάρχουσες διαδικασίες του εγκεφάλου.

- Η προκατάληψη της προσμονής. Όταν ψάχνουμε για πληροφορίες, ή όταν κάνουμε κάποια έρευνα, έχουμε την τάση να «ανακαλύπτουμε» αυτό ακριβώς που ψάχνουμε. Στην ιατρική, οι διπλά τυφλές μελέτες έχουν σκοπό να εξαλείψουν αυτή τη διαβρωτική προκατάληψη. (Πηγή για τις γνωστικές προκαταλήψεις: psycheandlife2.wordpress.com)

Η εύρεση της αλήθειας είναι δύσκολη υπόθεση. Όχι τόσο γιατί λείπουν τα απαραίτητα γεγονότα και στοιχεία, αφού σε αυτή τη περίπτωση και η ίδια η αβεβαιότητα μπορεί να είναι μια αλήθεια, έτοιμη να εκφραστεί και να χρησιμοποιηθεί. Ο μεγάλος λαβύρινθος είναι οι γνωστικές προκαταλήψεις. Ο μίτος της Αριάδνης που μας βοηθά να εξέλθουμε είναι το να είμαστε έτοιμοι να εξετάζουμε ειλικρινά το κατά πόσο είμαστε θύματα των γνωστικών προκαταλήψεων. Αυτό δε γίνεται δίχως ΗΡΕΜΙΑ.

- Η προκατάληψη των συναισθημάτων. Τα δυνατά συναισθήματα συνήθως παρεμποδίζουν τη λογική και την ορθή κρίση. Ο θυμός έχει την τάση να μας δημιουργεί την πεποίθηση ότι έχουμε δίκιο και το σωστό με το μέρος μας. Η αγωνία υπονομεύει αυτήν ακριβώς την πεποίθηση, ενώ η κατάθλιψη επισκιάζει τις αισιόδοξες πεποιθήσεις.

Αν είναι μια φορά δύσκολο να νικήσουμε τις γνωστικές προκαταλήψεις για να αποτιμήσουμε ορθά μια μετοχή, πολλές φορές δυσκολότερο είναι να σχεδιάζουμε τη στρατηγική, να την αξιολογούμε αμερόληπτα και να αυτοαξιολογούμαστε. Ειδικά στο Value Investing που δεν κρίνεσαι από το καθημερινό “μεροκάματο”, όπως συμβαίνει σε ένα Trader.

Και τα Πλαστικά Θράκης;

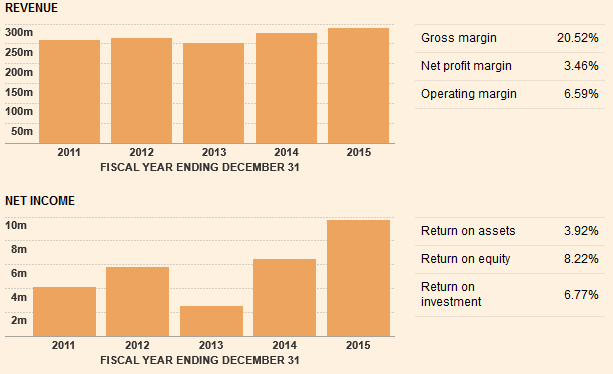

Με βάση τα παραπάνω, για τη μετοχή των ΠΛΑΘ, η πίστη μου είναι πως πρόκειται για μια βαθιά υποτιμημένη μετοχή, ικανή να πολλαπλασιάσει την αποτίμησή της αν η χώρα πάρει το σωστό δρόμο. Ενδεικτικά, οι πωλήσεις της εταιρείας είναι αυξανόμενες, όπως και τα κέρδη. Με αποτίμηση μόλις στα €66 εκ. (τιμή μετοχής: €1,47), το 2015 παρουσίασε Κέρδη Μετά Φόρων ύψους €9,79εκ. διαμορφώνοντας δείκτη P/E: 6,75. Οι Πωλήσεις ανήλθαν περίπου σε €290εκ., ενώ τα Ίδια Κεφάλαια που αντιστοιχούν στους μετόχους ανέρχονται €127εκ., διπλάσια από την χρηματιστηριακή αξία.

Η εξέλιξη των βασικών θεμελιωδών μεγεθών για τα Πλαστικά Θράκης (Πηγή: ft.com)

Υπάρχει κάποιος λόγος που τα Jumbo αποτιμώνται πολύ πιο γαλαντόμα; Αν αυτός είναι πως τα Jumbo είναι αρκετά πιο μεγάλη εταιρεία και βρίσκεται στα ραντάρ ξένων και θεσμικών επενδυτών, ενώ η μετοχή των ΠΛΑΘ είναι λιγότερο προβεβλημένη, τότε για τον αγοραστή των ΠΛΑΘ αποτελεί λύτρωση, κατά το τραπεζικό παράδειγμα που αναφέρθηκε. Θα ήταν πολύ πιο ανησυχητικό, αν η αγορά αμφισβητούσε για παράδειγμα την διατηρησιμότητα των μεγεθών (πωλήσεις, κερδοφορία κ.α.). Αν, όμως, τιμωρεί τα ΠΛΑΘ σε σχέση με τα Jumbo, επειδή είναι πιο βαθιά κρυμμένα, τότε αυτό είναι επιχείρημα υπέρ της μετοχής των Πλαστικών για τον Value Investor, παρά ανασταλτική δύναμη.

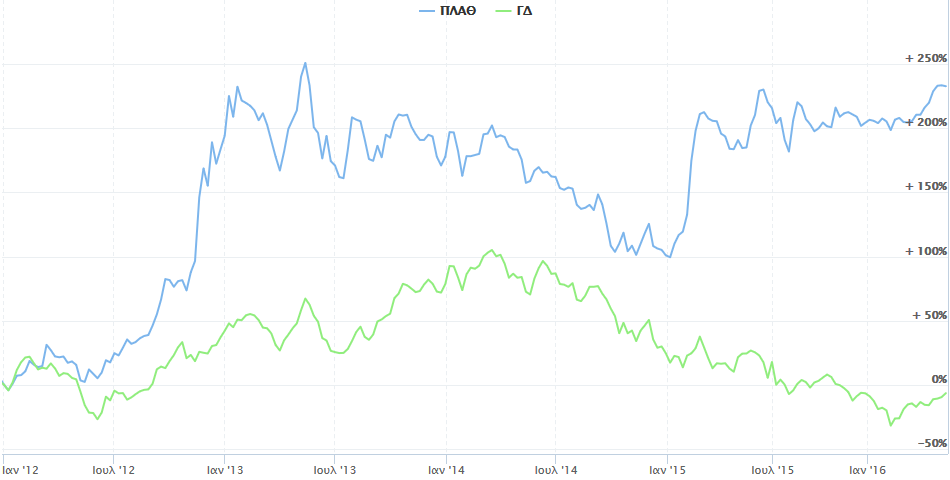

Κατανοητό ο μέτοχος των Πλαστικών Θράκης να νιώθει αδικημένος από την αγορά για την αποτίμηση, αλλά σε αποδόσεις χαμένος δεν είναι.

Η απόδοσης της μετοχής των Πλαστικών Θράκης σε σχέση με το Γενικό Δείκτη από το 2012 (Πηγή: Capital.gr)

Συμπέρασμα

Το ότι μια μετοχή παραμένει φθηνή μπορεί να σημαίνει πολλά ή τίποτα. Συνεχίστε να αναρωτιέστε με πίστη και αυτοπεποίθηση. Με επιμονή, αλλά και γενναία ετοιμότητα παραδοχής των λαθών σας.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

Kαλημέρα Δημήτρη,

καταρχήν σε ευχαριστώ που χρησιμοποίησες το άρθρο μου ως παραδειγμα.

Διαβάζοντας το περιεκτικότατο άρθρο σου, θυμήθηκα κ εγω τον εαυτό μου που ενώ θεωρούσα ότι είμαι value investor & ως εκ τούτου εγινα σταδιακά heavily invested στην ΔΕΗ, θεωρώντας επίμονα ότι η μετοχή είναι πολύ φθηνή, εντούτις η αγορά φάνηκε πιο σοφή από μένα και αποτίμησε με όλους τους κινδύνους την ΔΕΗ πολύ χαμηλότερα. Πάντως υπάρχουν ευκαιρίες πολλές σε μεσαία κ μικρή κεφαλαιοποίηση – όπως άλλωστε και εσύ έχεις αναδείξει – οπότε θεωρώ ότι είναι ευκαιρία να είσαι ένας value investor στην ελλάδα του σήμερα. Ισως ποτέ δεν υπήρχε καλύτερη περίοδος να είναι κανείς value investor στην ελλάδα , από ότι αυτήν την περίοδο.

Καλημέρα Πέτρο,

συμφωνώ μαζί σου πως αν μια αγορά κάνει για value investing, αυτή είναι η ελληνική σχιζοφρενική αγορά. Είναι η πιο εύκολη επενδυτικά με τις έντονες και άδικες υπερτιμήσεις-υποτιμήσεις, αλλά δύσκολη ψυχολογικά. Απαιτεί λιγότερο βάθος επενδυτικών γνώσεων, αλλά πιο σίγουρους και φιλοσοφημένους επενδυτές, που μπορούν να επιμένουν για μεγάλα διαστήματα.

Τώρα για τη ΔΕΗ, επειδή είναι έξτρα επιθετική επιλογή, νομίζω πως θα κρίνει ο χρόνος. Προσωπικά, αν ξέρω τους μεγάλους κινδύνους και την αντιμετωπίσω, αποδεχόμενος την αβεβαιότητα, δεν είναι απαραίτητα λάθος. Λέω π.χ. 50-50 να καεί ή να αναπνεύσει η ΔΕΗ. Και πες πως το σύνολο του κεφαλαίου το χάνω στο κακό σενάριο. Τι έχω, όμως, να κερδίσω στο καλό; Έπειτα, προκύπτουν και άλλα ερωτήματα. Πόσο, πότε και υπό ποιές προϋποθέσεις θα έκανα μουαγέν. Τι ποσοστό του χαρτοφυλακίου θα ήταν συνετό να τοποθετήσω εκεί και πόσο ρευστότητα θα έπρεπε να δεσμεύσω για ένα μουαγιέν;

Αν, λοιπόν, μαζί με τις πιο σίγουρες επιλογές έχω κάνει και πιο επιθετικές τοποθετήσεις, γνωρίζοντάς το, το αν τα πήγα καλά δεν θα κριθεί από το αν η ΔΕΗ σωθεί ή όχι, αλλά αν συνολικά το αποτέλεσμα αυτών των 10 επιλογών ήταν θετικό. Αν από τέτοιες επιλογές περίμενα οι μισές να πάνε στο Καιάδα και τόσες πήγαν, σε γενικές γραμμές σωστά εκτίμησα.

Τώρα, αν κάποιος π.χ. αγόρασε πάνω από τα 10€, μάλλον πρέπει να αποδεχτεί τη νέα κατάσταση. Αν πάραυτα βλέπει κάτι συνταρακτικά θετικό για τη ΔΕΗ και για τη χώρα και πιστεύει πως η μετοχή αξίζει τόσο, τότε θα έπρεπε να είναι σήμερα αγοραστής.

Προσωπικά, στα 10€ θα έβλεπε πως δεν αντισταθμίζει τα ρίσκα. Στα 3€, θα έλεγα πως ίσως αξίζει το ρίσκο.

Ο χρόνος στο τέλος είναι ο μεγάλος κριτής…

[…] Συμπληρωματικά θα έλεγα να διαβάσεις και το “την αγόρασα φθηνά, γιατί παραμένει φθηνή;”. […]