Ο μετοχή του Κυριακίδη έχει προσφέρει καταπληκτικές επιδόσεις στη διάρκεια της τελευταίας 5 ετίας, ενώ ταυτόχρονα έχει μοιράσει σημαντικά ποσά από επιστροφές κεφαλαίου. Η ιστορία της προσφέρεται για εξέταση μιας και έχει μεγάλη διδακτική αξία για τους επενδυτές.

Ο μετοχή του Κυριακίδη έχει προσφέρει καταπληκτικές επιδόσεις στη διάρκεια της τελευταίας 5 ετίας, ενώ ταυτόχρονα έχει μοιράσει σημαντικά ποσά από επιστροφές κεφαλαίου. Η ιστορία της προσφέρεται για εξέταση μιας και έχει μεγάλη διδακτική αξία για τους επενδυτές.

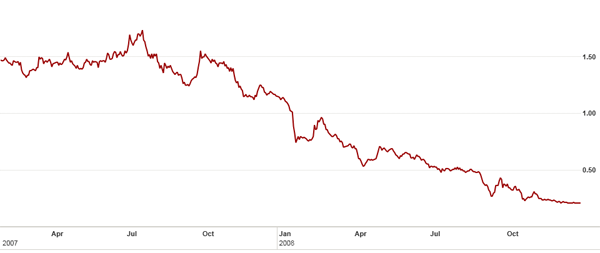

Κατά τη διάρκεια του 2008 ο Κυριακίδης βρέθηκε σε δεινή οικονομική θέση. Η παγκόσμια οικονομική κρίση ανέδειξε το πρόβλημα των υψηλών του υποχρεώσεων, δημιουργώντας θέμα ρευστότητας. Η εγγραφή υψηλών επισφαλειών οδήγησε τον όμιλο σε ζημιογόνα αποτελέσματα ύψους €10 εκ. Τώρα, ίσως διαβάζετε τα παραπάνω ως μια διασκεδαστική ιστορία, γνωρίζοντας εκ των υστέρων την θετική έκβαση. Κάντε προσπάθεια να έρθετε στη θέση του τότε μετόχου και τα συναισθήματα φόβου που βίωνε. Τα τρομολάγνα ΜΜΕ μετέδιδαν την παγκόσμια οικονομική κατάρρευση, τα χρηματιστήρια είχαν κοκκινίσει και η επικίνδυνη μετοχή του Κυριακίδη “βουτούσε δίχως αύριο”.

Η πορεία της μετοχής του Κυριακίδη το διάστημα πριν το 2009. (Πηγή: ft.com)

Ιδού μερικά διαφωτιστικά αποσπάσματα δημοσιευμάτων, που μας μεταφέρουν σε εκείνη την εποχή. Σε αυτά η “ΚΥΡΜ” φιγουράρει μαζί με ονόματα άλλων προβληματικών όπως η ΑΕΓΕΚ, η Shelman, η Betanet, ο Μαϊλης κ.α. :

Προς το παρόν στις παραπάνω περιπτώσεις οι μέτοχοι έχουν ήδη καταγράψει μεγάλες απώλειες και ευελπιστούν ότι δεν θα χάσουν και την εναπομείνασα αξία. Τι θα συμβεί με τη νέα γενιά προβληματικών όπως οι Altec, Μαΐλλης, Betanet, Κυριακίδης Μάρμαρα; Euro2day.gr – 29/9/08

Μόλις μερικούς μήνες μετά το ξέσπασμα της πιστωτικής κρίσης στην Ελλάδα προέκυψε μια νέα γενιά προβληματικών επιχειρήσεων (Μ. Ι. Μαΐλλης, Altec, Betanet, Ελληνικές Ιχθυοκαλλιέργειες, Κυριακίδης Μάρμαρα κ.ά.). Και όλα αυτά πριν από την όξυνση της πιστωτικής κρίσης. Euro2day.gr – 11/11/08.

Τα πρώτα δείγματα συγκέντρωσης στην οποία οδηγεί η κρίση ήρθαν με τη νέα γενιά “προβληματικών”. Εταιρίες όπως οι Altec, Betanet, Eλληνικές Ιχθυοκαλλιέργειες, Κυριακίδης βρέθηκαν με ισχυρά προβλήματα άμεσης ρευστότητας. Euro2day.gr – 3/12/08

Οι περισσότερες από τις εισηγμένες που αναφέρονται στα συγκεκριμένα δημοσιεύματα, αποτελούν πλέον παρελθόν ή εξακολουθούν να “ταλαιπωρούνται”. Αυτό αποτελεί δείγμα εγκυρότητάς των γραπτών αυτών, αποκαλύπτοντας πως όντως τα πράγματα ήταν “σκούρα” για τον Κυριακίδη. Χαρακτηριστικό είναι πως η κεφαλαιοποίηση στις 31/12/2008 ανερχόταν μόλις στα €7,5 εκ., με τη μετοχή στα 31 λεπτά.

Και ξαφνικά ήρθε η Ανάσταση το 2009! Το διεθνές περιβάλλον άρχισε να ομαλοποιείται, ενώ η πώληση της Mermeren, θυγατρικής στα Σκόπια, έδωσε τις απαραίτητες ανάσες. Έπειτα, ένα μεγάλο έργο για το Εθνικό Συνεδριακό κέντρο στο Ουζμπεκιστάν ήρθε να παγιώσει την αναστροφή. Η μετοχή δεν έμεινε ασυγκίνητη. Το στοίχημα βγήκε σε αυτούς που τόλμησαν να διακινδυνεύσουν να την αγοράσουν στα δύσκολα. Προσωπικά, στην “επικίνδυνή” της φάση δεν την πρόσεξα, καθώς προτίμησα να επενδύσω σε μεγαλύτερες, ασφαλέστερες και πολύ πιεσμένες εταιρείες, που συμμετείχαν στο Income Fund.

Η μετοχή μπήκε στο στόχαστρο πολύ αργότερα, στα τέλη του 2010. Τα δύσκολα για την Ελλάδα άρχισαν να φαίνονται όλο και πιο ξεκάθαρα, ενώ η χρηματιστηριακή κάθοδος παρέσερνε όλες τις μετοχές μαζί, χωρίς να εκτιμά τα ιδιαίτερα χαρακτηριστικά των εξωστρεφών. Στις 11 Οκτωβρίου του 2010 ανέφερα μεταξύ άλλων στο Investorblog:

Έχω αναφέρει πάρα πολλές φορές πως δεν θεωρώ τις τράπεζες φθηνές. Προτιμώ να αγοράζω διάφορες μετοχές της μεσαίας και μικρότερης κεφαλαιοποίησης που διαθέτουν αμυντικά χαρακτηριστικά. Αν και γενικότερα θα απέφευγα σε αυτές τις περιόδους να ασχοληθώ με εταιρείες που πραγματοποιούν πωλήσεις κάτω των 100εκ., η FHL Κυριακίδης θεωρώ πως είναι μια από τις καλύτερες επιλογές σήμερα στο ελληνικό χρηματιστήριο.

Επίσης για τη μετοχή έγινε μνεία στο “Τι μπορεί να κάνει ένας επενδυτής στο ΧΑΑ το 2011;”

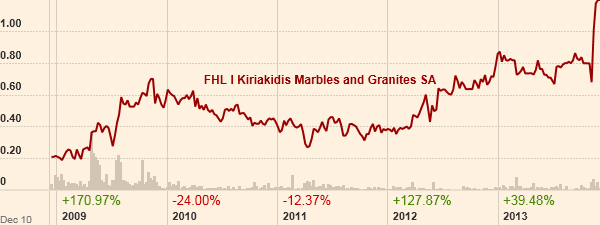

Η πορεία της μετοχής του Κυριακίδη τα τελευταία 3 χρόνια. (Πηγή: ft.com)

Η μετοχή, όντως, εμφάνισε καλή συμπεριφορά την περίοδο του πανικού της δραχμής και της εκλογολογίας, δίνοντας συν τοις άλλοις επιστροφές κεφαλαίου. Τις τελευταίες μέρες εκτοξεύτηκε πάνω από το 1€, τραβώντας τα βλέμματα των επενδυτών. Παρόλη την άνοδο εξακολουθεί να διαπραγματεύεται με κεφαλαιοποίηση 28εκ., κάτω από την εσωτερική της αξία, ενώ τα πολύ καλά αποτελέσματα 9μήνου δείχνουν μονοψήφιο P/E. Παράλληλα, ο ισολογισμός έχει απομοχλευθεί και οι υποχρεώσεις είναι μικρότερες από τα ίδια κεφάλαια των €38 εκ. Όλα αυτά χωρίς να λησμονούμε πως μιλάμε για μια εξαγωγική επιχείρηση.

Ο λόγος που είμαι υπέρ της μερικής κατοχύρωσης κερδών, είναι πως το παρελθόν της έχει δείξει “άτσαλα” αποτελέσματα. Άλλοτε μεγάλα έργα και εκτόξευση κερδοφορίας και άλλοτε φτωχά αποτελέσματα, αφού το μάρμαρο δεν είναι είδος πρώτης ανάγκης. Μαζί με τις επιστροφές ![]() κεφαλαίου, ο σχεδόν τριπλασιασμός της μετοχής συνηγορεί στη σκέψη: “κάλλιο 5 και στο χέρι παρά 10 και καρτέρει”. Από την άλλη, η μετοχή εξακολουθεί να είναι φθηνή, οπότε ένα μέρος των μετοχών καλό είναι να παραμείνει στο χαρτοφυλάκιο.

κεφαλαίου, ο σχεδόν τριπλασιασμός της μετοχής συνηγορεί στη σκέψη: “κάλλιο 5 και στο χέρι παρά 10 και καρτέρει”. Από την άλλη, η μετοχή εξακολουθεί να είναι φθηνή, οπότε ένα μέρος των μετοχών καλό είναι να παραμείνει στο χαρτοφυλάκιο.

Μπορεί, λοιπόν, να περίμενα 3 χρόνια “εντός” για να τη δω επιτέλους να “ξεκολλά”, όμως είμαι πιο κερδισμένος από αυτούς που αναγνώριζαν όλο αυτό το διάστημα πως είναι υποτιμημένη, αλλά περίμεναν “εκτός” ώσπου να τη δουν να “ξεκολλά”. Η υπομονή ανταμείβεται!

Αρκεί να αγοράζονται φθηνά επιχειρήσεις που θα επιβιώσουν.

*Τα παραπάνω δεν αποτελούν σύσταση αγοράς ή πώλησης αξιών.

[…] Από το 2008 και μετά το χαρτοφυλάκιο μου πάντα παραμένει πολυπληθέστατο (20+ μετοχές). Αυτό σε ένα βαθμό ίσως οφείλεται στο “το φυσάω και στο γιαούρτι”, αλλά ενισχύεται από δύο ακόμα παράγοντες. Πρώτον, από το 2008 και μετά δεν έχουμε διανύσει εποχή πολύ ακριβών μετοχών, με αρκετές περιφερειακές μετοχές να παραμένουν αρκετά φθηνές ακόμα και σήμερα. Δεύτερον, η μακροπρόθεσμη θεώρηση κάνει πολλές μετοχές να διακρατούνται για πολλά χρόνια ωσότου έρθει η εποχή του «θέρους». Χαρακτηριστικό παράδειγμα αυτό της Μάρμαρα Κυριακίδης. […]

http://www.capital.gr/epixeiriseis/3190727/fhl-kuriakidis-upoboli-proairetikis-dimosias-protasis-apo-antioxos

Σήμερα ύστερα από μια πενταετία καλής πορείας της εταιρείας, γίνεται δημόσια πρόταση σε τιμή σχεδόν 10πλάσια από αυτή που μπορούσε να την αγοράσει κανείς, όταν αναφερόταν στο Investorblog….

http://dimknaf.capitalblogs.gr/showArticle.asp?id=27281&blid=24