του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Το βασικό συστατικό επιτυχίας του μακροπρόθεσμου επενδυτή σε σχέση με το βραχυπρόθεσμο, είναι τα μερίσματα που εισρέουν κατά τη διακράτηση, αντί της αιμορραγίας των προμηθειών των συνεχών αγοραπωλησιών. Το μέρισμα ασκεί και την γοητεία της προσόδου στον Έλληνα, που έχοντας συνηθίσει να τοποθετεί το περίσσευμά του στα ακίνητα, θέλει να παίρνει το “ενοίκιo” για αυτό που έχει χτίσει. Μια γνωστή ασφαλής εισηγμένη, που συνεχίζει να μοιράζει υψηλά μερίσματα χρόνο με το χρόνο, διαμορφώνοντας μια εξαιρετικά υψηλή μερισματική απόδοση, είναι η Ελληνικά Χρηματιστήρια Α.Ε. (ΕΧΑΕ), η επιχείρηση που διαχειρίζεται το Χρηματιστήριο Αθηνών. Αρκεί, όμως, το υψηλό μέρισμα για να την επιλέξει κανείς ανεπιφύλακτα;

Η επίτευξη μεγαλύτερης απόδοσης και ασφάλειας, έρχεται όταν μπορούμε να προσεγγίσουμε την αλήθεια σε μεγαλύτερο βάθος. Συχνά, ο αδαής επενδυτής κρίνει για την ελκυστικότητα ή μη μιας μετοχής με βάση τις προηγούμενες αποδόσεις της, μένοντας στην επιφάνεια. Φυσικά, για να μην είμαι άδικος, το ίδιο κάνουν και επιτυχημένοι traders, ερμηνεύοντας την επιφάνεια με φιλοσοφημένο και πιο αποτελεσματικό τρόπο. Όμως, ο αδαής, σκέφτεται πολύ απλοϊκά και άστοχα: “Η μετοχή ανέβαινε έως τώρα, άρα θα συνεχίσει να ανεβαίνει” ή “Η μετοχή αφού έχει πέσει, είναι καιρός της να ανέβει”. Ένας πιο “ψαγμένος” επενδυτής, θα φτάσει ένα επίπεδο πιο βαθιά και θα αντιληφθεί πως τα μερίσματα και οι μερισματικές αποδόσεις είναι ο λόγος που διακρατούνται οι μετοχές, άρα με κάποιο τρόπο η αξία τους γενικά θα οφείλει να διαμορφώνεται από αυτά. Για παράδειγμα, μια γκαρσονιέρα αξίζει μερικές δεκάδες χιλιάδες ευρώ, επειδή μπορεί να αποφέρει ενοίκιο 150-250€ μηνιαίως, ενώ μια βίλα αξίζει πολλαπλάσια, καθώς αποδίδει πολλαπλάσια στον ιδιοκτήτη. Κάτι αντίστοιχο, λοιπόν, πολύ γενικά ισχύει και στις μετοχές.

Η επίτευξη μεγαλύτερης απόδοσης και ασφάλειας, έρχεται όταν μπορούμε να προσεγγίσουμε την αλήθεια σε μεγαλύτερο βάθος. Συχνά, ο αδαής επενδυτής κρίνει για την ελκυστικότητα ή μη μιας μετοχής με βάση τις προηγούμενες αποδόσεις της, μένοντας στην επιφάνεια. Φυσικά, για να μην είμαι άδικος, το ίδιο κάνουν και επιτυχημένοι traders, ερμηνεύοντας την επιφάνεια με φιλοσοφημένο και πιο αποτελεσματικό τρόπο. Όμως, ο αδαής, σκέφτεται πολύ απλοϊκά και άστοχα: “Η μετοχή ανέβαινε έως τώρα, άρα θα συνεχίσει να ανεβαίνει” ή “Η μετοχή αφού έχει πέσει, είναι καιρός της να ανέβει”. Ένας πιο “ψαγμένος” επενδυτής, θα φτάσει ένα επίπεδο πιο βαθιά και θα αντιληφθεί πως τα μερίσματα και οι μερισματικές αποδόσεις είναι ο λόγος που διακρατούνται οι μετοχές, άρα με κάποιο τρόπο η αξία τους γενικά θα οφείλει να διαμορφώνεται από αυτά. Για παράδειγμα, μια γκαρσονιέρα αξίζει μερικές δεκάδες χιλιάδες ευρώ, επειδή μπορεί να αποφέρει ενοίκιο 150-250€ μηνιαίως, ενώ μια βίλα αξίζει πολλαπλάσια, καθώς αποδίδει πολλαπλάσια στον ιδιοκτήτη. Κάτι αντίστοιχο, λοιπόν, πολύ γενικά ισχύει και στις μετοχές.

Φτάνοντας ακόμα πιο βαθιά, η εμπειρία θα δείξει στον διακρατούντα πως τα μερίσματα που λαμβάνει δεν είναι σταθερά. Άλλοτε μπορεί να αυξάνονται, άλλοτε να μειώνονται και άλλοτε να παύουν. Και τούτο, γιατί τα μερίσματα προκύπτουν από τη κερδοφορία της εταιρείας και από το μέρος αυτής που επιλέγει να διανείμει παρά να επανεπενδύσει. Άρα, στο μέτοχο αντιστοιχεί και η κερδοφορία που δεν διανέμεται, αλλά αυξάνει την αξία της εταιρείας και της μετοχής του. Προχωρώντας προς τον πυρήνα της αλήθειας, νοιάζεται για τη κερδοφορία συνολικότερα και όχι μόνο για το μέρισμα και πολύ περισσότερο για την εξέλιξη της κερδοφορίας. Φτάνει, δηλαδή, στο τέλος σε βαθύτερα ερωτήματα όπως τα εξής: “Πως προκύπτουν τα κέρδη;” “Ποιοι κίνδυνοι παραμονεύουν να καταστεί η εταιρεία ζημιογόνος ή να μειώσει τα κέρδη της;” “Πως έρχεται η ανάπτυξη των πωλήσεων και των κερδών;”, “Υπάρχει ικανοποιητική Εταιρική Διακυβέρνηση, που να διασφαλίζει τη σωστή πορεία της εταιρείας και τα συμφέροντα των μετόχων;”, “Πόσο πιθανός είναι ο κίνδυνος μιας χρεοκοπίας και πως αυτή θα μπορούσε να προκύψει;”

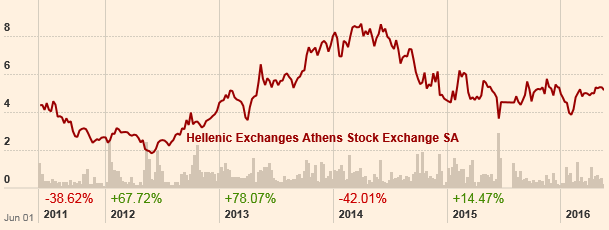

Η πορεία της μετοχής της ΕΧΑΕ τα τελευταία 5 έτη. (Πηγή: ft.com)

Γυρνώντας στην ΕΧΑΕ, ο μακροπρόθεσμος επενδυτής που κρίνει μόνο με βάση το μέρισμα, θα εντυπωσιαστεί από αυτό. Η μετοχή αυτή τη στιγμή διαμορφώνεται στα 5,15€, μοιράζοντας 0,32 λεπτά για το 2016 – εφόσον εγκριθεί από τη ΓΣ και συνυπολογίζοντας την Επιστροφή Κεφαλαίου. Προκύπτει, λοιπόν, μερισματική απόδοση περίπου 6,2%. Παράλληλα, υπάρχει ιστορικό συνεχούς καταβολής τέτοιου επιπέδου μερίσματος. Μόνο τα τελευταία 5 χρόνια ο Όμιλος των Ελληνικών Χρηματιστηρίων θα έχει μοιράσει 1,4€ ανά μετοχή. Ένα ποσό που αντιστοιχεί περίπου στο 1/4 της σημερινής αξίας τη μετοχής.

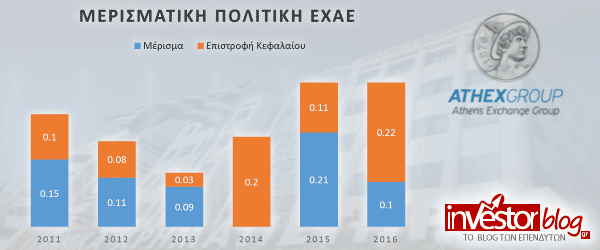

Τα Μερίσματα & οι Επιστροφές Κεφαλαίου που έχουν “μοιραστεί” από την ΕΧΑΕ τα τελευταία έτη.

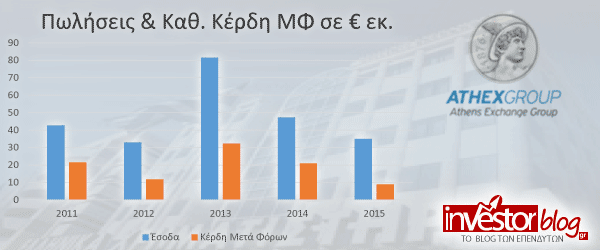

Την ονειρική αυτή εικόνα έρχονται να ανατρέψουν τα οικονομικά αποτελέσματα. Για το Α’ Τρίμηνο του τρέχοντος έτους ανακοινώθηκαν κέρδη μόλις €1,9εκ. (2 λεπτά/μετοχή) και έσοδα €7,7εκ. Οφείλονται στη χαμηλή συναλλακτική δραστηριότητα και στην πτώση της συνολικής κεφαλαιοποίησης του χρηματιστηρίου. Αλλά και το 2015, η χρήση έκλεισε μόλις με κέρδη €9εκ. και πωλήσεις €35εκ. Πάραυτα, η ΕΧΑΕ, έχοντας υψηλά ταμειακά διαθέσιμα ύψους €137εκ. (€2,10/μετοχή), μοιράζει στους μετόχους 32 λεπτά/μετοχή, δηλαδή πολύ περισσότερα από όσα παράγει (14λεπτά/μετοχή). Αν συνεχιστεί αυτή η πολιτική, οι μέτοχοι θα συνεχίσουν να παίρνουν το παχυλό μέρισμα, αλλά αυτό δεν μπορεί να είναι αειφόρο, αν ο Όμιλος δεν επανέλθει πάλι σε τροχιά υψηλής κερδοφορίας τα επόμενα έτη. Αυτό δεν σημαίνει πως η ΕΧΑΕ πράττει κακώς που διανέμει κεφάλαια που διαφορετικά θα λίμναζαν, όσο το ότι μπροστά μας έχουμε μια πραγματικότητα – το στοίχημα της κερδοφορίας που θα κρίνει την αειφορία αυτών των διανομών.

Η εξέλιξη των Εσόδων & των Κερδών της ΕΧΑΕ

Εδώ μοιραία τίθεται το θέμα της αποτίμησης. Συνοψίζοντας τα παραπάνω, η εταιρεία διαθέτοντας υψηλά ταμειακά διαθέσιμα ύψους €137εκ., έχει αποφασίσει να τα διανέμει χρόνο με το χρόνο στους μετόχους, αλλά προς στιγμή υπό αυτές τις αντίξοες συνθήκες τα κέρδη δεν αρκούν για να τα αναπληρώνει. Από την άλλη, καλό είναι να έχουμε υπόψη το ύψος των οικονομικών της μεγεθών προ κρίσης, για να αντιληφθούμε και τη δυναμική της, αν η Ελλάδα επιστρέψει στην κανονικότητα. Το ![]() 2007 εμφάνισε πωλήσεις ύψους €161εκ. και κερδοφορία ύψους €91εκ.! Ποια θα όφειλε να είναι μια δίκαιη αποτίμηση;

2007 εμφάνισε πωλήσεις ύψους €161εκ. και κερδοφορία ύψους €91εκ.! Ποια θα όφειλε να είναι μια δίκαιη αποτίμηση;

Αυτή τη στιγμή η αγορά δίνει 336εκ. για την ΕΧΑΕ. Προσωπικά, δεν βρίσκω νόημα στο να τη διακρατά κανείς για το μέρισμα, από τη στιγμή που μοιράζει τα “έτοιμα”. Το να δίνω 336εκ. ή αλλιώς 5,15/μετοχή για να μου μοιραστούν σιγά σιγά τα 137εκ διαθεσίμων ή αλλιώς €2,10/μετοχή δε μου φαίνεται δόκιμο. Αντίθετα, βρίσκεται ουσία στον επενδυτή που διακρατεί, προσδοκώντας τα επόμενα χρόνια η ΕΧΑΕ να γυρίσει πάλι σε έντονα κερδοφόρα αποτελέσματα, που θα καθιστούν αυτά τα επίπεδα διανομών προς τους μετόχους βιώσιμα και γιατί όχι ικανά να αναβαθμιστούν.

Υπό αυτές τις σκέψεις, προκύπτει πως η ελκυστικότητα της ΕΧΑΕ στα 5,15€ δεν κρίνεται ούτε από τη μερισματική της απόδοση, αλλά ούτε από τα υψηλά ταμειακά της διαθέσιμα, αλλά από τη προσδοκία να επανέλθει σε πολύ υψηλότερη κερδοφορία. Θα έβρισκα καλή ιδέα να περιμένει κανείς αυτή την εξέλιξη, αλλά προσωπικά θα επιθυμούσα πολύ χαμηλότερη αποτίμηση για να συμμετέχω σε αυτό το στοίχημα με πολύ καλύτερους όρους.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

Αν σας αρέσει το περιεχόμενο του Investorblog.gr, δώστε του δύναμη! Κάνετε Like στη σελίδα στο FB και κοινοποίηση τα posts…

Σε πλεονεκτική θέση η εταιρεία, έτσι και αλλιώς, λόγω της θέσης της…

Καλημέρα Μιλτιάδη,

συμφωνώ πως η ΕΧΑΕ είναι μοναδική προς κάποια χαρακτηριστικά της και φυσικά η εκτίμηση της αξίας της δεν μπορεί να γίνει πατώντας στα τρέχοντα μεγέθη. Σε τι εύρος τιμών θα την έβλεπες ελκυστική; Π.χ. το 2012 ήταν ευκαιριάρα! στα 2€. Τώρα είναι το margin of safety τόσο μεγάλο;

Καλημέρα Δημήτρη & Μιλτιάδη,

Οντως και μένα μου φαίνεται ακριβή παρόλο που έχει γερό κομπόδεμα. Τα κέρδη της είναι πολύ χαμηλά πια για να στηρίξει στο μέλλον τέτοια μερίσματα. Αν διπλασιαστεί ο μέσος τζίρος στο χρηματιστήριο, και στα παρόντα επίπεδα τιμών το ξαναβλέπουμε. Αλλά θα συμφωνήσω μαζί σου Δημήτρη ότι στα παρόντα επίπεδα τζίρου / κερδών & χρηματιστηριακής τιμής είναι ακριβή.