του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Μια από τις επιτυχημένες μου ιστορικά τοποθετήσεις ήταν στην MLS την περίοδο 2005-2006. Η μετοχή ήταν υποτιμημένη κάτω από το 1€, παρά τις αναπτυξιακές τις προοπτικές που όντως ξεδιπλώθηκαν τα επόμενα χρόνια. Τότε, οι επενδυτές δεν την αγόραζαν γιατί ήταν απαξιωμένη, και ήταν απαξιωμένη επειδή ο επενδυτές δεν την αγόραζαν. Οι υπομονετικοί ανταμείφθηκαν και η ανυπόμονοι έχασαν μια ευκαιρία. Σήμερα, τα ελκυστικά επίπεδα της MLS αποτελούν παρελθόν, χρήσιμα μόνο ως μάθημα για το παρόν και το μέλλον. Βέβαια, για να είναι το μάθημα αξιοποιήσιμο μένει ο εντοπισμός μιας νέας MLS. Μπορεί αυτή να είναι η Profile;

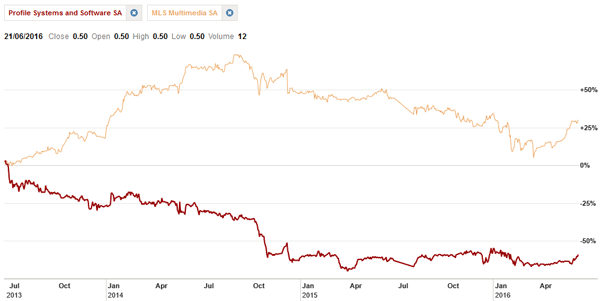

Η πορεία των μετοχών της MLS και της Profile τα τελευταία 3 χρόνια. (πηγή: ft.com)

Η εταιρεία δραστηριοποιείται στην πληροφορική, ένα κλάδο προσφερόμενο για καινοτομία και εξωστρέφεια. Η εξειδίκευση της στο χρηματοοικονομικό τομέα της προσδίδει χαρακτήρα. Ένας λόγος που η MLS επιβίωσε και αναπτύχθηκε σε αντίθεση με άλλους μεγαλύτερους ομίλους που παρουσίαζαν ζημιογόνα αποτελέσματα, ήταν πως δεν λειτούργησε απλά ως μια τυπική εταιρεία πληροφορικής. Εστίασε αρχικά στα πολυμέσα, το εκπαιδευτικό λογισμικό και τους πλοηγούς, ενώ στη συνέχεια “καβάλησε ένα μεγαλύτερο κύμα”, αυτό των έξυπνων συσκευών. Η Profile δεν διαθέτει προϊόντα που απευθύνονται στο ευρύ καταναλωτικό κοινό, αλλά διαθέτει χαρακτήρα, όπως έκανε η MLS, κάτι που εκτιμώ ιδιαίτερα.

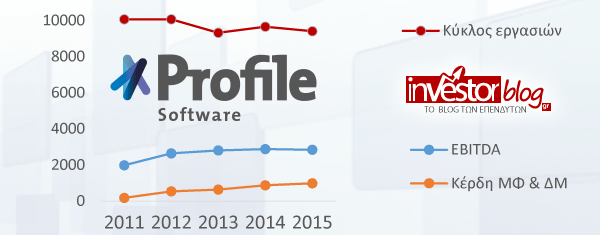

Η πορεία των βασικών μεγέθων της Profile.

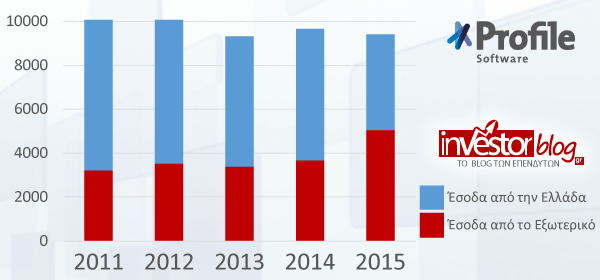

Εξετάζοντας τα δύο βασικότερα μεγέθη, που είναι οι πωλήσεις και η κερδοφορία, παρατηρούμε (βλέπε άνω γραφήμα) πως μεν η κερδοφορία γίνεται όλο και πιο στέρεη, οι δε πωλήσεις παρουσιάζουν στασιμότητα. Κάτι τέτοιο δεν θα περιμέναμε και δε θα θέλαμε να το δούμε σε μια υποσχόμενη εισηγμένη με διακρίσεις και βραβεία. Το προφίλ των πωλήσεων με βάση τη γεωγραφική κατανομή ξεδιαλύνει την υπόθεση. Βασικός υπαίτιος φαίνεται να είναι η κατάσταση στο εσωτερικό, ενώ παράλληλα αποκαλύπτεται η δυναμική των πωλήσεων στο εξωτερικό. Εξηγώ τους λόγους που αυτό το εύρημα συνιστά μεγάλο ατού. Πρώτον, όπως θα έχετε κουραστεί να ακούτε εδώ, η εξωστρέφεια αποτελεί ασπίδα στον κίνδυνο που ονομάζεται “Ελλάδα”. Δεύτερον, το χειρότερο θεωρητικά που μπορεί να συμβεί στις εγχώριες πωλήσεις είναι να φτάσουν τον απόλυτο πάτο. Αντίθετα, οι πωλήσεις στο εξωτερικό δεν έχουν ταβάνι. Οι κόκκινες μπάρες, λοιπόν, του παρακάτω γραφήματος είναι αυτές που αξίζουν την προσοχή.

Οι Πωλήσεις της Profile σε Ελλάδα & Εξωτερικό.

Αποτίμηση

Η μετοχή της MLS προσέφερε απλόχερα κέρδη σε όσους την επέλεξαν πριν από δέκα χρόνια όχι μόνο γιατί ήταν μια καλή εταιρεία που ανέπτυξε τα μεγέθη της, αλλά γιατί προσφερόταν σε τιμή ευκαιρίας. Η Profile, ομοίως, αρχικά μπήκε στο μικροσκόπιο καθώς η χρηματιστηριακή της αξία είναι ιδιαίτερα χαμηλή σε σχέση με τα βασικά θεμελιώδη μεγέθη της. Με 0,479€/μτχ. ή αλλιώς €5,658εκ. ο επενδυτής αγοράζει ετήσιες πωλήσεις €9,4εκ. (0,79/μτχ), καθαρά κέρδη ύψους €0,98εκ. (0,08/μτχ.), ενώ τα ίδια κεφάλαια που αντιστοιχούν στους μετόχους ανέρχονται σε €16,79εκ., διαμορφώνοντας την εσωτερική αξία της μετοχής σε 1,42€, πολύ υψηλότερα από την τιμή που την προσφέρουν σήμερα οι επενδυτές στο ταμπλό (0,479€).

Σύγκριση Αποτιμήσεων

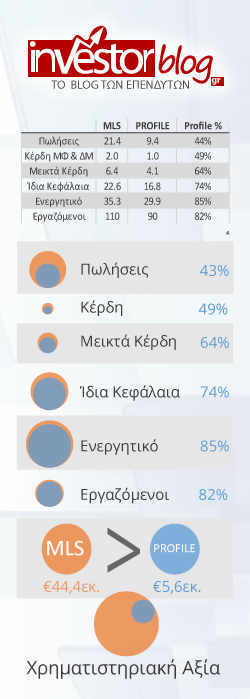

Η σύγκριση των βασικών μεγεθών μεταξύ Profile και MLS

Για να αντιληφθούμε σε πόσο χαμηλή αποτίμηση προσφέρεται η Profile, τουλάχιστον όσον αφορά τα νούμερα, θα είχε νόημα μια σύγκριση με την MLS. Αυτά δείχνουν πως η εισηγμένη από τη Θεσσαλονίκη πουλά και κερδίζει κάθε έτος σχεδόν τα διπλά από τη Profile. Άλλα μη ξεχνάμε πως η MLS έχει εμπλακεί σε τομείς που διαμορφώνουν υψηλούς τζίρους, αλλά μικρότερα περιθώρια κέρδους. Τα ίδια κεφάλαια, τα μεικτά κέρδη και πολύ περισσότερο, το σύνολο του ενεργητικού και του αριθμού των εργαζομένων, δείχνουν πως η Profile κινείται σε μικρή απόσταση. Εδώ, η ελληνική χρηματιστηριακή αγορά προκαλεί με τον τρόπο που αντιμετωπίζει τη μια και την άλλη εταιρεία. Η ΜLS αποτιμάται σε σχέση με τη Profile σχεδόν 8 φορές υψηλότερα, στα €44,4εκ. , όταν τα μεγέθη τους σαφώς δεν απέχουν τόσο.

Ο κλάδος της πληροφορικής και των νέων τεχνολογιών είναι πολύ απρόβλεπτος. Η αγορά σε αυτές τις τιμές έχει προεξοφλήσει ένα λαμπρό μέλλον για την MLS, και ένα σκοτεινό για την Profile. Ως επενδυτής διαφωνώ, θεωρώντας πως και οι οι δυo τους αντιμετωπίζουν προκλήσεις και ευκαιρίες. Διαφορετικές, άλλα όχι τόσο ασύμμετρες όσο δείχνει το ταμπλό.

Την MLS μετοχικά τη γνωρίζω περισσότερο διάστημα και την εκτιμώ, όμως νομίζω πως οι έξυπνες συσκευές έιναι πιο ανταγωνιστικός τομέας. Η ωρίμανση της τεχνολογίας αναγνώρισης φωνής και πλοήγησης με παρόντες τους μεγάλους παίκτες φοβάμαι πως ροκανίζουν τα συγκριτικά πλεονεκτήματα της ελληνικής MLS (π.χ. Google Voice, Πλοήγηση με Google Χάρτες). Αναμένω προκλήσεις και ανησυχώ για την καλή συνέχεια αυτής της δραστηριότητας. Θα αγόραζα ξανά MLS αν αυτοί οι φόβοι γίνονταν πραγματικότητα, αφαιρούσαν κέρδη και οδηγούσαν τη μετοχή σε πολύ χαμηλά επίπεδα. Εκεί θα άξιζε ίσως το ρίσκο της αγοράς, πιστεύοντας στις αξίες και τη δύναμη της εισηγμένης, πως πάλι κάτι καινούριο θα βγάλει από το καπέλο. Εύχομαι τα καλύτερα στην MLS, αλλά νομίζω πως η αγορά την αποτιμά πολύ γαλαντόμα. Αντίθετα, νομίζω πως αδικεί τη Profile, που αν συνεχίσει τη μέχρι τώρα επιχειρηματική πορεία της, δικαιούται πολύ ανώτερες τιμές στο ταμπλό.

Συμπέρασμα

![]() Ο καιρός θα δείξει αν η αγορά προεξοφλεί διαφορετικές αναπτυξιακές προοπτικές είτε κάτι που δε γνωρίζουμε , ή αν όντως φέρεται παράλογα. Αν συμβαίνει το τελευταίο αργά η γρήγορα η διαφορά αποτίμησης MLS – Profile θα αποκατασταθεί. Και τότε, η Profile θα αναδειχθεί μετοχικά ως η νέα MLS.

Ο καιρός θα δείξει αν η αγορά προεξοφλεί διαφορετικές αναπτυξιακές προοπτικές είτε κάτι που δε γνωρίζουμε , ή αν όντως φέρεται παράλογα. Αν συμβαίνει το τελευταίο αργά η γρήγορα η διαφορά αποτίμησης MLS – Profile θα αποκατασταθεί. Και τότε, η Profile θα αναδειχθεί μετοχικά ως η νέα MLS.

Εσείς; Βρίσκετε παράλογη τη διαφορά αποτίμησης;

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

Είναι αλήθεια πως η MLS έδωσε πολλά κέρδη σε όσους είχαν υπομονή και έβλεπαν μπροστά. Η Profile έχει και αυτή πολλές δυνατότητες. Πολύ θετικό στοιχείο η βελτίωση του εξαγωγικού προσανατολισμού που δίνει πολλές ευκαιρίες για μελλοντικά κέρδη… Νομίζω πως και με βάση τα παραπάνω η εταιρεία είναι υποτιμημένη , όπως και πολλές άλλες αυτή την περίοδο…

Δημήτρη τα ωραία άρθρα σου μας βάζουνε πάντα σε δουλειά να εξετάσουμε πιο προσεκτικά κάποιες εταιρείες.

Οι εταιρείες Profile αλλά και ΛΥΚος (την εχεις αναφέρει παλαιότερα), είναι όντως πολύ υποτιμημένες. Μάλιστα η εταιρεία ΛΥΚ πρέπει να εξεταστεί ξανά μιας και θα λάβει μέρος στον διαγωνισμό με τις ηλεκτρονικές ταυτότητες. Το μέγα θέμα βέβαια όπως γνωρίζουμε όλοι οι μικροεπενδυτές, είναι το ότι η μικρή κεφαλαιοποίηση είναι ξεχασμένη και αναρωτιέμαι πόσο εύκολα μπορεί να πάρει μπρος λόγω ελλείψεως funds που ασχολούνται με μικρές μετοχές. Βέβαια σε ορίζοντα 2-3 ετών, και με ισορροπημένη την ελληνική οικονομία, δεν μπορεί, και αυτές οι μετοχές κάποια στιγμή θα ισορροπήσουν στην fair value..

Άλλες φορές η αποκατάσταση του fair value έρχεται γρήγορα, άλλες φορές παίρνει και 2 και 3 και 5 χρόνια. Ειδικά για μετοχές που βρίσκονται στην αφάνεια τα μεγαλύτερα διαστήματα είναι πιθανότερα, αλλά και το ύψος του margin of safety είναι εξίσου μεγάλο.

Είναι κάτι που το έχω αποδεχθεί….στο παρελθόν μου έχει δείξει πως χαμένος δε βγήκα από τη καθυστέρηση, αλλά από τη λάθος εκτίμηση. Κοινώς, δε με απασχολεί τόσο το πότε θα ανέβει η μετοχή, αλλά το τι μπορεί να συμβεί εσωτερικά σε αυτές τις εταιρείες. Αυτό που φοβάμαι περισσότερο σε τόσο μικρές εισηγμένες και το έχω επαναλάβει πολλές φορές είναι το ήθος των βασικών μετόχων. Το θέμα είναι να μην πέσεις σε “λαμόγια”. Δεν μπορείς να το εξασφαλίσεις, παρά μόνο να μοιράζεις τον κίνδυνο σε διαφορετικές επιλογές. Για το λόγο αυτό χρειάζονται αποτελεσματικοί θεσμοί (Επιτροπή Κεφαλαιαγοράς) και παραδειγματική τιμωρία. Εκεί θεωρώ πως οι μικροί επενδυτές οφείλουν να στηρίζουν και να συμμετέχουν σε πρωτοβουλίες όπως του ΣΕΔ (Σύνδεσμος Επενδυτών & Διαδικτύου)

καλησπερα διαβασα το κειμενο και θα ηθελα να κανω καποιες παρατηρησεις .θυμαμαι το 2003-2005 την ΜΛΣ περι τα 0,60 λεπτα τοτε εβγαζε το mls talk and drive κατι πρωτοποριακο καινοτομο προιον φαινοταν οτι θα κανει το μπαμ .αξιζε το στοιχημα .Τοτε δεν εκανε πωλησεις ηταν μια εταιρια πληροφορικης ΜΕ ΧΑΜΗΛΟ ΔΑΝΕΙΣΜΟ.Συμφωνω οτι και η profile βρισκεται στην εκινηση της αναπτυξης εχει προιοντα καινοτομα περα απο τις τραπεζικες εφαρμογες διαθετει και προγραμμα πλατφορμα real time μετοχων ,σοβαρη διοικηση και αριστο ισολογισμο,ΔΕΝ ΔΙΑΘΕΤΕΙ ΑΚΟΜΗ ΠΩΛΗΣΕΙΣ αλλα εχει δυναμικη να το πετυχει .

Πολύ καλή ανάλυση Δημήτρη, για μια εταιρεία υγιή, εξωστρεφή και με πολύ καλά θεμελιώδη, Και από τις λίγες που διαπραγματεύονται με μονοψήφιο p/e στο ΧΑΑ. Η εμπορευσιμότητά της – όπως και πολλών άλλων μικρών- έχει τεράστιο πρόβλημα, ωστόσο αν τα μεγέθη της συνεχίσουν να αναπτύσσονται, κάποια στιγμή θα γίνει αντιληπτή από περισσότερους επενδυτές. Για έναν value investor ειναι καλή για μακροπρόθεσμη επένδυση.

@panos & @Gerry

Ο καιρός θα δείξει….Το σίγουρο πάντως είναι πως χρειάζεται υπομονή στις μακροπρόθεσμες επενδύσεις, για ένα λόγο παραπάνω στην Ελλάδα….

Όσοι είναι μέτοχοι ή ενδιαφέρονται για τη μετοχή της Profile (ΠΡΟΦ) μπορούν να γίνουν μέλη της Ομάδας: https://www.facebook.com/groups/profilemetoxoi

https://www.capital.gr/epixeiriseis/3352273/profile-auxisi-23-sta-kathara-kerdi-to-2018

Δυνατά τα αποτελέσματα, ενώ η μετοχή έχει πενταπλασιαστεί από τότε που γράφτηκε το άρθρο.

Εδώ η αποτίμηση γίνεται απαιτητική αν η ανάπτυξη δε συνεχιστεί με αυτούς τους ρυθμούς. Για αυτό χρειάζεται προσοχή.

4 Χρόνια μετά το άρθρο, η Profile από τα €0,48 έχει ανέλθει στα €3,30 ανά μετοχή. Σε αυτό έχουν βοηθήσει τόσο τα κέρδη και οι πωλήσεις που έχουν εκτοξευθεί, όσο και το γεγονός πως τότε η μετοχή διαπραγματευόταν πολύ φθηνά.

Αντίθετα στην MLS, δυστυχώς επαληθεύτηκαν οι φόβοι για τον ανταγωνισμό και τις προκλήσεις που θα αντιμετώπιζε η εταιρεία από τους μεγάλους παίκτες. Η μετοχή της από τα €3,50 έχει υποχωρήσει στα €0,70. Σε αυτό έπαιξαν ρόλο τα προβλήματα με τη MAIC, αλλά επίσης και η απαιτητική αποτίμηση της εταιρείας.

Στην MLS θα ήμουν αγοραστής σε αυτές τις αποτιμήσεις, αν δεν είχε δανεισμό. Όμως η εταιρεία έκανε μεγάλα ανοίγματα. Πιστεύω στις δυνατότητες της να βγάλει κάτι καινούριο από το τσεπάκι, όπως έκανε πάντα, αλλά ο δανεισμός μπορεί να αποβεί καταστροφικός για το μέτοχο. Οπότε σε αυτή τη φάση δε θα την επέλεγα, θεωρώντας τη αρκετά επιθετική.