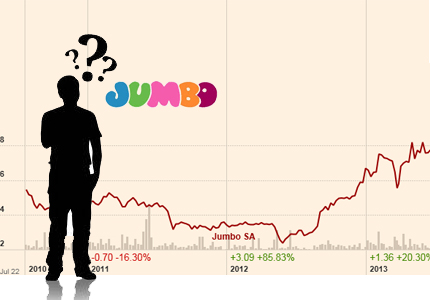

Η μετοχή των Jumbo έχει ανταμείψει πλουσιoπάροχα όσους την επέλεξαν. Ειδικά όσοι τόλμησαν να αγοράσουν κατά την περίοδο του προεκλογικού χάους, σήμερα εμφανίζουν αξιοζήλευτες αποδόσεις. Η θετική συμπεριφορά της μετοχής αποτελεί δείγμα πως η χρηματιστηριακή αξία των επιχειρήσεων συσχετίζεται με την πραγματική τους πορεία και κατάσταση, τουλάχιστον σε βάθος χρόνου.

Η μετοχή των Jumbo έχει ανταμείψει πλουσιoπάροχα όσους την επέλεξαν. Ειδικά όσοι τόλμησαν να αγοράσουν κατά την περίοδο του προεκλογικού χάους, σήμερα εμφανίζουν αξιοζήλευτες αποδόσεις. Η θετική συμπεριφορά της μετοχής αποτελεί δείγμα πως η χρηματιστηριακή αξία των επιχειρήσεων συσχετίζεται με την πραγματική τους πορεία και κατάσταση, τουλάχιστον σε βάθος χρόνου.

Η επιχείρηση αυτή έχει πετύχει κάτι αξιοθαύμαστο. Ενώ ανταγωνιστές της, όπως τα Κου-Κου, δεν άντεξαν, τα Jumbo διατήρησαν τόσο τις πωλήσεις τους όσο και την κερδοφορίας τους στα προ κρίσης επίπεδα. Το να εμφανίζει μια εμπορική αλυσίδα καθαρά κέρδη μετά φόρων 100εκ. σε πωλήσεις 500εκ., είναι ούτως ή άλλως άθλος. Τέτοια περιθώρια δεν τα συναντάς εύκολα στο λιανικό εμπόριο και δη στην Ελλάδα όπου η κατανάλωση χτυπάει κόκκινο. Ένα ακόμα θετικό στοιχείο είναι το γεμάτο ταμείο που προσεγγίζει τα 200εκ. σε αξία! Σε ταραχώδεις περιόδους η ρευστότητα είναι ζήτημα ζωής και θανάτου και εδώ υπάρχει πολύ λίπος για να καεί, αν το απαιτήσουν οι περιστάσεις.

Βέβαια, το χοντρό πορτοφόλι δημιούργησε προβλήματα αφού μεγάλο μέρος των καταθέσεων είχε διοχετευτεί στην Κύπρο. Έτσι, ήδη τα αποτελέσματα του προηγούμενου τριμήνου επιβαρύνθηκαν με 20εκ. κουρέματος, οδηγώντας σε ζημιογόνο αποτέλεσμα, που όμως δεν θα επαναληφθεί, μιας και οφείλεται σε μη επαναλαμβανόμενο αίτιο. Λόγω αυτού, και το έτος λογικά θα εμφανίσει σημαντικά μειωμένη κερδοφορία.

Όλα τα παραπάνω είναι περαστικά. Η ουσιώδης ανησυχία έχει να κάνει με τη δυνατότητα ανάπτυξης των πωλήσεων και διατήρησης των πολύ υψηλών περιθωρίων. Διαισθάνομαι πως είναι πολύ δύσκολο να ‘πετάξουμε’ σε ανώτερα επίπεδα κερδοφορίας αν δεν δούμε σημαντική επέκταση στο εξωτερικό ή κάποια νέα δραστηριότητα. Ακόμα και η μεγάλη συσσώρευση ρευστού, σε ένα βαθμό επαληθεύει την ύπαρξη στενών περιθωρίων επωφελούς ανάπτυξης. Σαφώς, καλύτερα είναι να το αναγνωρίζεις αυτό και να κινείσαι προσεκτικά, παρά να τυφλώνεσαι από έπαρση και να έχεις την κατάληξη της υπερεπεκτατικής Sprider. Στην ελληνική αγορά πόσο περισσότερο να τζιράρουν τα Jumbo και πόσο μεγαλύτερο περιθώριο κερδοφορίας να πετύχουν; Το μεγάλο λάθος των μεγάλων αναλυτών π ου υπολογίζουν με ακρίβεια δεκαδικού τη δίκαιη τιμή μιας μετοχής, έγκειται στις λανθασμένες υποθέσεις. Συχνά, προβάλλουν το παρελθόν στον μέλλον, επηρεασμένοι από την ψυχολογία. Δεν είναι νομοτελειακό, μα η εμπειρία μου έχει δείξει πολλές φορές πως όταν η κατάσταση μιας εταιρείας είναι μαγική ο κίνδυνος του στραβοπατήματος αυξάνεται. Από φιλοσοφική διάσταση, καθότι η διατήρηση στην ψηλότερη κορφή είναι δυσκολότερη, και από πρακτική, επειδή η ωραία σου εικόνα δίνει σινιάλο σε επίδοξους ανταγωνιστές.

ου υπολογίζουν με ακρίβεια δεκαδικού τη δίκαιη τιμή μιας μετοχής, έγκειται στις λανθασμένες υποθέσεις. Συχνά, προβάλλουν το παρελθόν στον μέλλον, επηρεασμένοι από την ψυχολογία. Δεν είναι νομοτελειακό, μα η εμπειρία μου έχει δείξει πολλές φορές πως όταν η κατάσταση μιας εταιρείας είναι μαγική ο κίνδυνος του στραβοπατήματος αυξάνεται. Από φιλοσοφική διάσταση, καθότι η διατήρηση στην ψηλότερη κορφή είναι δυσκολότερη, και από πρακτική, επειδή η ωραία σου εικόνα δίνει σινιάλο σε επίδοξους ανταγωνιστές.

Δεν θέλω να συνεχίσω να χρωματίζω με σκοτεινά χρώματα μια λαμπρή εταιρεία που στο κάτω-κάτω δεν θεωρώ επικίνδυνη. Απλά νομίζω πως πρέπει να είμαστε προσγειωμένοι όσον αφορά τις προσδοκίες μας και να εξετάσουμε αν αξίζει τα περίπου 8€/μετοχή ή αλλιώς 1,05δις € για να αγοράσεις το σύνολο των μετοχών (κεφαλαιοποίηση).

Πριν την κρίση του 2008, είχαμε συνηθίσει να αναζητάμε ως ευκαιρίες τις επιχειρήσεις με P/E κάτω από 10. Δηλαδή, αυτές όπου έβρισκες να τις αγοράσεις με λιγότερο από 10 φορές τα ετήσια κέρδη τους. Όταν τις πετύχαινες, είτε ήταν υπερδανεισμένες, είτε πολύ μικρές, είτε με κακή φήμη και ιστορικό, είτε με έκτακτα κέρδη που δεν θα επαναλαμβάνονταν την επόμενη χρονιά. Κοινώς, άνθρακας ο θησαυρός. Σήμερα, τα πράγματα είναι διαφορετικά. Οι περισσότερες είναι ζημιογόνες, ενώ όσες πετυχαίνουν ουσιαστική κερδοφορία πουλιούνται με μονοψήφιο P/E.

Τα Jumbo, αν εξαιρέσουμε το έκτακτο χτύπημα από τη Μεγαλόνησο, διαπραγματεύονται περίπου με 10 φορές τα κέρδη τους. Μιλώντας για μια ασφαλή και καλά εδραιωμένη εταιρεία, με χαμηλό δανεισμό και λαμπρό management, έστω με υπό αμφισβήτηση αναπτυξιακές προοπτικές, το 10 φαντάζει λογικότατο. Και εδώ έρχεται το County Risk να τα ανατρέψει όλα. Αναλαμβάνεις το ρίσκο να επενδύσεις στην Ελλάδα όταν πρόκειται να πάρεις κάτι σε τιμή ευκαιρίας. Τα Jumbo δεν τα λες ακριβά, αλλά δεν είναι και φθηνά!

Μπορείς να χτυπήσεις το κεφάλι σου στον τοίχο που αυτό το διαμάντι δεν το πήρες κάτω από τα 3€. Ξέρεις τότε τι θα άκουγες ή σκεφτόσουν: “Γιατί να αγοράσω κάτι που όποιος το είχε στην τσέπη του, είδε την περιουσία του να μειώνεται;” Η στατιστική λέει πως κατά 99% θα σκεφτείς να το αγοράσεις στα 20€, αντιγράφοντας τους κερδισμένους. Δυστυχώς, αυτή είναι η συνταγή της καταστροφής στο χρηματιστήριο.

Μπορείς να χτυπήσεις το κεφάλι σου στον τοίχο που αυτό το διαμάντι δεν το πήρες κάτω από τα 3€. Ξέρεις τότε τι θα άκουγες ή σκεφτόσουν: “Γιατί να αγοράσω κάτι που όποιος το είχε στην τσέπη του, είδε την περιουσία του να μειώνεται;” Η στατιστική λέει πως κατά 99% θα σκεφτείς να το αγοράσεις στα 20€, αντιγράφοντας τους κερδισμένους. Δυστυχώς, αυτή είναι η συνταγή της καταστροφής στο χρηματιστήριο.

Μάθε να σκέφτεσαι ως επενδυτής. Αν πιστεύεις στην πολιτική σταθερότητα της χώρας και τις αναπτυξιακές προοπτικές των Jumbo, έστω και καθυστερημένα έχει λογική η απόκτηση της μετοχής. Αν πιστεύεις πως τα χειρότερα για την Ελλάδα δεν πέρασαν, ούτε να σκεφτείς να την ακουμπήσεις. Προσωπικά, δεν θα την αγόραζα σήμερα, ενώ θα ρευστοποιούσα μερικώς ή ολικώς τα όποια κέρδη και ας τη δω ψηλότερα. Όμως, θα ήμουν τρελός αν τη σόρταρα!

*Τα παραπάνω δεν αποτελούν σύσταση για πώληση ή αγορά αξιών.

Πρόσφατα σχόλια