του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Οι παραγωγοί διαμαντιών έχουν περάσει δύο δύσκολα χρόνια, το 2015 & 2016. Οι τιμές των διαμαντιών έχουν υποχωρήσει, ενώ έκδηλη είναι η ανησυχία για τη δυναμική των συνθετικών διαμαντιών που αναμένεται να ενισχύσουν την παρουσία τους τα επόμενα χρόνια. Σε αυτό το πλαίσιο, η καναδέζικη Dominion Diamond (DDC), από τις κορυφαίες του κλάδου, έχει δει τα οικονομικά της μεγέθη να επιδεινώνονται και τη μετοχή της να χάνει σχεδόν το ήμισυ της αξίας της σε σχέση με 2 χρόνια πριν. Σαν αποτέλεσμα, η αποτίμηση έχει γίνει ιδιαίτερα ενδιαφέρουσα, σε σχέση με την υπόλοιπη ακριβή βορειο-αμερικάνικη αγορά.

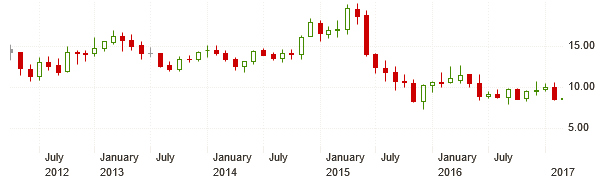

Η πορεία της μετοχής της Dominion Diamond τα τελευταία 5 έτη. (πηγή: FT.com)

Η μετοχή έπεσε αρχικά στα ραντάρ του The Broken Leg, που χρησιμοποιεί μεθόδους που αποτελούν εξέλιξη εκείνων του πατέρα του Value Investing, Benjamin Graham.

Το Προφίλ της Dominion Diamond

H καναδέζικη Dominion Diamond είναι μια από τις λίγες μεγάλες εταιρείες που δραστηριοποιούνται στην εξόρυξη διαμαντιών. Κατέχει το 100% του ορυχείου Ekati και το 40% του ορυχείου Diavik. Η παραγωγική ικανότητα του πρώτου φτάνει τα 3,7 εκ. καράτια, ενώ του δεύτερου τα 2,3εκ. καράτια (αντιστοίχηση στο 40% της ιδιοκτησίας). Και τα δύο ορυχεία βρίσκονται στα Βορειοδυτικά Εδάφη του Καναδά, μόλις 200 χλμ νότια του Αρκτικού Κύκλου.

H καναδέζικη Dominion Diamond είναι μια από τις λίγες μεγάλες εταιρείες που δραστηριοποιούνται στην εξόρυξη διαμαντιών. Κατέχει το 100% του ορυχείου Ekati και το 40% του ορυχείου Diavik. Η παραγωγική ικανότητα του πρώτου φτάνει τα 3,7 εκ. καράτια, ενώ του δεύτερου τα 2,3εκ. καράτια (αντιστοίχηση στο 40% της ιδιοκτησίας). Και τα δύο ορυχεία βρίσκονται στα Βορειοδυτικά Εδάφη του Καναδά, μόλις 200 χλμ νότια του Αρκτικού Κύκλου.

Για το Οικονομικό Έτος 2016 (FY 2016), που έληξε τον Ιανουάριο του 2016, η Dominion Diamond πούλησε περίπου διαμάντια αξίας $720εκ. Τα Ημερολογιακά Έτη 2015 και 2016 (CY 2015 & CY 2016), υπήρξαν πολύ δύσκολα για το τομέα των διαμαντιών καθώς οι τιμές υποχώρησαν. Το 2017 φαίνεται πιο ελπιδοφόρο.

Το ορυχείο Ekati της Dominion Diamond στον Καναδά.

Παράγοντες που δείχνουν Υποτίμηση

Ενώ η μετοχή διαπραγματεύεται στα $8,68, τα αναμενόμενα κέρδη ανά μετοχή για το νέο οικονομικό έτος (2018) που ξεκίνησε στις 1 Φεβ 2017 εκτιμώνται σε $1,35 κατά μέσο όρο από τους αναλυτές. Αν όντως η εταιρία γυρίσει σε τόσο ισχυρά αποτελέσματα, το P/E (Κέρδη/Τιμή Μετοχής) θα διαμορφωθεί στο άκρως ελκυστικό 6,4. Παράλληλα, το προηγούμενο έτος διαμοιράστηκε στους μετόχους μέρισμα ύψους $0,4 ανά μετοχή, οδηγώντας σε μερισματική απόδοση 4,61%. Το ύψος του μερίσματος φαίνεται διατηρήσιμο, αν η κερδοφορία εξελιχθεί, σύμφωνα με τις εκτιμήσεις. Η Κεφαλαιοποίηση των $720 εκ. είναι 40% περίπου χαμηλότερη από τα Ίδια Κεφάλαια και στο επίπεδο των Ετήσιων Πωλήσεων, που όμως έχουν πιεστεί τελευταία.

Γιατί η αγορά τιμωρεί τη μετοχή;

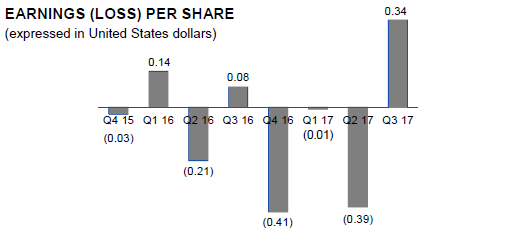

Το 2015 και 2016 οι τιμές του ακατέργαστου διαμαντιού έχουν υποχωρήσει επηρεάζοντας τις παγκόσμιες πωλήσεις. Το έναυσμα δόθηκε όταν το 2014 έπεσε η ζήτηση από την κινέζικη αγορά. Σαν αποτέλεσμα οι πωλήσεις τα τελευταία τρίμηνα έχουν πληγεί, οδηγώντας σε ζημιογόνα αποτελέσματα όπως δείχνει το γράφημα παρακάτω. Να σημειωθεί πως το τελευταίο τρίμηνο εμφανίζεται κερδοφόρο, αλλά είναι επηρεασμένο θετικά από την πώληση ακινήτου.

Τα κέρδη ανά μετοχή (EPS) της Dominion Diamond, τα τελευταία τρίμηνα.

Σαν να μην έφταναν όλα αυτά, τον περασμένο Ιούνιο φωτιά ξέσπασε στο ορυχείο Ekati. Παρότι δεν κατέστρεψε τις βασικές υποδομές, η επαναλειτουργία κατέστη εφικτή μόλις το Σεπτέμβριο. Τα συνολικό κόστος που προέκυψε από την παύση των εργασιών και την αποκατάσταση των ζημιών ανήλθε σε $44,5εκ.

Τα ζημιογόνα οικονομικά αποτελέσματα είναι ο χειρότερος εφιάλτης ενός μακροπρόθεσμου επενδυτή. Αφαιρούν χρόνο με το χρόνο αξία, και αν δεν αναστραφούν οδηγούν στην χρεοκοπία. Τα ζημιογόνα αποτελέσματα, η απειλή των συνθετικών διαμαντιών και η ανατροφοδότηση του φόβου από την πτώση της μετοχής, έχουν οδηγήσει τη χρηματιστηριακή αξία της εταιρείας πολύ χαμηλά.

Κυκλικότητα – Ο Μεγάλος Σύμμαχος.

Όπως αναφέρθηκε προηγουμένως, γενικά η μη αναστροφή των ζημιών οδηγεί σε πολύ δυσάρεστες εξελίξεις. Το μεγάλο στοίχημα, λοιπόν, είναι κατά πόσο γίνεται να υπάρξει το λεγόμενο turn-around. Ο μεγαλύτερος σύμμαχος εδώ είναι το ότι η ζημιές φαίνεται να οφείλονται σε κυκλικότητα. Αν, λοιπόν, ο κλάδος των φυσικών διαμαντιών δεν οδεύει σε οριστικό “θάνατο”, όπως π.χ. οι γραφομηχανές, θα αντιδράσει, όπως δείχνουν οι προβλέψεις. Στην ανεκτικότητα της Dominion να εξέλθει τον κύκλο, συνηγορούν τα διαθέσιμα των περίπου $200εκ. και ο ελάχιστος δανεισμός των περίπου $20εκ.

Η Επαναγορά Μετοχών και το Ρούβλι

Ύστερα από την επέμβαση ακτιβιστών μετόχων, η διοίκηση έχει συμφωνήσει σε ένα πρόγραμμα αγοράς ιδίων μετοχών ύψους $6,15εκ. Αυτό είναι ικανό να στηρίξει τη μετοχή, αλλά και να δημιουργήσει αξία για τους μετόχους, από τη στιγμή που οι επαναγορές γίνονται σε χαμηλή τιμή.

Η πορεία της ισοτιμίας USD/RUB. (πηγη: Yahoo Finance)

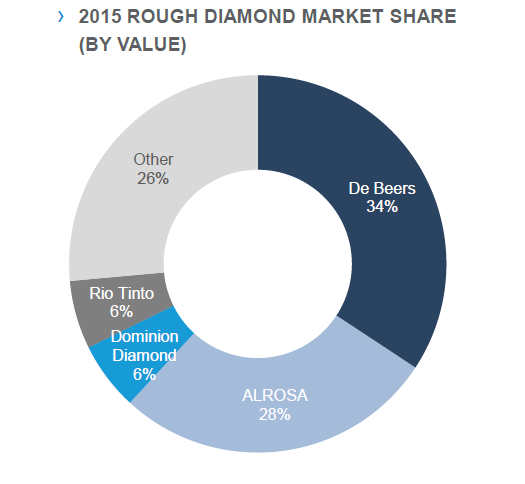

Χείρα βοηθείας επίσης έρχεται από τη Ρωσία. Το Ρούβλι έχει ανακάμψει τους τελευταίους 12 μήνες, από τα επίπεδα των 80 USD/RUB στα 60 USD/RUB. (*χαμηλότερη ισοτιμία USD/RUB σημαίνει ισχυρότερο ρούβλι). Τι σχέση έχει αυτό με την Dominion Diamond; Η ρώσικη ALROSA κατέχει περίπου το 30% της αγοράς και είχε ευνοηθεί τα προηγούμενα χρόνια από την “πετρελαιοκίνητη” πτώση του ρωσικού νομίσματος. Τώρα, οι υψηλότερες τιμές του πετρελαίου, ενισχύουν το ρούβλι και πλήττουν τον ανταγωνιστή ALROSA, περιορίζοντας το πλεονέκτημα κόστους του.

Εν Ολίγοις

![]() H Dominion Diamond (DDC) είναι ένα πολύ ενδιαφέρον turn-around story. Κατά την άποψή μου η αναστροφή είναι πολύ πιθανή, μιας και οι ζημιές οφείλονται κυρίως στο κυκλικό “σοκ” που έχει επηρεάσει ολόκληρο τον κλάδο. Αν είναι έτσι, η επιστροφή στην κανονικότητα είναι απλά θέμα χρόνου. Προσθέτοντας τον ισχυρό ισολογισμό με τον ελάχιστο δανεισμό και τα υψηλά διαθέσιμα, ο κίνδυνος να έχουμε παρασυρθεί σε ένα value trap (παγίδα αξίας) μειώνεται. Κυρίως εδράζεται στο απευκταίο σενάριο της επέλασης των συνθετικών διαμαντιών. Σε αυτό το πλαίσιο φαίνεται καταπληκτική η αποτίμηση με P/BV: 0,59, αναμενόμενο P/E: 6,4 και μερισματική απόδοση 4,61%. Η ιστορία αυτή δε γίνεται να αφήσει ασυγκίνητους τους επενδυτές αξίας, που φυσικά οφείλουν να εξετάσουν τη μετοχή και να αποφασίσουν για το αν τους ταιριάζει.

H Dominion Diamond (DDC) είναι ένα πολύ ενδιαφέρον turn-around story. Κατά την άποψή μου η αναστροφή είναι πολύ πιθανή, μιας και οι ζημιές οφείλονται κυρίως στο κυκλικό “σοκ” που έχει επηρεάσει ολόκληρο τον κλάδο. Αν είναι έτσι, η επιστροφή στην κανονικότητα είναι απλά θέμα χρόνου. Προσθέτοντας τον ισχυρό ισολογισμό με τον ελάχιστο δανεισμό και τα υψηλά διαθέσιμα, ο κίνδυνος να έχουμε παρασυρθεί σε ένα value trap (παγίδα αξίας) μειώνεται. Κυρίως εδράζεται στο απευκταίο σενάριο της επέλασης των συνθετικών διαμαντιών. Σε αυτό το πλαίσιο φαίνεται καταπληκτική η αποτίμηση με P/BV: 0,59, αναμενόμενο P/E: 6,4 και μερισματική απόδοση 4,61%. Η ιστορία αυτή δε γίνεται να αφήσει ασυγκίνητους τους επενδυτές αξίας, που φυσικά οφείλουν να εξετάσουν τη μετοχή και να αποφασίσουν για το αν τους ταιριάζει.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.

Aγαπητέ Δημήτρη,

με αφορμή το εξαιρετικό άρθρο σου, μπήκα και εγώ στον κόπο να μάθω για την βιομηχανία διαμαντιών και διαβάζοντας την έκθεση της Antwerp World Diamond Centre (AWDC) and Bain & Company, η οποία επιβεβαιώνει βέβαια τα όσα αναφέρεις στέκομαι σε κάποια σημεία:

α) ότι η αγορά συνθετικών διαμαντιών δεν αποτελεί ακόμα κίνδυνο για τα διαμάντια ορυχείου, μιας και οι μεγαλύτερες αγορές κίνα και ινδία θέλουν σαν πρώτη επιλογή τα αληθινά διαμάντια.

β) οι millenials είναι πιο προσεκτικοί στην αγορά διαμαντιών και παρόλο που θα εξακολουθήσουν να αγοράζουν διαμάντια σαν πρώτη επιλογή ακριβού δώρου, ωστόσο δεν είναι “τυφλοί” αγοραστές.

γ) η ζήτηση για διαμάντια αυξάνει σε όγκο, αλλά μειώνεται κάπως σε δολαριακή αξία.

δ) προσφορά και ζήτηση αναμένεται σε ισορροπία τα επόμενα χρόνια (επομένως οι τιμές δεν αναμένεται να πέσουν αλλά μάλλον να ανέβουν)

Πολύ ενδιαφέρουσα επιλογή, για όσους ασχολούνται με τα ξένα χρηματιστήρια.

Ευχαριστώ για τα καλά λόγια Πέτρο. Πολύ χρήσιμα τα στοιχεία που μας παραθέτεις!

Αγαπητέ Δημήτρη,

Θα ήθελα να σου δώσω τα συγχαρητήριά μου για τη συγγραφή του άρθρου. Είναι έξυπνο να αναζητά κανείς κυκλικές μετοχές στο κάτω μέρος του κύκλου, στοιχηματίζοντας στην αναστροφή. Ιδιαίτερα όταν έχει σύμμαχο τα χρηματικά διαθέσιμα και τον ανύπαρκτο πρακτικά δανεισμό. Μόλις κυκλοφόρησε και το guidance για το 2018 από την εταιρεία, το οποίο σε δικαιώνει και είναι ευκαιρία αν θέλεις να σχολιάσεις. Το ίδιο και η τιμή της μετοχής σήμερα. Βέβαια οι τιμές των ακατέργαστων διαμαντιών σύμφωνα και με τα διαγράμματα δεικτών που μας παρουσιάζεις είχαν καταγράψει και χαμηλότερα επίπεδα στη χρηματοπιστωτική κρίση του 2008-9. Η συγκεκριμένη εταιρεία δε, χωρίς αυτό να έχει ιδιαίτερη σημασία, εμφανίζει σήμερα, παρά την πτώση της, χρηματιστηριακή τιμή κατά 250% υψηλότερη από αυτή του Φεβρουαρίου 2009. Επειδή δεν έχω ιδέα από διαμάντια, αναρωτιέμαι πως θα συμπεριφερθεί μια μετοχή εξόρυξης διαμαντιών σε μια νέα κρίση. Παρατηρώ ότι η ίδια εταιρεία στη κρίση του 2009 έπεσε κατά 94% από τα υψηλά του 2007 (προ κρίσης επίπεδα).

Ευχαριστούμε για τις παρουσιάσεις σου. Τη βάζω στα υπόψη, μαζί με τη FSLR ή την GME. Όμως εκφράζω και ένα «παράπονο». Ίσως λόγω και των διαδικτυακών αναγνωσμάτων και πηγών που έχεις, εστιάζεις, όσον αφορά τις ξένες μετοχές, σε εταιρείες της βορειο-αμερικάνικης αγοράς, χωρίς καθόλου αναλύσεις σε μετοχές εξωτερικού της δικιάς μας ηπείρου. Και παρά τα προβλήματα που η ευρωζώνη μπορεί να έχει, δεν παύει το ευρώ να είναι το δικό μας νόμισμα και ο δικός μας χώρος, ενώ το δολάριο στη ζώνη του οποίου καλούμαστε να αγοράσουμε έχει ανατιμηθεί σημαντικότατα ως προς το ευρώ τα τελευταία 9 χρόνια. Θυμίζω ότι την άνοιξη του 2008 η ισοτιμία ήταν 1,60 και σήμερα βρίσκεται στο 1,07.

Καλή συνέχεια.

Γιώργος.

Καλημέρα σας. Ευχαριστώ για τα καλά λόγια.

Όπως και στο χρυσό, με θεμελιώδη δεδομένα είναι πολύ επίφοβο να κάνεις σαφή πρόβλεψη. Και τούτο, γιατί τόσο ο χρυσός, όσο και τα διαμάντια, από την πλευρά της ζήτησης, άνοδος τιμών και υψηλότερες τιμές σημαίνουν περισσότερη εμπιστοσύνη και ζήτηση. Για αυτό τα φουσκώματα και ξεφουσκώματα σε μεγάλο βαθμό κρύβουν ψυχολογία, όπως στις μετοχές. Ετσι, δεν θα έμπαινα ποτέ στη διαδικασία να προβλέψω μακροπρόθεσμα τι θα γίνει στις τιμές.Όμως, από την πλευρά της πρωτογενούς προσφοράς, χαμηλές τιμές σημαίνουν περιορισμό της. Οπότε, αν έβλεπα το χρυσό να διαπραγματεύεται κάτω από το κόστος εξόρυξης του, ζημιώνοντας όλο και περισσότερους παραγωγούς, θα μπορούσα να είμαι αισιόδοξος για τη τιμή του και να επιχειρήσω να πάρω θέση ως επενδυτής.

Επομένως, μια νέου τύπου βαθιά κρίση στην τιμή διαμαντιών δεν μπορώ να την αποκλείσω, αλλά τη θεωρώ περισσότερο απίθανη μετά από μια ήδη κρίση. Αν έρθει, θα τη περίμενα ως προεξόφληση της επέλασης των συνθετικών διαμαντιών. Και αν ο κίνδυνος αυτός ευσταθεί, θα μπορούσε ακόμα και να εξαφανίσει εταιρείες του κλάδου. Κανείς, λοιπόν, δεν μπορεί να αποκλείσει ένα τέτοιο σενάριο. Απλά όπως είπα, δεν το θεωρώ το πιο πιθανό σενάριο στο άμεσο μέλλον.

Η μετοχή έπεσε 94% από τα ψηλά της αλλά αυτά τα υψηλά ήταν τα 40$. Η υπερβολική πτώση δε, δεν κράτησε. Και επειδή ήταν ένα πολύ χαμηλό σημείο, για αυτό ακόμα και σήμερα η μετοχή διαπραγματεύεται πολύ ψηλά σε σχέση με τα χαμηλά που αναφέρετε.

Καταλαβαίνω, το σκεπτικό αυτής σας της αναφοράς. Θα ήταν δυνατόν, να τη δούμε ακόμα πιο χαμηλά αν μια νέα χρηματιστηριακή κρίση ερχόταν μαζί; Ναι θα ήταν! Το παρελθόν δίνει μαθήματα, αλλά δεν επαναλαμβάνεται με τον ίδιο ακριβώς τρόπο. Πόσο μάλλον οι τιμές. Και φέρνω απλά ένα στοιχείο. Τότε η εταιρεία ήταν περισσότερο δανεισμένη και εντούτοις επιβίωσε. Αν, λοιπόν, δεν χαθεί μια για πάντα η αξία των πραγματικών διαμαντιών από τα συνθετικά, σκέφτομαι πως σε μια αντίστοιχη κρίση η DDC θα έχει καλύτερες πιθανότητες με το μέρος της. Και σε αυτή την περίπτωση η πτώση της μετοχής σε τόσο χαμηλά επίπεδα θα είναι βραχεία.

Τέτοιες ιδέες από το εξωτερικό, πέφτουν στην αντίληψή μου μέσα από το ( https://brokenleginvesting.com/ ). Τα κριτήρια είναι τόσο αυστηρά, που ελάχιστες εταιρείες τα καλύπτουν στην Ευρώπη. Π.χ. Μερισματική απόδοση ανώτερη της εγχώριας αγοράς, οι πολύ φθηνές εταιρείες στην Ευρώπη δε δίνουν. Ή έχουν υψηλότερο δανεισμό από το πολύ απαιτητικό 25% Debt to Equity της μεθόδου. Βρετανικές εταιρείες έχουν εμφανιστεί και αναλυθεί, αλλά δεν έχουν παρουσιαστεί στο Investorblog. Σε κάποια επόμενη ανάρτηση θα προσπαθήσω να αναφέρω και τέτοιες. Αλλά π.χ. ήδη η Bovis ή η Northgate έχουν ξυπνήσει και διαπραγματεύονται κάπως υψηλότερα σήμερα.

Εδώ να πω πως περιμένω κάποια στιγμή να έχουμε συνέντευξη στο Investorblog του Evan Bleker από το The Broken Leg.

Συμφωνώ πάντως μαζί σας, πως αν στην Ευρώπη αποφευχθούν διαλυτικά φαινόμενα, υπάρχουν πιο καλές αποτιμήσεις, μεγαλύτερα περιθώρια ανόδου και μικρότερα πτώσης.

Ευχαριστώ πολύ για την αναλυτική απάντηση.

Υ.Γ.1 Ορθό το σκεπτικό: «Όταν ο χρυσός πέσει κάτω από το κόστος εξόρυξης, γίνεται ελκυστικός για τον επενδυτή». Υπάρχουν κάποια μέταλλα ή εμπορεύματα σήμερα που πληρούν αυτή τη συνθήκη ή έχουν ακόμα ενδιαφέρον, αλλά δεν έχουν υποπέσει στην αντίληψή μας;

Υ.Γ.2 Evan Bleker: Θα τον περιμένουμε με χαρά. Πάντως σε μια σχετικά πρόσφατη συνέντευξη του που είχα τυχαία δει, είχε επισημάνει ως ενδιαφέρουσα αγορά τη Σιγκαπούρη, ως κατά 56% φθηνότερη από αυτή των ΗΠΑ, με βάση τα CAPE. Θα ήταν λοιπόν ενδιαφέρον να τον ρωτήσετε όταν προσκληθεί, ποια είναι τα ρίσκα και οι προοπτικές στην αγορά της Σιγκαπούρης και αν έχει ξεχωρίσει κάποιες μετοχές σήμερα εκεί.

Καλημέρα,

1. Προφανώς και θα υπάρχουν κάποια που αγνοούμε. Γενικά το τελευταίο διάστημα τα περισσότερα μέταλλα ικανοποιούσαν αυτή τη συνθήκη. Εκεί πραγματικά υπήρχαν ανεπανάληπτες ευκαιρίες για να κινηθεί ο επενδυτής, όπως το ETF XME που αφορά μετοχές. Ήδη έχουν προκύψει κέρδη, οπότε το upside έχει περιοριστεί και το downside αυξηθεί. Χωρίς να σημαίνει πως δεν υπάρχει αξία. Το ασήμι και αυτό απέχει από τα χαμηλά, αλλά μακροπρόθεσμα νομίζω σαν βιομηχανικό αγαθό θα του δοθεί η ευκαιρία να ξεσπάσει κάποια στιγμή. Ειδικά σε τιμές κάτω του 15, νομίζω πως αρχίζει και φωνάζει. Στις υπηρεσίες, η ναυτιλία είναι πιεσμένη. Ξέρετε κάτι; Έχω δει πως καλές τέτοιες καλές ευκαιρίες, πέρα από τη συνεχή αναζήτηση, έρχονται όταν δεν τις περιμένεις και ακούς στα πρωτοσέλιδα, π.χ.”κρίση στον χάλυβα”, “κλείνουν ορυχεία……”. Στον άνθρακα όμως π.χ. δεν είμαι τόσο θετικός, εξετάζοντάς τον ως ενεργειακό αγαθό. Από την άλλη το coaking coal για τη μεταλλουργία είδε τεράστια άνοδο και πάλι καθίζηση τελευταία. Στον δεύτερο κρύβονται περισσότερες ευκαιρίες, αλλά χρειάζεται σοβαρή μελέτη για το πως κανείς μπορεί να το εκμεταλλευτεί μέσα από συγκεκριμένες εταιρείες. Η διεξοδική αναζήτηση σε φέρνει μπροστά από ευκαιρίες, αλλά ίσως σε εκθέτει και στο να πάρεις θέση νωρίς (δηλαδή να είσαι λίγο πιο πρωτοπόρος από όσο χρειάζεται).

2. Θα τον ρωτήσω…Πάντως σε ETF πάλι με ενδιαφέρον έχω δει της Ταιβάν και της Κορέας.

Εξαιρετικός. Σε όλα έχεις κάτι να σχολιάσεις.

Ναυτιλία: Επένδυση μέσω etf, μέσω funds ενεργού διαχείρισης ή μέσω μεμονωμένων εταιρειών; Και αν ναι, ποιες εταιρείες έχουν επιδείξει καλό management για να μπορείς να τις εμπιστευθείς και συντρέχει να είναι και περισσότερο πιεσμένες σήμερα σε σχέση με τις υπόλοιπες ομοειδείς γα κάποιους συγκυριακούς λόγους; Και να μπορούμε να ισχυριστούμε ότι θα υπάρχουν και αύριο; Γιατί αυτό είναι ένας μεγάλος κίνδυνος. Και σε τι κλάδο; Ξηρό φορτίο, containerships, tankers ή gas;

Coking coal: Εκεί υποθέτω πρέπει να μελετήσεις εταιρείες, όπως λες. Υποθέτω ότι δεν υπάρχει etf στον μεταλλουργικό άνθρακα (;)

Στο ασήμι ποια etf είναι καλύτερο να παρακολουθούμε, αν ποτέ βρεθεί ξανά σε τιμή ευκαιρίας; Το SLV;

Καλό απόγευμα.

“Εξαιρετικός. Σε όλα έχεις κάτι να σχολιάσεις.”

Ευχαριστώ, όταν έχουμε κάτι να σχολιάσουμε καλό είναι να το λέμε. Καλό είναι να μοιραζόμαστε τις σκέψεις μας. Και εσάς τα ερωτήματά σας, σε μεγάλο βαθμό έχουν “ρητορική” διάσταση και συνιστούν πληροφορία που μοιράζεστε μαζί μας. Έχουν , λοιπόν, μεγάλη αξία για όλους μας.

Από την άλλη, πριν αποκτήσουμε μεγαλύτερη αυτοπεποίθηση για τις απόψεις μας, χρειάζεται περισσότερη έρευνα ή πριν αποφασίσουμε να τις κάνουμε επενδυτικές πράξεις. Και εκεί χρειάζεται χρόνος. Όχι μόνο χρόνος ανάλυσης, αλλά και χρόνος μακροχρόνιας παρακολούθησης.

Οπότε να ξέρετε, πως και αυτά που λέω, έχουν να κάνουν με τη καλή μου διάθεση να συνεισφέρω σε σκέψεις. Δεν έχω για όλα ολοκληρωμένη άποψη. Όποτε είναι πιο ολοκληρωμένη, επιλέγω να την παρουσιάσω σε ένα άρθρο. Για αυτό και τα άρθρα επιλέγω να είναι λιγότερο συχνά. Με πολύ χαρά θέλω να μοιράζομαι, αλλά θέλω να κρατηθώ από το να “έχω άποψη για όλα” με την κακή έννοια. Τότε έρχεται η “ύβρις”!

Για την ώρα δεν έχω υπόψιν κάποιο ειδικό ETF για άνθρακα. Ούτε σε ναυτιλία έχω καταλήξει σε κάτι συγκεκριμένο. Για ασήμι το CFD είναι μια εύκολη οδός που έχω επιλέξει, αλλά σίγουρα όχι η πιο αποδοτική. Εντούτοις, στα χαμηλά μιας και έπεσα μέσα στη μεγάλη εικόνα, οι προμήθειες δεν με έπληξαν ουσιαστικά. Και η φυσική μορφή θα μπορούσε να είναι μια σκέψη. Η φυσική μορφή φαντάζομαι έχει νόημα ως μακροπρόθεσμη πολυετή επιλογή και ως διασπορά για την αντιμετώπιση συστημικών κινδύνων.Βλέπετε, η απάντηση κάθε ερωτήματος γεννάει νέα ερωτήματα….”Φυσική μορφή, δηλαδή;” Και στο SLV το expense rate 0.5% είναι πολύ χαμηλό αν θέλει κανείς να πάρει μια μεσοπρόθεσμη θέση για 1-3 χρόνια στα χαμηλά του.

Καλό σας απόγευμα!

Ευχαριστώ πολύ για όλα.

Οφείλουμε να υπογραμμίσουμε πάντως:

Dominion Diamond, μεταβολή χρηματιστηριακής τιμής ανά ημέρα 15/3: +3,4%, 16/3: +0,46%, 17/3: +12,47% και σήμερα Δευτέρα (20/3) μέχρι αυτή τη στιγμή, ώρα Ελλάδος 18:26 +19,35%.

Όσον αφορά την αμέσως προηγούμενη διεθνή παρουσίαση, την Transcontinental:

Από την ημέρα της παρουσίασης (8/9/2016) μέχρι σήμερα: +27,5% πλέον των μερισμάτων.

Καλημέρα,

υπήρξε πρόταση εξαγοράς από Dennis Washington για την DDC, η οποία απορρίφθηκε ως χαμηλή. Για αυτό η χθεσινή εκτόξευση. Η άνοδος από τότε που δημοσιεύτηκε το άρθρο φτάνει το 40%. Η τόσο άμεση αντίδραση αποτελεί παράγοντα τύχης. Τύχη όμως δεν αποτελεί το ό,τι η υποτιμημένη μετοχή κινείται αργά ή γρήγορα προς δικαιότερη αποτίμηση. Μια άλλη μετοχή που πριν λίγους μήνες αναφέρθηκε στο TheBrokenLeg ήταν η Bovis……Και εκεί είχαμε μεγάλη άνοδο της μετοχής ύστερα από πρόταση εξαγοράς που απορρίφθηκε ως χαμηλή. Μέσα στο πρόγραμμα είναι και τα traps, που περιορίζονται μέσα από τα αυστηρά και επιλεγμένα ύστερα από σοβαρή έρευνα κριτήρια.

Καλησπέρα εγώ που είδα τώρα το άρθρο τι κάνω?Ιδού η απορία.

Όταν το διάβασα (πριν μισή ώρα ) είπα αυτή φαίνεται δώρο.μ.εχρι να την τσεκάρω online

Συγχαρητήρια παντως για την επιλογή

“Συγχαρητήρια πάντως για την επιλογή” – Σας ευχαριστώ

“εγώ που είδα τώρα το άρθρο τι κάνω?Ιδού η απορία.” – Κάνετε Subscribe στο Investorblog 🙂

https://www.investorblog.gr/about/%ce%b5%ce%b3%ce%b3%cf%81%ce%b1%cf%86%ce%ae-%cf%83%cf%84%ce%bf-newsletter/

+συμμετέχετε στα σχόλια για να παίρνετε και δίνετε ιδέες και απόψεις…

Πάντως όντως είναι δύσκολη απόφαση, όταν μια μετοχή ήδη έχει αναρριχηθεί σημαντικά, το αν θα την πάρεις με μειωμένο πλέον margin of safety και περιθώριο ανόδου, ή αν αφήσεις το τρένο να περάσει.