του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Ο δείκτης του ελληνικού χρηματιστηρίου κινείται κάτω από τις 700 μονάδες, πλησιάζοντας όλο και περισσότερο τα χαμηλά του ‘12. Αντανακλαστικά γεννιέται η σκέψη του ψαρέματος στα χαμηλά ή της ενίσχυσης των θέσεων καθώς η υποχώρηση συνεχίζεται. Εξάλλου, όπως ξεκάθαρα μεταδιδόταν από εδώ, αυτό υπολογιζόταν ως το λογικό πλάνο αντιμετώπισης – εκμετάλλευσης των κακών σεναρίων αν αυτά επαληθεύονταν. Δηλαδή, η κλιμακωτή αξιοποίηση της ρευστότητας στη φάση του πανικού (βλέπε εδώ). Το παράδοξο, είναι πως ενώ όντως δημιουργήθηκαν αρνητικές συνθήκες που έπρεπε να έχουν φέρει χρηματιστηριακό πανικό, αυτός δεν ήρθε. Άρα, δεν ήρθαν και οι ευκαιρίες.

Το ελληνικό χρηματιστήριο δεν είναι φθηνό. Ο πολύ χαμηλές τιμές του ΓΔ οφείλονται στο κατακρήμνισμα τον τραπεζών, οι οποίες πάλι δεν αποτελούν ασφαλείς επιλογές, παρά τις χαμηλές τους τιμές, εφόσον βρίσκονται υπό την ανάγκη νέας ανακεφαλαιοποίησης. Αν ρίξετε μια ματιά στις υπόλοιπες μετοχές της μεγάλης κεφαλαιοποίησης θα διαπιστώσετε πως οι τιμές τους απέχουν πολύ από τα χαμηλά του 12’, όταν οι συνθήκες πολιτικά και οικονομικά δεν είχαν φτάσει στο σημερινό αδιέξοδο. Το ίδιο ακριβώς συμπέρασμα, προκύπτει αν εξετάσετε τα θεμελιώδη μεγέθη (βλέπε: Έρχεται ήττα για τα “καλά” χαρτιά)

Η αναντιστοιχία μεταξύ του ΓΔ και των τιμών μετοχών, πλην τραπεζών, φαίνεται ξεκάθαρα.

Πραγματικά είναι απορίας άξιο, το πως ο ΟΤΕ, ο ΟΠΑΠ και πλείστες άλλες εισηγμένες αντέχουν ακόμα σε αυτά τα επίπεδα. Συνήθως, όταν τα “πράματα είναι σκούρα”, υπάρχει τουναντίον υπερβολική πτωτική αντίδραση. Αν κάτι αντίστοιχο και στρεβλό έχει συμβεί ξανά στο ελληνικό χρηματιστήριο, αφορά την υπόθεση των ελληνικών τραπεζικών μετοχών. Ενώ όλα τα δεδομένα έδειχναν πως εσωτερικά δεν απομένει καμιά αξία για τους μετόχους τους, το κοινό και οι περισσότεροι επαγγελματίες θεωρούσαν πως οι μετοχές τους αποτελούν ευκαιρίες στα χαμηλά. Η κατάληξη για όσους “ψάρευαν φύκια” ήταν η καταστροφή τους.

Έχουμε σήμερα, λοιπόν, άλλη μια αστοχία της αγοράς, που θα σήμαινε πως πολύ μεγαλύτερη πτώση είναι προ των πυλών; Για να το εξακριβώσουμε ας εξετάσουμε που μπορεί να οφείλεται η αξιοθαύμαστη για την ώρα χρηματιστηριακή αντοχή.

Α) Η πιο συνωμοσιολογική απάντηση ειδικά αν πιστεύει κανείς πως η ρηχή ελληνική αγορά ελέγχεται και χειραγωγείται από τους θεσμικούς, είναι πως “καίγονται” να ξεφορτώσουν. Αν συνωστίζονταν στην πόρτα της εξόδου, θα διέλυαν τις τιμές. Αντίθετα, αν δημιουργούσαν την αίσθηση της σταθερότητας και του “πάτου”, θα τους ήταν πιο εύκολο να βρουν αγοράστες-κορόιδα.

Β) Μη νομίζετε πως και οι μεγάλοι δεν κάνουν λάθη. Ειδικά οι ξένοι, είναι πολύ πιθανόν να μην έχουν συνειδητοποιήσει πλήρως το σκηνικό, μιας και βρίσκονται σε μεγαλύτερη απόσταση. Από τη μια δεν έχουν ακόμα δημοσιοποιηθεί στοιχεία που να δείχνουν ξεκάθαρα τη νέα βουτιά της ελληνικής οικονομίας και από την άλλη δεν κατανοούν τη σοβαρότητα του πολιτικού και κοινωνικού περιβάλλοντος στη χώρα. Κάτι ακόμα που τους “κοροϊδεύει” είναι οι αποπροσανατολιστικοί χρηματιστηριακοί δείκτες, όπως αναφέρθηκε παραπάνω. Χαρακτηριστικό παράδειγμα της επιφανειακής ανάγνωσης από τους ξένους είναι πως ο νομπελίστας Robert Shiller, δημιουργός του Shiller P/E, ανέφερε τελευταία στο CNBC, πως αν κάποια αγορά είναι φθηνή σήμερα, αυτή είναι η Ελλάδα.

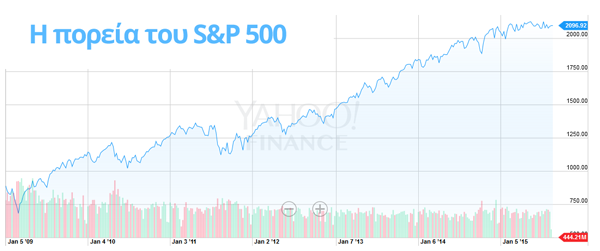

Γ) Είναι γεγονός πως παγκόσμια διανύουμε περίοδο χρηματιστηριακής ευφορίας. Από τη κρίση του 2008 και μετά δεν έχουμε κάποια σημαντική διόρθωση, με αποτέλεσμα οι μετοχές να κινούνται σε ιστορικά υψηλά, όντας οι περισσότερες υπερτιμημένες. Με τη μέθοδο των συγκοινωνούντων δοχείων, αυτό επιδρά θετικά στην δική μας αγορά, αφού συγκριτικά οι ελληνικές εισηγμένες παρουσιάζονται με έκπτωση. Όμως, αυτό δεν αναιρεί το γεγονός πως, εξετάζοντάς τες απόλυτα, δε μοιάζουν ως φθηνές, εφόσον οφείλουμε να συνυπολογίζουμε τους ιδιαίτερους κινδύνους. Η ευφορία σε παγκόσμιο επίπεδο παρότι βραχυπρόθεσμα μας ευνοεί, πιο πολύ θα έπρεπε να προβληματίζει, αφού η απαραίτητη διόρθωση παγκοσμίως, είναι θέμα χρόνου να συμβεί.

Επί 7 χρόνια η γενική πορεία του S&P 500 είναι ανοδική. (Πηγή: Yahoo Finance)

Δ) Και αν η αγορά προεξοφλεί ορθώς βελτίωση της κατάστασης; Είναι απίθανο να δούμε γρήγορα τη βελτίωση των οικονομικών συνθηκών, αλλά αν πολιτικοκοινωνικά οδεύσουμε σε κάτι πιο στέρεο και λιγότερο σχιζοφρενικό, αυτό θα είναι η βάση για την οικονομική σταθεροποίηση ή αναστροφή. Η ελπίδα εδράζεται είτε στη μεταμόρφωση του ΣΥΡΙΖΑ μετά το διαζύγιο από την αριστερή πλατφόρμα, είτε από την απομυθοποίησή του και την ανάδειξη νέων υγιέστερων πολιτικών δυνάμεων. Το πρώτο κατ’ εμέ δεν είναι αρκετό, καθώς εδώ που έχουμε φτάσει χρειάζεται κάτι πολύ πιο συνταρακτικό. Ο “μετριοπαθής ΣΥΡΙΖΑ” θα ήταν αρκετός να διαχειριστεί την κατάσταση, εφόσον δε φτάναμε σε συνθήκες εξαντλητικής διαπραγμάτευσης, ομηρίας και Capital Controls. Τώρα, ένα τέτοιο σχήμα μόνο συνθήκες στοιχειώδους ομαλότητας μπορεί να προσδώσει για αγορά χρόνου, ωσότου προκύψει κάτι πιο υγιές πολιτικά, το οποίο δυστυχώς ακόμα φαίνεται μακρινό. Μακάρι, η αγορά να το έχει δει και προεξοφλήσει ορθά.

Όπως καταλαβαίνετε, μόνο αν ισχύει η τέταρτη υπόθεση σώνεται το ελληνικό χρηματιστήριο από νέα μεγάλη πτώση και χαμηλά. Αν ο λόγος που η αγορά ακόμα κρατιέται είναι ένας από τους 3 πρώτους ή και οι 3 πρώτοι παράγοντες μαζί, η αγορά είναι καταδικασμένη να υποκύψει στους νόμους της βαρύτητας. Σε αυτή τη περίπτωση μη δοκιμάσετε να να βάλετε με τη φύση. Εποχή για ευκαιρίες θα έχουμε μόνο υπό εξευτελιστικές τιμές, όπως το 2012, ή ύστερα από δείγματα πολιτικό – οικονομικής μεταμόρφωσης. Φυσικά, αυτό δε σημαίνει πως δεν αξίζει να διακρατώνται ειδικές περιπτώσεις εξωστρεφών, ασφαλών και πολύ υποτιμημένων εισηγμένων.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

Πρόσφατα σχόλια