Αγαπητοί αναγνώστες,

Αγαπητοί αναγνώστες,

κάποιες επενδυτικές ιδέες που έχουν παρουσιαστεί στο Investorblog, προέρχονται από το The Broken Leg του Evan Bleker. Νιώθουμε τυχεροί που τον έχουμε σήμερα μαζί μας για να μας απαντήσει σε ορισμένες ερωτήσεις.

Δημήτρης Κουτσουμπός: Γεια σου Evan, σε ευχαριστούμε που είσαι σήμερα μαζί μας. Όντως ανακαλύπτεις και παρουσιάζεις πραγματικά υποτιμημένες μετοχές στα site σου. Θα μοιραστείς τα μυστικά σου μαζί μας;

Evan: Γεια σου Δημήτρη, ευχαριστώ πολύ για τη θερμή υποδοχή.

Το μυστικό έρχεται μέσα από ένα μακρύ αγώνα και κάποια τύχη. Έχασα αρκετά χρήματα όταν ξεκίνησα ως επενδυτής, ακολουθώντας ορισμένους επενδυτές που αποδείχτηκαν περισσότερο μαρκετίστες παρά οτιδήποτε άλλο. Αυτό οδήγησε σε ένα μακρύ δεκαετή αγώνα για να βρω μια στρατηγική που να είναι τόσο κερδοφόρα, όσο και βιώσιμη στην πράξη. Στο τέλος κατάφερα να ανακτήσω τα χρήματα που έχασα, αλλά ήξερα πως οι αποδόσεις μου ήταν απαίσιες, μη δικαιολογώντας το χρόνο που έπρεπε να αφιερώνω στις επενδύσεις. Ήμουν έτοιμος να τα παρατήσω για χάρη των Index Funds (κεφάλαια που ακολουθούν τους δείκτες), όταν τελικά έπεσα πάνω στις μετοχές net net και το deep value investing.

Δημήτρης: Πως έγινε αυτό?

Evan: Είχα ακούσει για τα επισημάνσεις του Graham όσον αφορά τις μετοχές net net όταν ξεκίνησα να επενδύω και ήξερα πόσο εξαιρετικές είναι, όσον αφορά τις αποδόσεις, αλλά υπέθεσα πως δεν υπήρχαν πια. Όταν είδα πως κάνω λάθος, πέρασα στις μετοχές net net και άρχισα να καταφέρνω πολύ μεγάλες αποδόσεις (καθώς αναφέρω αυτά, το χαρτοφυλάκιό μου έχει αποδώσει 31% σε CAGR (Μέση Ετήσια Σωρευτική Απόδοση). Ξεκίνησα να διαβάζω όσο πιο πολύ μπορούσα για τις επενδύσεις net net, όπως και να εξετάζω εξονυχιστικά τη στρατηγική ώστε να την καταλάβω όσο καλύτερα μπορώ.

Δημήτρης: Ήταν πάντα έυκολο να βρίσκεις μετοχές net net?

Evan: Είχα ξεκινήσει να κοιτάζω net nets στις ΗΠΑ μιας και είναι πιο εύκολο να βρεις μετοχές στις Ηνωμένες Πολιτείες. Το 2013, όμως, ήταν πολύ δύσκολο να βρω ποιοτικές net nets στην Αμερική, όποτε βρέθηκα μπροστά στη επιλογή του είτε να εγκαταλείψω, είτε να ξεκινήσω το δικό μου website, το Net Net Hunter.

Δημήτρης: Θα πρέπει να έχεις μάθει πολλά μέσα από αυτό το “ταξίδι”.

Evan: Υπάρχουν μερικές βασικές αρχές που έμαθα όταν διάβαζα για τις μετοχές net net, οι οποίες είναι γενικές αρχές στον κόσμο του deep value investing. Το πρώτο είναι πως πρέπει να ξεκινήσεις με μια στρατηγική υψηλών αποδόσεων, που να αποδεικνύονται από ακαδημαϊκές έρευνες.

Το δεύτερο είναι να ακολουθείς έντονη διαφοροποίηση και να δίνεις έμφαση στην απόδοση μιας ομάδας μετοχών, παρά σε αυτή μιας μεμονωμένης μετοχής.

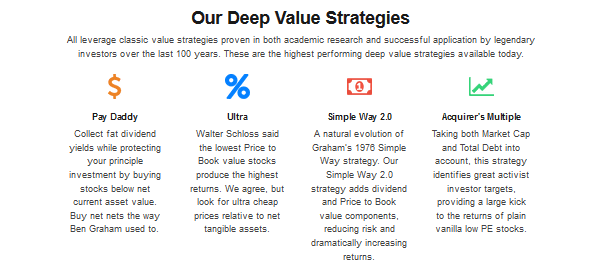

Και το τρίτο είναι αυτό το οποίο αναφέρεται ως πρόβλημα του “σπασμένου ποδιού” (the broken leg problem), πως πάντα υπάρχει κάποιος λόγος να μην αγοράσεις αυτές τις εταιρείες, αλλά πρέπει να τον αγνοήσεις, γιατί αυτά τα ελαττώματα μπορεί να μη σχετίζονται με καλές ή κακές αποδόσεις. Έχω εφαρμόσει αυτού του τύπου τις στρατηγικές σε άλλα είδη deep value investing, όπως τα εξής: Ultra stocks, The Acquirer’s Multiple, Pay Daddy net nets, και Simple Way 2.0.

Δημήτρης: Δεν είναι δύσκολο να υπεραποδώσεις της αγοράς;

Evan: Ναι και όχι. Είναι δύσκολο για κλειστόμυαλους ανθρώπους να υπεραποδώσουν της αγοράς. Αρκετοί άνθρωποι αρνούνται να εγκαταλείψουν τις προκαταλήψεις τους και να δουν την επένδυση από μια εντελώς διαφορετική πλευρά. Δεν αποδέχονται κάτι που λειτουργεί, λόγω αυτών των προκαταλήψεων και πραγματικά αρνούνται να εξερευνήσουν το υπόβαθρο, κάτι που θα τους βοηθούσε να αμφισβητήσουν τα πιστεύω τους.

Αυτοί που έχουν ανοιχτό και φιλοπερίεργο νου, ίσως τους φανεί εύκολο να υπερνικήσουν την αγορά. Απλά ακολουθείς μια εξαιρετική στρατηγική καλά. Δεν χρειάζεται να είσαι εξυπνότερος από το μέσο όρο, ή να έχεις ταλέντο ή χάρισμα στις επενδύσεις. Αυτός είναι ένας μύθος. Πρέπει να εφαρμόσεις μια σπουδαία στρατηγική καλά και να την ακολουθείς πιστά σε βάθος χρόνου. Τόσο απλό είναι.

Δημήτρης: Οπότε, εσύ πως το έχεις καταφέρει αυτό?

Evan: Πιστεύω πως έχω την ικανότητα να κατανοώ γενικά τη μεγάλη εικόνα και να την εφαρμόζω στον πραγματικό κόσμο των επενδύσεων. Επιμένω στη στρατηγική και την εφαρμόζω όσο πιο καλά μπορώ. Παραμένω εν αγνοία για κάθε μια από τις επιλογές και απλά εμπιστεύομαι τα δεδομένα. Αυτό είναι κάτι που ο καθένας μπορεί να κάνει…απλά πρέπει να λάβεις τις πληροφορίες, να τις εμπιστευτείς, και έπειτα να αγοράσεις με κλειστά μάτια

Δημήτρης: Μπορεί ο καθένας να εφαρμόσει αυτό που κάνεις?

Evan: Δε θεωρώ πως διαθέτω το μοναδικό χάρισμα που με κάνει να υπερνικώ την αγορά. Πολλοί άνθρωποι βλέπουν τους σπουδαίους επενδυτές και υποθέτουν πως είναι είδος υπερανθρώπου. Νομίζουν πως αυτοί οι επενδυτές έχουν ένα είδος σπάνιων ικανοτήτων. Καλά, μπορεί να είναι και αλήθεια, αλλά αυτές οι δεξιότητες και ικανότητες δεν είναι απαραίτητες για να υπερνικάς την αγορά μακροπρόθεσμα. Η δυνατότητα να πετύχει κανείς τις αποδόσεις που καταφέρνω είναι ανοιχτή σε οποιονδήποτε υιοθετεί τις στρατηγικές που διαθέτω, και αφού τις υλοποιήσει καλά. Φυσικά, βοηθά αν επίσης αναπτύξεις τη συναισθηματική ιδιοσυγκρασία

Ο John Templeton υποστήριζε πως αν διοργάνωνες ένα τουρνουά τένις, στο τέλος θα είχες τόσους νικητές όσοι είναι και οι χαμένοι, και ο μέσος παίκτης δε θα έβγαινε μπροστά. Πάρα ταύτα, σύμφωνα με τον Templeton, δεν υπάρχει λόγος να σταματήσεις να παίζεις. Το να κερδίσεις την αγορά είναι κάτι εφικτό για τους καθημερινούς επενδυτές, γιατί οι επενδύσεις είναι πολύ πιο απλές από αυτό που ο χρηματοπιστωτικός κλάδος θέλει να πιστεύεις

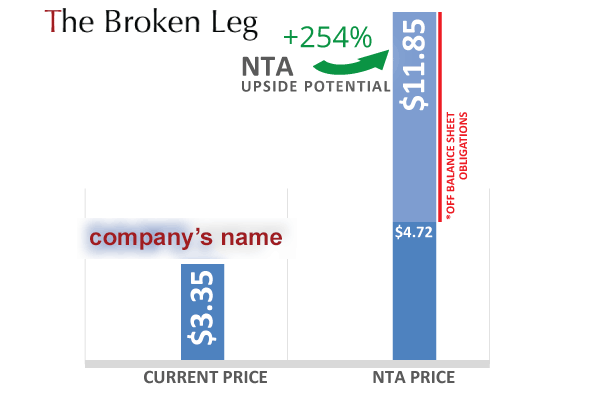

Ένα δείγμα πίνακα βαθμολόγησης

Για παράδειγμα, έχουμε μια 12μηνη περίοδο διακράτησης, όπου κρατάμε τη μετοχή και έπειτα βλέπουμε τη συνέβη μετά το πέρας του χρόνου. Δεν χρειάζονται να κάνεις πολλά στο ενδιάμεσο, αλλά οι επενδυτές έχουν την εσφαλμένη εντύπωση ότι πρέπει συνεχώς να αξιολογείς, να αγοράζεις και να πουλάς. Η υπερδραστηριότητα δεν προσφέρει καμία αξία.

Ένα ακόμα παράδειγμα είναι οι πίνακες βαθμολόγησης που χρησιμοποιούμε για να αξιολογήσουμε τις μετοχές. Οι περισσότεροι επενδυτές προσπαθούν να προβλέψουν το μέλλον, επιχειρώντας να αξιολογήσουν τα προϊόντα μιας εταιρείας σε σχέση με τους ανταγωνιστές της, ή να λάβουν κρίσιμη πληροφόρηση για τις επιχειρηματικές δραστηριότητες. Ξοδεύουν βδομάδες διαβάζοντας οικονομικές καταστάσεις και υποστηρικτικά δεδομένα, έπειτα φτιάχνουν σενάρια για αναμενόμενα κέρδη ώστε να αποτιμήσουν την εταιρεία. Δεν έχω δει καμία απολύτως απόδειξη πως αυτό προσφέρει αξία. Χρησιμοποιούμε αποδεδειγμένα απλά κριτήρια, όπως την Τιμή/ Υλική Λογιστική αξία ή τις επαναγορές μετοχών, ώστε να κάνουμε τις επιλογές μετοχών. Αυτές οι μετοχές, στατιστικά, αποδίδουν καλύτερα από τον μέσο….και είναι επίσης εύκολο να τις χρησιμοποιήσουν οι επενδυτές

Δημήτρης: Αφού είναι τόσο εύκολο, γιατί ο καθένας δεν έχει γίνει πλούσιος κάνοντας αυτό;

Evan: Μιλάω με μικροεπενδυτές ως ιδρυτής του Net Net Hunter και του The Broken Leg, από το 2013. Παραδόξως, πολλοί άνθρωποι έχουν άλλους σκοπούς από το να υπερνικήσουν την αγορά. Θέλουν να είναι μέρος μια κοινότητας και να συζητούν για μετοχές…ίσως θέλουν να νιώθουν άνετα με τις επενδύσεις τους παρά να πετυχαίνουν καλό κέρδος…άλλοι θέλουν να φαίνονται πραγματικά έξυπνοι και να έχουν το σεβασμό από την κοινότητα των επενδυτών αξίας, οπότε προσπαθούν να κάνουν πράγματα που είναι δύσκολα. Πάνω από όλα έρχεται το ότι αρνούνται να εγκαταλείψουν τις προκαταλήψεις τους όσον αφορά τις επενδύσεις. Εκεί έξω υπάρχει πολύ, από αυτό που οι επιστήμονες θα ονόμαζαν παραλογισμός της αγοράς. Στην πραγματικότητα, τρέχοντας το Net Net Hunter, θα έλεγα πως είναι το σπάνιο μεμονωμένο άτομο αυτό που παίρνει αποφάσεις μεγιστοποίησης του πλούτου.

Δημήτρης: Μπορείς να μας αναφέρεις ένα πολύ πετυχημένο επενδυτικό παράδειγμα;

Evan: Μια από τις πιο αγαπημένες μετοχές όλων των εποχών ήταν ένας κατασκευαστής φωτοβολταϊκών εξαρτημάτων στο Ηνωμένο Βασίλειο. Αμέσως έχουμε δύο κόκκινα πανιά για πολλούς επενδυτές. Ο κόσμος δεν θέλει να επενδύει σε προβληματικές εταιρείες ή σε διεθνείς μετοχές. Η εταιρεία έχανε χρήματα για χρόνια και ο κλάδος είχε πληγεί από τις παράτυπες εμπορικές πρακτικές της Κίνας. Στην πράξη, η μετοχή της εταιρείας είχε πέσει -78% στη διάρκεια 2 ετών. Οι περισσότεροι βλέπουν ζημιογόνες εταιρείες και αυτόματα πιστεύουν πως πρέπει να είναι πολύ κακές επενδύσεις. Και πάνω σε αυτό, είναι εύκολο να σκεφτείς πως αν η εταιρεία έχει υποστεί μια πτώση -78%, η τιμή της θα καταλήξει στο $0. Όλες αυτές είναι καλά εδραιωμένες προκαταλήψεις.

Δημήτρης: Πολλοί επενδυτές τις πιστεύουν. Κάνουν λάθος;

Evan: Λοιπόν, τα δεδομένα δεν υποστηρίζουν αυτές τις απόψεις, τουλάχιστον όσον αφορά τις μετοχές net net. Οι περισσότερες net net’s έχουν υποστεί καταστροφικές απώλειες στην τιμή τους και οι περισσότεροι έχουν χάσει χρήματα. Για να να δώσω ένα τέλος σε αυτό, η εταιρεία διαπραγματευόταν στις 8 πένες (£0,08 λίρες) ανά μετοχή και είχε Κεφαλαιοποίηση περίπου £12εκ. λιρών. Σχεδόν όλοι οι επενδυτές αποφεύγουν μετοχές που διαπραγματεύονται κάτω από $1…υποθέτοντας πως πρόκειται περί απατών, ενώ τα δεδομένα δεν δείχνουν αυτό. Κάποιες από αυτές είναι, αλλά πολλές όχι. Οι περισσότεροι μένουν κολλημένοι με την ιδέα πως χρειάζεται να αγοράζουν μετοχές μεγάλης κεφαλαιοποιήσεις επειδή αυτές είναι που οι επαγγελματίες αγοράζουν…όλα αυτά είναι τρελά.

Δημήτρης: Τι άλλα στοιχεία έδειχναν πως η μετοχή ήταν ευκαιρία;

Evan: Όταν κοίταζα την εταιρεία, έβλεπα μια επιχείρηση με δραστηριότητα που πάλευε για την επιβίωση. Είδα πόσο απογοητευμένοι ήταν οι επενδυτές για τον κλάδο, παρά την τρομακτική άνοδο των φωτοβολταϊκών. Επίσης, είδα πως η βασική πηγή για την αξία της εταιρείας, η Καθαρή Αξία Τρέχοντος Ενεργητικού (Net Current Asset Value or NCAV), ήταν πολύ σταθερή. Ακόμα η εταιρεία δεν είχε καθόλου δανεισμό και διαπραγματευόταν κάτω από το 30% της NCAV. Αυτό αποτελούσε τεράστια έκπτωση σε σχέση με τη δίκαιη τιμή.

Υπήρχαν επίσης σημάδια στον ορίζοντα για καλύτερες μέρες για την εταιρεία. Η διοίκηση προχώρησε σε μια στρατηγική ανασκόπηση ώστε να δει αν θα έπρεπε να συνεχίσει τη δραστηριότητά της ή να εκποιηθεί. Η εκποίηση θα σήμαινε μεγάλο κέρδος, αφού την είχα αγοράσει σε πολύ χαμηλή τιμή σε σχέση με την αξία εκποίησης.

Η εταιρεία επίσης είχε εμπλακεί σε κάποια καταστροφικά συμβόλαια σε μειονεκτικές τιμές, αλλά αυτά τα συμβόλαια έφταναν στο τέλος τους. Φαινόταν πως υπήρχε ένας αριθμός γεγονότων στον ορίζοντα που θα μπορούσαν να δράσουν ως καταλύτες.

Δημήτρης: Τελικά, ποιο ήταν το αποτέλεσμα;

Evan: Δεν χρειάστηκε πολύ καιρό για να αρχίσει η μετοχή να ανεβαίνει. Καθώς η κάτω γραμμή των αποτελεσμάτων (κερδοφορία) άρχισε να βελτιώνεται, οι επενδυτές άρχισαν να επιβιβάζονται στη μετοχή. Κατά τη διάρκεια της 12μηνης δικής μου περιόδου διακράτησης, η μετοχή είχε εκτοξευτεί 125% και βγήκα. Μετά από λίγο καιρό η μετοχή έφτασε το 150%. Αυτή είναι μια πολύ καλή απόδοση για 13 ή 14 μήνες.

Δημήτρης: Αυτό είναι το εντελώς αντίθετο από αυτό που ο μέσος επενδυτής θα περίμενε.

Evan: Είναι οικονομικά καταστροφικό να παραμένεις στις προκαταλήψεις σου παρά τις αποδείξεις. Οι άνθρωποι το κάνουν συχνά και στους μικροεπενδυτές κοστίζει δισεκατομμύρια δολάρια. Η αποτυχία να αμφισβητήσεις τις προκαταλήψεις σου, μπορεί να προσωπικά να σου κοστίσει εκατομμύρια δολάρια στη διάρκεια της ζωής σου, να μην αναφερθώ στην δυνατότητα πρόωρης παύση εργασίας, μέσω επενδυτικού εισοδήματος.

Δημήτρης: Το παράδειγμα φαίνεται καταπληκτικό! Αλλά τι γίνεται αν μια μετοχή αποτύχει; Πολλοί άνθρωποι χάνουν λεφτά στο χρηματιστήριο, και φοβούνται τις αποτυχίες.

Evan: Όσο καλή και αν ήταν η PV Crystalblox, ήμουν σε άγνοια για το τελικό αποτέλεσμα. Απλά δεν γνώριζα. Όμως, αυτό που γνώριζα ήταν πως οι πιθανότητες θα ήταν υπέρ μου, οπότε ένα χαρτοφυλάκιο από παρόμοιες επιλογές θα παρήγαγε πολύ καλά αποτελέσματα σαν σύνολο. Αυτό που μετρά πάντα είναι το αποτέλεσμα του συνόλου – όχι το αποτέλεσμα μεμονωμένων μετοχών. Είναι αναπόφευκτο να κάνω κάποιες πραγματικά απογοητευτικές επιλογές ή ακόμα να χάσω χρήματα…αλλά αυτό είναι μέρος της διαδικασία. Είναι το συνολικό αποτέλεσμα που μετρά.

Δημήτρης: Ναι συμφωνώ, το άθροισμα μετρά. Γιατί όμως οι άνθρωποι δεν στοχεύουν στο συνολικό αποτέλεσμα;

Evan: Είναι λίγο τρελό, αλλά οι επενδυτές έχουν εμμονή με το να αποφεύγουν μετοχές που μπορούν να απογοητεύσουν. Αυτό είναι που οι ψυχολόγοι αποκαλούν (narrow framing). Μου είναι εντελώς αδιάφορο αν μια από τις μετοχές μου ανέβει ή αν ακόμα μου προκαλέσει ζημιά. Αυτό έχει συμβεί μερικές φορές, αλλά οι αποδόσεις του χαρτοφυλακίου μου εξακολουθούν να είναι εξαιρετικές. Αυτό που απλά προσπαθώ είναι να αγοράζω μετοχές που έχουν τις υψηλότερες πιθανότητες να μου αποφέρουν μεγάλα κέρδη, και ας γίνει ό,τι είναι να γίνει.

Δημήτρης: Τι ήταν αυτό που ενέπνευσε περισσότερο τον Evan Bleker να γίνει επενδυτής; Ένα βιβλίο, ένας σπουδαίος επενδυτής ή κάτι άλλο από τη ζωή;

Evan: Έχω ένα φανταστικό θείο που μου έδωσε μια απαίσια δουλειά, αφού τελείωσα το σχολείο. Δούλευα σε ένα ναυπηγείο με υαλοβάμβακα κάνοντας εργασίες: σκούπισμα, κουβάλημα και σπρώξιμο βαριών πραγμάτων, σκούπισμα πραγμάτων με κουρέλια… Έπρεπε να φοράμε προστατευτικά και αναπνευστήρες για να προστατευθούμε από την εισπνοή του υαλοβάμβακα, αλλά αυτό δε προσέφερε πλήρη προστασία. Μικρές ίνες υαλοβάμβακα έμπαιναν μέσα στο δέρμα και τότε αιμορραγούσαμε από τη μύτη. Αρχικά δέχτηκα τη δουλειά για να μαζέψω χρήματα για ένα Jeep Wrangler, αλλά μετά από 12 μήνες, αν και είχα τα χρήματα να πάρω το Jeep τοις μετρητοίς, ήξερα πως ένα τζιπ δεν άξιζε όσα είχα περάσει. Αντ’ αυτού συνειδητοποιήσα πως έπρεπε να βάλω τα χρήματα μου να δουλεύουν για μένα.

Δημήτρης: Χαχα, έχεις δίκιο! Είχα επίσης μια πολύ σκληρή δουλειά στην ιχθυοκαλλιέργεια. Καταλαβαίνω και συμφωνώ. Οπότε πως ξεκίνησες;

Evan: Αυτή η δουλειά με οδήγησε στην τράπεζα να μιλάω με μια οικονομικό σύμβουλο. Είχα κάνει ένα σεμινάριο για καταναλωτές στο σχολείο το οποίο εξέταζε και τις μετοχές, οπότε όταν είδα τις αποδόσεις κεφαλαίων που μου πρότεινε, ήξερα πως προσπαθούσε να μου πουλήσει τις πολύ κακές τραπεζικές επενδύσεις. Δεν την ενδιέφερε τι θα συμβεί με τα χρήματά μου. Τότε ήταν που συνειδητοποίησα πως, αν ήθελα να τα πάω καλά, έπρεπε να πάρω τις επενδύσεις στα δικά μου χέρια. Οπότε πήγα στο βιβλιοπωλείο και φορτώθηκα με βιβλία σχετικά με επενδύσεις.

Δημήτρης: Γιατί τόσοι πολλοί οικονομικοί σύμβουλοι προσφέρουν κακή συμβουλευτική;

Evan: Λίγοι έχουν συνειδητοποιήσει πως η χρηματοοικονομική βιομηχανία είναι στημένη έτσι ώστε να σου κλέβει τα χρήματα. Η μητέρα ενός φίλου μου έχασε τις οικονομίες μιας ζωής, όταν ένας σύμβουλος της είπε να βάλει όλα της τα χρήματα σε δικαιώματα επί μετοχών. Η κουνιάδα ενός φίλου μου έχασε όσα κληρονόμησε, όταν ένας σύμβουλος της είπες να βάλει όλα της τα χρήματα στο πετρέλαιο, όταν το πετρέλαιο ήταν σε ιστορικά υψηλά. Το ίδιο συνέβη και στον πατέρα μου. Αν έχετε διάθεση για καλά αποτελέσματα, αυτό που πρέπει να κάνετε είναι να λάβετε τη γνώση μόνοι σας και να μάθετε πως να παίρνετε συνετές επενδυτικές αποφάσεις. Δεν είναι διαστημική επιστήμη… αλλά το να αποφεύγεις τους οικονομικούς θηρευτές είναι μέρος αυτού.

Δημήτρης: Όμως δεν σου έφτανε να είσαι απλά επενδυτής – έγραψες ένα βιβλίο, σωστά; Ξεδιάλυνες τις μεθόδους και δημιούργησες δύο υπέροχα επενδυτικά sites, βοηθώντας μικροεπενδυτές να ακολουθήσουν το παράδειγμά σου. Γιατί το έκανες αυτό;

Δημήτρης: Όμως δεν σου έφτανε να είσαι απλά επενδυτής – έγραψες ένα βιβλίο, σωστά; Ξεδιάλυνες τις μεθόδους και δημιούργησες δύο υπέροχα επενδυτικά sites, βοηθώντας μικροεπενδυτές να ακολουθήσουν το παράδειγμά σου. Γιατί το έκανες αυτό;

Evan: Όσον αφορά το πρώτο, δεν μπορούσα πια να βρω κατάλληλες ποιοτικές μετοχές net net στις ΗΠΑ. Υπάρχει πολύ πληροφορία για αμερικάνικες μετοχές και πολλές καλές πηγές, αλλά καθώς η αγορά ανέβαινε, οι ευκαιρίες για μετοχές net net άρχισαν να στεγνώνουν. Ήξερα πως υπήρχαν net net’s παγκοσμίως, αλλά δεν μπορούσα να βρω πηγές, πλην μεγάλων παρόχων δεδομένων. Ο μόνος τρόπος να συνεχίσω, ώστε να δικαιολογείται το κόστος και ο χρόνος του να βρίσκω αυτές τις εταιρείες, ήταν να δημιουργήσω την κατάλληλη λύση και έπειτα να τη διαθέσω ως εργαλείο για επενδυτές που σκέφτονταν με τον ίδιο τρόπο. Το Net Net Hunter είναι πραγματικά ένα εργαλείο που δημιούργησα για τις δικές μου προσωπικές επενδύσεις – τυχαίνει απλά να βοηθά μερικές εκατοντάδες επενδυτών με παρόμοια σκέψη.

Δημήτρης: Αυτό είναι, λοιπόν, είναι το Net Net Hunter… Όσον αφορά το The Broken Leg?

Evan: Αυτό που με έκανε πραγματικά έξω φρενών ήταν όταν γύρισα να επισκεφτώ το σπίτι της οικογένειάς μου ένα καλοκαίρι και ανακάλυψα πως ο πατέρας μου πιάστηκε κορόιδο σε ένα επενδυτικό πρόγραμμα με αναμενόμενη απόδοση 4%, και έξοδα διαχείρισης 2% για το ευχαριστώ. Ήμουν πραγματικά θυμωμένος. Ήξερα πως πολλοί δεν έχουν το χρόνο ή τις δεξιότητες να επενδύσουν σωστά και πως κάτι έπρεπε να γίνει να βοηθηθούν. Έτσι αποφάσισα να ξεκινήσω την επενδυτική αλληλογραφία του The Broken Leg. Κάνοντας εγγραφή, όσοι δεν έχουν τις απαιτούμενες δεξιότητες να επενδύσουν, εναποθέτουν σε άλλα χέρια το 95% της δουλειάς. Το μόνο που έχουν να κάνουν είναι να εκτελούν τις εντολές πώλησης και αγοράς.

Δημήτρης: Καλώς, μπορείς με περισσότερες λεπτομέρειες να μας εξηγήσεις πως λειτουργούν οι μέθοδοι; Πως είναι; Τι κανείς λαμβάνει από τα sites σου;

Evan: Όσον αφορά την επένδυση, η ομορφιά βρίσκεται στο απλό. Ξεκινάμε με μια στρατηγική υψηλών αποδόσεων που βασίζεται σε κάποια πηγή αξίας και έπειτα προσθέτουμε “γλυκαντικά” για να βελτιώσουμε την απόδοση. Για παράδειγμα, στην στρατηγική μας Ultra, αναζητάμε μετοχές που διαπραγματεύονται σε πολύ χαμηλές τιμές σε σχέση με την Καθαρή Υλική Λογιστική Αξία (Net Tangible Asset Value). Θέλουμε να δούμε έκπτωση 60% ή περισσότερο. Ύστερα, κοιτάμε για αγορές από insiders ή επαναγορές μετοχών οι οποίες βελτιώνουν τις αποδόσεις και βοηθούν να αυξηθεί το ποσοστό των επιτυχιών στο χαρτοφυλάκιο. Διαθέτουμε έναν αριθμό από εξονυχιστικά κριτήρια που έχουμε γράψει στο πίνακα βαθμολόγησης Ultra του The Broken Leg, και αξιολογούμε όλες τις νέες μετοχές με βάση αυτό τον πίνακα.

Από εκεί, στοχεύουμε να έχουμε τους αναγνώστες μας να επενδύουν σε κάθε επιλογή το 1/24 του χαρτοφυλακίου τους και μετά να την διακρατούν για ένα χρόνο. Το 1/24 είναι ιδανικό για τους συνδρομητές μας, επειδή καταφέρνει ένα καλό βαθμό διαφοροποίησης. Οι επενδυτές που χρησιμοποιούν μια μηχανική στρατηγική, καλό είναι να στοχεύουν σε 20 οι περισσότερες μετοχές στο χαρτοφυλάκιο, ισοδύναμα σταθμισμένες. Περιορίζοντας τον αριθμό στο 24 τους επιτρέπει να αποκτήσουν την συνήθεια να αγοράζουν 2 μετοχές το μήνα. Με το τέλος της περιόδου διακράτησης, επαναξιολογούμε την εταιρεία για να δούμε αν συνεχίζει να είναι κατάλληλη για αγορά ή αν θα έπρεπε να αντικατασταθεί από κάποια άλλη μετοχή.

Δημήτρης: Ποιες είναι οι διαφορές μεταξύ του “The Broken Leg”και του “Net Net Hunter”;

Evan: Το Net Net Hunter ενδείκνυται για όσους σκοπεύουν να επιλέγουν οι ίδιοι τις μετοχές για το χαρτοφυλάκιό τους. Θέλουν να μαθαίνουν όσα περισσότερα μπορούν για τη στρατηγική και γλιτώνουν πολύ χρόνο (περισσότερο από 30 ώρες το μήνα) για να έχουν κάποιον να φιλτράρει τις 1000+ μετοχές net net που είναι διαθέσιμες διεθνώς, ώστε να εστιάσουν στις περίπου 30 καλύτερες ευκαιρίες. Οι περισσότεροι θέλουν να μάθουν πως να επενδύουν και έτσι να καταφέρουν να παραιτηθούν από τη δουλειά νωρίς.

Δημήτρης: Και το Broken Leg?

Evan: Το “Broken Leg” είναι για επενδυτές που τους λείπει η δεξιότητα ή ο χρόνος ώστε να επιλέξουν μετοχές για το χαρτοφυλάκιό τους. Στόχος μας είναι να βοηθήσουμε τους ευάλωτους επενδυτές που εμπιστεύονται τους Ben Graham & Walter Schloss, αλλά που δεν μπορούν να επιλέξουν μόνοι τους μετοχές για οποιοδήποτε λόγο. Κάνουμε τα πάντα όσον αφορά την επένδυσή τους, από το να φιλτράρουμε τις εκατοντάδες χιλιάδες μετοχές παγκοσμίως, έως να επισημαίνουμε τις λίγες υποψήφιες, να τις εξετάζουμε βαθύτερα, επιλέγοντας τις πιο υποσχόμενες για έρευνα, να εκτελούμε εξονυχιστική έρευνα σύμφωνα με τους πίνακες βαθμολόγησης και έπειτα να τις παρουσιάζουμε στους συνδρομητές. Ακόμα τους καθοδηγούμε μέσα στην απλοποιημένη διαδικασία χτισίματος του χαρτοφυλακίου, βοηθώντας τους να καταλάβουν πως να αγοράζουν, πως να διαμορφώνουν το μέγεθος των θέσεων και πότε να τις αναδιαρθρώνουν. Ένα μέρος αυτού σχετίζεται με το να τους μεταδίδουμε το υπόβαθρο της γνώσης και τα πλαίσια, όπως στενό ή ευρύ πλαίσιο σκέψης, όπως ανέφερα προηγουμένως.

Το γράφημα είναι ένα δείγμα και αποτελεί μέρος από το Newsletter του The Broken Leg. Δείχνει τα περιθώρια ανόδου μιας μετοχής με πολύ χαμηλή Τιμή προς Καθαρή Υλική Λογιστική Αξία (NTA).

Δημήτρης: Μπορεί ο καθένας να εγγραφεί; Όλα αυτά είναι κατάλληλα για έμπειρους ή άπειρους επενδυτές; Αν κάποιος δεν έχει ιδέα από επενδύσεις;

Evan: Το “Broken Leg” στοχεύει σε όσους δεν έχουν το χρόνο και τις δεξιότητες να επενδύσουν σωστά. Οι συνδρομητές δεν χρειάζεται να έχουν οποιαδήποτε γνώση για να το κάνουν. Τους καθοδηγούμε για όλα όσα χρειάζεται να ξέρουν ώστε να εκμεταλλευτούν πλήρως τις στρατηγικές και τις επιλογές μας. Επίσης, τους επισημαίνουμε νέες πηγές για ανάγνωση κάθε μήνα και έτσι οι νέοι επενδυτές μπορούν να εμβαθύνουν τη γνώση τους.

Δημήτρης: Στο Investorblog, παρουσίασα κάποιες ιδέες που έχουν ανακαλυφθεί από τα site σου. Ένας από τους αναγνώστες, και επενδυτής ο ίδιος, ενθουσιάστηκε και μου είπε: “Να ρωτήσεις τον Evan Bleker σχετικά με τους κινδύνους και τις ευκαιρίες της Σιγκαπούρης!”. Θα του απαντήσεις;

Evan: Φυσικά, θα ήταν χαρά μου!

Δημήτρης: Θα χαρεί να το διαβάσει και αυτός, επίσης!

Evan: Χαχα, Πραγματικά κοιτάω πολύ επιδερμικά τη γεωγραφική διαφοροποίηση για χάρη της επιλογής των καλύτερων δυνατών μετοχών, ανεξάρτητα από το που αυτές βρίσκονται. Η προϋπόθεση είναι να βεβαιωθώ πριν επενδύσω, πως οι δημοσιεύσεις των οικονομικών καταστάσεων και τα διακαιώματα των μικρομετόχων είναι υγιή από κάθε άποψη

Η Σιγκαπούρη έχει κάνει πολλά για να αντιμετωπίσει τη διαφθορά και για αυτό θεωρώ πως οι αγορές είναι αρκετά ασφαλείς λόγω αυτού. Επίσης, η χώρα συγκριτικά είναι πάμφθηνη αυτή τη στιγμή που μιλάμε. Αυτό σημαίνει πως πρόκειται για μια καλή πηγή για μετοχές net net και κάποιες ευκαιρίες που έχουμε βρει, υπήρξαν εξαιρετικές. Η απόδοση της S i2i Ltd στη διάρκεια του τελευταίου έτους, είναι ένα δείγμα αυτού.

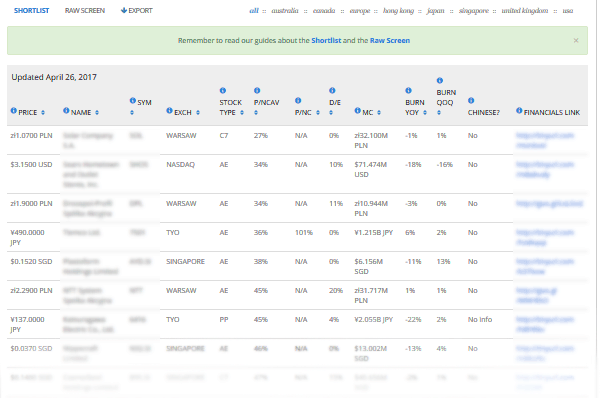

Κάποιες από τις μετοχές στη σελίδα μελών του Net Net Hunter.

Δημήτρης: Σύμφωνα με αυτά, η Σιγκαπούρη φαίνεται καταπληκτική!

Evan: Παρόλα αυτά, δεν και εκεί όλα τέλεια για επενδύσεις. Το κρατικό χρέος σε σχέση με το ΑΕΠ είναι αρκετά υψηλό, κάτι που είναι ανησυχητικό. Το θέμα είναι πως δεν υπάρχει τρόπος ένας μέσος επενδυτής να δει τι θα συμβεί στα μάκρο, οπότε είναι καλύτερα να επικεντρωθεί στο να αγοράζει τις πιο φθηνές μετοχές που μπορεί να βρει.

Δημήτρης: Οπότε επιμένεις στην αυστηρή ακολούθηση των κανόνων. Γιατί αυτό;

Evan: Αυτό είναι που αποκαλώ μηχανικές επενδύσεις. Οι έρευνες έχουν δείξει ξανά και ξανά ότι οι συνταγές των μηχανικών επενδύσεων υπεραποδίδουν σε σχέση με όσους επιλέγουν ενστικτωδώς… με τα αποτελέσματά μάλιστα να απέχουν πολύ. Στην πράξη, το φαινόμενο όπου οι λίστες ελέγχου υπεραποδίδουν σε σχέση με τις αποφάσεις που προέρχονται από ανθρώπους είναι έντονη στις κοινωνικές επιστήμες και αλλού, όπως στα φάρμακα και τους πιλότους αεροπλάνων. Απλά έχει σημασία να λάβουμε σοβαρά υπόψη τις έρευνες και να δράσουμε αναλόγως. Αν τα κριτήρια είναι καλά επιλεγμένα, το χαρτοφυλάκιο είναι προορισμένο για εξαιρετικές αποδόσεις. Πολλοί επενδυτές θα το αμφισβητήσουν, όντας όμηροι των προκαταλήψεών τους, όσον αφορά τις επενδύσεις. Αυτό είναι μια χαρά, γιατί απλά μειώνει τον ανταγωνισμό για εμάς τους υπόλοιπους.

Δημήτρης: Οπότε, με το να είμαστε καλύτεροι από τον ανταγωνισμό, τι αποδόσεις μπορούμε να περιμένουμε;

Evan: Εξαρτάται αποκλειστικά από τη στρατηγική που θα ακολουθήσεις. Με τις μετοχές net net, οι έρευνες έχουν δείξει πως οι αποδόσεις είναι σταθερά 15% υψηλότερες από αυτές τις αγοράς (πχ. Αν ο δείκτης αποδίδει 10%, οι net net’s αποδίδουν 25%), αλλά αυτό ενδέχεται να μεταβάλλεται προς τα άνω ή κάτω ανάλογα με τις net net’s στις οποίες θα επικεντρωθείς. Αυτές στις οποίες επικεντρώνομαι εγώ, πρέπει να αποδίδουν 30% CAGR σε βάθος χρόνου.

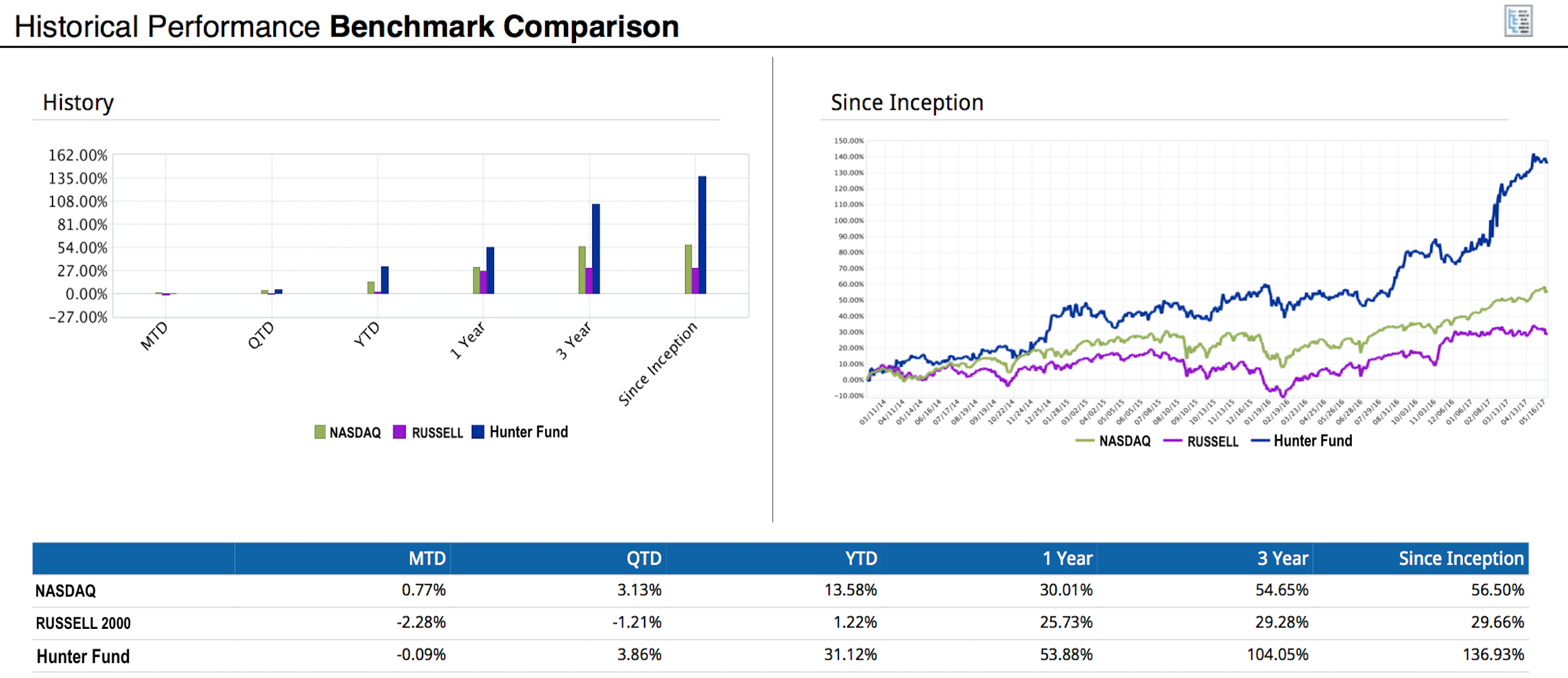

Οι αποδόσεις του Evan Bleker.

Στις στρατηγικές του “The Broken Leg”, τα back tests έχουν δείξει αποδόσεις μεταξύ 20 και 27% από το 1999, αν κάθε στρατηγική ακολουθείτο κατά γράμμα. Η στρατηγική μας για μερισματοφόρες μετοχές net net απευθύνεται σε επενδυτές που επιζητούν εισόδημα. Σκοπός μας είναι να επιτρέψουμε στους επενδυτές να καταφέρουν μερισματικές αποδόσεις ανώτερες του μέσου, καθώς η βασική τους επένδυση υποστηρίζεται από ισχυρό καθαρό ρευστοποιήσιμο ενεργητικό. Τώρα, πολλοί επενδυτές αγοράζουν μετοχές με αυξανόμενα μερίσματα, θεωρώντας πως θα τους προσφέρουν μεγάλες αποδόσεις. Καθώς τα επιτόκια είναι αυτά που πραγματικά καθορίζουν τους πολλαπλασιαστές που οι επενδυτές είναι διατεθειμένοι να πληρώνουν για μετοχές, αυτό που θα έπρεπε να ρωτήσουν είναι το εξής: Τι θα συμβεί όταν οι αποτιμήσεις επιστρέψουν σε πιο κανονικά επίπεδα; Δεν θα ήθελα να είμαι στη θέση τους.

Επίσης πήραμε μια σελίδα από το βιβλίο του Greenbackd και υιοθετήσαμε τη στρατηγική “Acquirer’s Multiple”. Ξεκινήσαμε με βάση πάρα πολύ χαμηλούς δείκτες EV/EBIT και EV/EBITDA, αλλά στην πορεία χτίσαμε ένα πίνακα βαθμολόγησης προσθέτοντας και άλλα ενδιαφέροντα κριτήρια επιλογών. Έρευνες έχουν δείξει πως αυτού του τύπου οι μετοχές πετυχαίνουν αποδόσεις κοντά στο 20% ετησίως, αλλά εμείς το θεωρούμε αυτό κάπως χαμηλό, δεδομένων των επιπρόσθετων κριτηρίων.

Λίγοι επενδυτές έχουν συνειδητοποιήσει πως ο Graham στην πραγματικότητα εξέλιξε μια καθαρά μηχανική στρατηγική αξίας, πριν ακριβώς από τον θάνατό του το 1976. Ονομάστηκε Simple Way. Το Back Testing δείχνει αποδόσεις διπλάσιες από αυτές της αγοράς, αλλά έχουμε κάνει τη δική μας έρευνα ώστε να την εξελίξουμε ακόμα περισσότερο. Την ονομάσαμε Simple Way 2.0 και έχουμε δει να αποδίδει 25% CAGR από το 1999. Αυτή η στρατηγική είναι κατάλληλη για επενδυτές που διαθέτουν μεγαλύτερα ποσά προς επένδυση – περισσότερα από $500,000 δολάρια.

Η στρατηγική μας Ultra, έχει εμπνευστεί από τον Walter Schloss και σχεδόν προσομοιάζει τις στρατηγικές net net. Βασίζεται στην Καθαρή Υλική Λογιστική Αξία ( Λογιστική Αξία μείον τα Άυλα Στοιχεία και το Goodwill) (Net Tangible Assets). Σκοπός μας είναι να αγοράζουμε πολύ μικρές εταιρείες σε εξευτελιστικά χαμηλές τιμές σε σχέση με την Καθαρή Υλική Λογιστική Αξία. Ενσωματώνοντας τα επιπρόσθετά μας κριτήρια, έχουμε δει τη στρατηγική να αποδίδει κοντά στο 27% κατ’ έτος από το 1999.

Οι βασικές στρατηγικές του The Broken Leg

Δημήτρης: Θα καταφέρω τέτοια απόδοση;

Evan: Μπορεί ναι, μπορεί και όχι. Κάτι που οι ερευνητές έχουν εντοπίσει ονομάζεται “the behavioural gap” (συμπεριφορικό χάσμα). Σε αυτό αποδίδεται 1 ή 2% της πτώσης της απόδοσης που καταφέρνουν οι άνθρωποι όταν προσπαθούν να αντιγράψουν ένα μοντέλο. Είναι φυσικό να συμβαίνει λόγω όλων των ειδών μεροληπτικής συμπεριφοράς που οι άνθρωποι εισάγουν στην επένδυση, καταλήγοντας να τους στοιχίζει πολλά χρήματα σε βάθος χρόνου. Μπορεί επίσης να οφείλεται σε άλλους παράγοντες, όπως το timing της αγοράς κ.α. Για να πετύχεις τα καλύτερα με αυτές τις στρατηγικές, πρέπει να τις ακολουθήσεις στο έπακρο. Μη διαλέγεις τις μετοχές που σου αρέσουν, απορρίπτοντας αυτές που δεν σου αρέσουν. Μην επιχειρήσεις να κρατήσεις λιγότερες μετοχές, και μη βγεις από την αγορά για να αποφύγεις μια πτώση. Όλα αυτά τα λάθη μπορούν να σου κοστίσουν πολλά χαμένα κέρδη στη διάρκεια του χρόνου.

Δημήτρης: Τι κάνεις για να παραμείνεις στην υψηλότερη δυνατή ετησιοποιημένη απόδοση CAGR?

Evan: Κάνω πολλά για να διορθώνω τα λάθη μου, αλλά ως άνθρωπος, δεν είναι εύκολο. Κάποιες από τις τακτικές που εφαρμόζω είναι να μην ελέγχω συχνά τις μετοχές, εστιάζοντας στα διαστήματα διακράτησης που έχουν τεθεί, και να κάνω λιγότερες διαισθητικές κρίσεις. Επίσης, σκοπεύω να βελτιώσω τους πίνακες βαθμολόγησης που χρησιμοποιώ, ώστε ακόμα και αν δεν “χτυπήσω” το συμπεριφορικό χάσμα, πάλι να μπορώ τουλάχιστον να βελτιώσω τις αποδόσεις μου στη διάρκεια του χρόνου.

Δημήτρης: Πολύ ενδιαφέρον Evan. Οπότε, ποια θα ήταν η καλύτερη συμβουλή που θα είχες να δώσεις σε έναν επενδυτή;

Evan: Εκτός από το να εγγραφεί στο Net Net Hunter ή το The Broken Leg, πρέπει να βρει μια στρατηγική υψηλής απόδοση που να στηρίζεται σε αδιάσειστα αποδεικτικά στοιχεία στη βάση ακαδημαϊκών ή μελετών του κλάδου. Από εκεί και πέρα, πρέπει να εξασφαλίσει πως η στρατηγική που έχει επιλέξει είναι βιώσιμη…πρέπει να μπορεί να εφαρμοστεί στον πραγματικό κόσμο. Έτσι έχω φτάσει εδώ που είμαι τώρα και δεν υπάρχει λόγος να σκεφτείτε πως δεν μπορείτε να κάνετε το ίδιο.

Τότε, εστιάστε στη στρατηγική ώστε να μάθετε πολλά για αυτή, ώστε να είσαστε σίγουροι πως δε θα κάνετε λάθη που θα σας οδηγήσουν σίγουρα στην αποτυχία. Όταν ξεκίνησα, έκανα προσεκτικά βήματα σε σχέση με τις net nets, με λίγες μετοχές για να δω πως αποδίδει η στρατηγική. Καθώς η στρατηγική στηριζόταν στη μεγάλη διαφοροποίηση, έκανα ένα μεγάλο λάθος που θα μπορούσε να εκτροχιάσει εντελώς την επένδυσή μου.

Επίσης, θα διάβαζα οπωσδήποτε άρθρα του Net Net Hunter γιατί εκεί υπάρχει πολλή αξία. Για τον ίδιο λόγο, διαβάστε άρθρα στο www.brokenleginvesting.com, επίσης.

Τέλος, εφόσον έχετε μια καλή στρατηγική, επιμείνετε σε αυτή στη διάρκεια του χρόνου. H αδυναμία να ακολουθείτε μια στρατηγική συνεπώς, πραγματικά καταστρέφει τις πιθανότητες των επενδυτών να πετύχουν σπουδαίες αποδόσεις.

Δημήτρης: Ευχαριστώ πολύ Evan για τις ενδιαφέρουσες απαντήσεις.

Evan: Παρακαλώ Δημήτρη! Ελπίζω οι αναγνώστες σου να βρουν κάποια από αυτά χρήσιμα και να πάρουν ιδέες ώστε να βελτιώσουν το πως επενδύουν.

![]()

![]()

Evan Bleker

Ο Evan είναι ιδιώτης επενδυτής με έδρα τη Σεούλ. Μέσα από προσεκτική μελέτη των, value investing, στατιστικών και φιλοσοφίας έχει καταφέρει να πετύχει απόδοση CAGR μεγαλύτερη του 31% στο προσωπικό του χαρτοφυλάκιο αποτελούμενο απο net nets. Τώρα ασχολείται με το να βοηθά και άλλους να κάνουν το ίδιο.

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών. Οι απόψεις που κατατίθενται στη συνέντευξη δεν ενστερνίζονται απαραίτητα από το Investorblog.

English

Η σελίδα του κύριου bleker βρίσκει ποιοτικές net net μετοχές για το Ελληνικό χρηματιστήριο”?

Η σελίδα κατά βάση βρίσκει τις καλύτερες net net του κόσμου με βάση τα κριτήρια. Υπάρχει, ή υπήρχε τουλάχιστον για κάποιο διάστημα και κάποια ελληνική, που όμως δεν μπορώ να αποκαλύψω γιατί η υπηρεσία είναι συνδρομητική.

Ευχαριστώ για την απάντηση. Πιστεύω ότι είναι δύσκολο να βρεθεί net net αυτήν την στιγμή με τιμή μικρότερη της αγοράς. Μπράβο για το άρθρο πολύ καλό!

Ευχαριστούμε πολύ Δημήτρη για τη συνέντευξη που μας παρουσίασες. Εξαιρετικός ο Evan Bleker. Δεν έχω να σχολιάσω τίποτα. Είσαι τυχερός που είσαι μαζί του, αλλά κι εκείνος που σε έχει συνεργάτη.

Ευχαριστώ ακόμα για την προσοχή που δείχνεις στον κάθε αναγνώστη σου ξεχωριστά. Θυμήθηκες ύστερα από τόσο καιρό το ερώτημά μου για την αγορά της Σιγκαπούρης και του το μετέφερες. Δεν θα ήταν αυτονόητο ύστερα από τόσα που έχεις στο μυαλό σου.

Κάτι στο οποίο θα μπορούσε να ισχυριστεί κανείς ότι υστερεί το The Broken Leg (το οποίο όμως θα μπορούσε να καταστεί και πλεονέκτημά του), είναι το μικρό βάθος χρόνου στο οποίο μπορούμε να το αξιολογήσουμε εν τοις πράγμασι, αφού ξεκίνησε μόλις το 2013. Φυσικά και έχετε κάνει προβολή ή προσομοίωση των μεθόδων αυτών στο παρελθόν, δεν είναι όμως το ίδιο με την πραγματική αγορά. Υπάρχουν περιπτώσεις fund managers με ιστορικό υπέροχων αποδόσεων πολύ περισσότερων ετών, καταγεγραμμένων και αποδεδειγμένων, αν και με διαφορετικές στρατηγικές, που όμως στο τέλος απέτυχαν ή κάποιες φορές αναγκάστηκαν ακόμα και να αποσυρθούν. Οι αποδεδειγμένες αποδόσεις του αξιόλογου συγγραφέα Evan Bleker σε μεγάλο βάθος χρόνου είναι αυτές που θα τον καταξίωναν στην αγορά.

Ένα άλλο ερώτημα είναι ότι έχουμε δει το Broken Leg μόνο σε ανοδική αγορά ή εν πάση περιπτώσει σε καλές εποχές. Πως θα συμπεριφερόταν αύριο σε μια διεθνή χρηματιστηριακή κρίση ή τι κάνει για να προφυλάξει τους συνδρομητές του από αυτό.

Ένα άλλο ζήτημα είναι ότι θα δίνει έμφαση (υποθέτω) σε εταιρείες της πολύ μικρής κεφαλαιοποίησης, μιας και τις μεγάλες τις έχουν μελετήσει – ανακαλύψει όλοι. Ενέχει αυτό (αν ισχύει) μειονεκτήματα ή κινδύνους;

Αυτά είναι μόνο αφελή ερωτήματα, ενός μη ειδικού. Το γενικό συμπέρασμα είναι ότι η προσπάθεια αυτή είναι πολύ καλή και την επικροτούμε όλοι. Καλή συνέχεια.

Ευχαριστούμε για τα καλά σας λόγια.

Αυτό που αναφέρετε για το πως κανείς θα προστατευθεί από χρηματιστηριακό κραχ, είναι μια από τις βασικές παραμέτρους. Ο Evan Bleker, προσπαθώντας πάντα να κρατήσει τις μεθόδους του απλές και μηχανικές είναι υπέρ του παραμένει κανείς συνεχώς πλήρως επενδεδυμένος.

Αν ρωτήσετε εμένα θα σας πω ότι κάνω κάτι διαφορετικό στο χαρτοφυλάκιο μου, αλλά κατανοώ το σκεπτικό του ως μέρος της μεθόδου. Η πτώση εκεί αντιμετωπίζεται σαν ένα γεγονός που προφανώς θα επηρεάσει τις αποδόσεις, αλλά που η επίδραση είναι ορισμένης διάρκειας. Αποφεύγοντας το “narrow framing”, μετρά, λοιπόν η συνολική απόδοση (όχι των μεμονωμένων επιλογών) και η διαχρονική απόδοση (όχι μεμονωμένων διαστημάτων).

Τότε θα ρωτήσετε γιατί εγώ προσωπικά κάνω κάτι διαφορετικό στο δικό μου χαρτοφυλάκιο. Γιατί, ακολουθώ μια άλλη στρατηγική, παρότι ασπάζομαι τη λογική της αποτίναξης του narrow framing; Για τον ίδιο λόγο που διαφορετικοί ακόμα και μεγάλοι επενδυτές πετυχαίνουν καταπληκτικές αποδόσεις, ενώ μεταξύ τους σε κάποια σημεία μπορεί να να έχουν εκ διαμέτρων αντίθετες απόψεις. Οπότε δεν υπάρχει πάντα, κάτι που είναι απόλυτα σωστό ή λάθος. Μετρά το πλαίσιο μέσα στο οποίο γίνεται.

Αυτό που αναγνωρίζω στο The Broken Leg και νιώθω τυχερός που βρίσκομαι κοντά στον Evan Bleker, είναι πως οι μέθοδοί του είναι επιστημονικά τεκμηριωμένες, βασισμένες σε backtesting και επίσης λειτουργούν στον “αυτόματο πιλότο”.

Για παράδειγμα, αν δείτε το δικό μου χαρτοφυλάκιο, έχει υπεραποδώσει έντονα, ιδίως όσον αφορά την ελληνική αγορά. Αλλά αυτό που κάνω εγώ, δεν είναι μηχανικό και ουσιαστικά δεν “αντιγράφεται”, όσο και αν έχω τη διάθεση να το μεταδώσω ή αποκαλύψω. Επομένως, το κάθε τι έχει τα πλεονεκτήματα και μειονεκτήματά του. Το θέμα είναι πως όταν κάποιος αποφασίσει πως θα ακολουθήσει μια στρατηγική, θα πρέπει να την ακολουθήσει και να είναι πολύ πιστός στους κανόνες.

Στο The Broken Leg, ο επενδυτής που δεν είναι ανάγκη να είναι έμπειρος, εγγράφεται και έχει μια πλήρη λύση στα χέρια του.

Τώρα για το ερώτημα της Σιγκαπούρης! Ο καθένας μας έχει τα όνειρα τους και τις επιδιώξεις του (αγαπά τον εαυτό του). Από την άλλη, από τις μεγαλύτερες χαρές είναι το αίσθημα πως προσφέρεις. Το να προσφέρεις περιεχόμενο (απόψεις κτλ.) είναι μεγάλη χαρά, γιατί και κάτι “άστοχο” να πεις, θα είναι αφορμή για σκέψη. Έτσι είναι ικανοποίηση δική μου να τιμώ τους αναγνώστες εδώ. Και αν ποτέ “ξεχάσω” κάποιον από εσάς, θα είναι ζήτημα χρόνου ή παράλειψης και όχι διάθεσης. Σας ευχαριστώ όλους όσους γράφετε εδώ στο Investorblog.

Σε απάντηση του δικού μου βιαστικού συμπεράσματατος, θα ήθελα να προσθέσω ότι υπάρχουν πολλές ευκαιρίες για net – net ειδικά σε χαμηλή κεφαλαιοποίησης. Επίσης μία πολύ καλή περίπτωση είναι η Folli follie Η οποία έχει Net tengible book value 22,5 με τιμή τώρα στα 20.. Ευχαριστώ

25,68 όχι 22,5

Καλημέρα σας,

αν και ο ορισμός των Net Nets είναι κάπως διαφορετικός, έχει να κάνει με την NCAV και όχι με την ΝΤΑ (Net Tangible Book Value). Πέρα από αυτό, ακόμα και στις μεθόδους που εστιάζουν στην NTA, όπως η Ultra, τα κριτήρια είναι πολύ πολύ αυστηρά. Δηλαδή ζητούν μεταξύ άλλων 0,4 price/NTA και πολύ χαμηλό δανεισμό. Η ΦΦ είναι πολύ ενδιαφέρουσα, αλλά δεν περνά τα test αυτών των μηχανικών μεθόδων.

Αυτό δε σημαίνει πως η ΦΦ είναι μια κακή επιλογή. Η συγκεκριμένη μέθοδος όμως απλά καταλήγει σε ελάχιστες κατάλληλες εταιρείες που είναι μετρημένες και ελάχιστες.

Ευχαριστώ για την απάντηση. Επειδή έχει λίγο καιρό που ασχολούμε με τις επενδύσεις και την θεμελιώδη ανάλυση είναι εύκολο να μου εξηγήσετε τους όρους, NCAV, Ultra?Ευχαριστώ πολύ

NCAV – Net Current Assets Value, είναι το Κυκλοφορούν Ενεργητικό μείον το σύνολο των Υποχρεώσεων.

Ultra απλά ονομάζεται η μέθοδος του The Broken Leg που στηρίζεται σε χαμηλή τιμή προς NTA (ΝΤΑ – Net Tangible Assets), δηλαδή τα ίδια κεφάλαια μείον άυλα και goodwill