του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Πριν από μερικούς μήνες έγινε ιδιαίτερη μνεία στη μεγάλη διαφορά αποτίμησης μεταξύ της Folli Follie (ΦΦΓΚΡΠ) και των Jumbo (ΜΠΕΛΑ). Η πρώτη, παρότι περισσότερο εξωστρεφής, διαπραγματευόταν πολύ ακριβότερα με βάση τους κυριότερους επενδυτικούς αριθμοδείκτες. Από τότε η μεγάλη διαφορά έχει αποκατασταθεί και έχει δώσει σημαντικά κέρδη σε όσους χρησιμοποίησαν αυτό το ζευγάρι ως “long – short”.

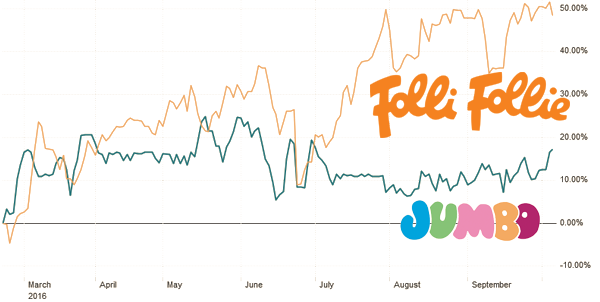

Ο τίτλος εκείνου του άρθρου ήταν “Jumbo: Θα Συνεχίσει να Αντέχει η Μετοχή;”. Η αλήθεια είναι πως παραδόξως η μετοχή συνέχισε να αντέχει, από τις 22 Φλεβάρη 2015, όταν έγινε η ανάρτηση. Βρισκόταν λίγο κάτω από τα €10/μτχ, και σήμερα έκλεισε στα 11,57€, ενώ ενδιάμεσα απέδωσε μέρισμα ύψους 0,27€. Μάλιστα, το Μάη ξεπέρασε ακόμα και τα 12€. Όμως, η κόπωση σε σχέση με τη μετοχή των FF ήταν εμφανής.

Η απόδοση της μετοχής των Jumbo & FF (πηγή: ft.com)

Η FF έχει ανατιμηθεί το ίδιο διάστημα κατά περίπου 50%, πολύ περισσότερο από την άνοδο των Jumbo, δείχνοντας διαφορά απόδοσης κατά περίπου 30%. Επομένως, το κέρδος για τον επενδυτή που έλαβε θέση LONG στα FF και ταυτόχρονα θέση SHORT στα Jumbo πλησιάζει το 15% αν δεν χρησιμοποίησε μόχλευση. (μάθε περισσότερα για την αντιστάθμιση εδώ).

Η δύναμη που επανέφερε δυνατά την τιμή των FF και τους έδωσε τη νίκη στο ταμπλό, έναντι του “αντιπάλου”, δεν είχε να κάνει τόσο με την συγκριτικά καλύτερη επιχειρηματική τους πορεία, αλλά με τη μεγάλη τους intrisnic value (εσωτερική αξία), συγκρινόμενη με την τιμή μετοχής. Αντίθετα, για τα Jumbo η σχέση αυτή αποτέλεσε βαρίδι. Πιο ξεκάθαρα μπορείτε να το αντιληφθείτε αυτό μέσα από το γραφικό που είχε αναρτηθεί το Φλεβάρη.

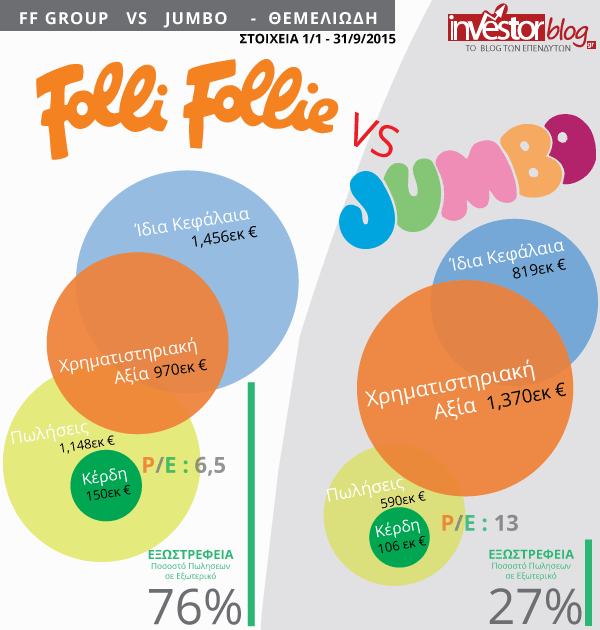

*το γραφικό όπως δημοσιεύτηκε στις 22 Φεβ στο Investorblog.

Έτσι, λοιπόν, η FF νίκησε τα Jumbo στο Ταμπλό…Στα Jumbo, η χρηματιστηριακή αξία ήταν και είναι αρκετά υψηλή για να δικαιολογηθεί από τα υποδεέστρα βασικά θεμελιώδη μεγέθη. Στα FF προσέξτε το χαμηλό P/E και το μικρό μέγεθος του πορτοκαλί κύκλου, που εκφράζει την κεφαλαιοποίηση, δηλαδή το τίμημα που πληρώνει ο επενδυτής.

Η απόδοση του long-short ζευγαριού (15%) φαίνεται εξαιρετική για 6 μήνες. Επιπλέον, όταν μέσω της αντιστάθμισης οι αντίρροπες δυνάμεις ελαχιστοποιούν τη συνολική διακύμανση, η χρήση μόχλευσης γίνεται ασφαλέστερη και μπορεί να αυξήσει κατά πολύ την αναφερόμενη απόδοση, όμως θα έλεγα πως κρίνεται απαγορευτική για μη έμπειρους επενδυτές. Γενικά, καλό θα ήταν να περιοριστούν γενικά οι προσδοκίες των επίδοξων value investors καθώς:

α) Συνήθως, για να ωριμάσει μια μακροπρόθεσμη επιλογή που βασίζεται στα θεμελιώδη μεγέθη απαιτείται κατά μέσο όρο πολύ μεγαλύτερο διάστημα από λίγους μήνες, που συχνά φθάνει τα 2, 3 ή και 5 χρόνια, για τους πιο υπομονετικούς. Η εύνοια της βραχυπρόθεσμης αποκατάστασης στα FF – Jumbo να μη θεωρείται, λοιπόν, δεδομένη. Συνήθως, θα περιμένετε περισσότερο…

β) Μιας και είναι λάθος ο επενδυτής να στηρίζεται σε μια και μόνο δυάδα, πολλές περισσότερες θέσεις απαιτείται να είναι ανοιχτές. Από αυτές δεν θα είναι όλες επιτυχημένες, αλλά ακόμα και τέτοιες δεν θα εμφανίζουν πάντα αυτά τα ποσοστά απόδοσης.

Λέγονται αυτά για να μη φύγουν τα μυαλά πάνω από το κεφάλι! Πάντως, όπως και να το κάνουμε, η νίκη των FF επί των Jumbo στο ταμπλό, αποτελεί νίκη του Value Investing! Ακόμα πιο ενδιαφέρον είναι πως τα FF εξακολουθούν να φαίνονται πιο υποτιμημένα, αυξάνοντας τις προσδοκίες ανοίγματος της “ψαλίδας” στο μέλλον.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή.

Συγχαρητήρια για το άρθρο. Και όσο θυμάμαι ότι την αποτιμούσαν την FF στα τέλη του 2008 – αρχές του 2009 ως σκουπίδι, γιατί φοβόντουσαν το δανεισμό της που θα έσκαγε! Έτσι είναι οι αγορές.

Επεσες 100% μεσα. To αρθρο σου για Jumbo vs Folie αποτέλεσε το εναυσμα να αρχιζω να εξεταζω την θεση που ειχα για jumbo. πουλησα και αγορασα ff & πουλησα πριν απο εβδομαδες αρκετα ψηλα. Βλεπω οτι επιβεβαιωνεσαι κ για Πλαστικα Θρακης μιας κ εχουν παρει τον ανηφορο. Ισως μαλιστα τα πλαστικα να συνεχισουν να ανεβαινουν μιας κ το πετρελαιο απ οτι φαινεται θα παραμεινει χαμηλα για αρκετο καιρο. Παντως βλεπω μια κινητικοτητα ισως ειμαστε στην απαρχη μιας περιοδου που οι value μετοχες αρχισουν να κινουνται.

Γεια σου Πέτρο,

αυτό που έχω παρατηρήσει, όποτε έχω κάνει ορθές στρατηγικές επιλογές, είναι πως για κάποιο διάστημα η “αδικία” επιμένει και πως η αποκατάσταση λαμβάνει διαστάσεις “χιονοστοιβάδας” έπειτα.

Σίγουρα έχω κάνει κ αρκετές λανθασμένες επιλογές, που σε ένα βαθμό είναι εύλογες. Αλλά αν γενικά στο ΧΑ κάτι με έχει βοηθήσει είναι οι εξης σρατηγικές κινήσεις.

1. Αποχή και κατά καιρούς σορτάρισμα ελληνικών τραπεζών από το 2008 κ μετά

2. Αναγνώριση μεγάλων ποιοτικών, αλλά πολύ φθηνών μετοχών στα απόνερα της Παγκόσμιας κρίσης (π.χ. τότε jumbo), τέλη 2008

3. Στο ξεκίνημα της ελληνικής κρίσης, (με βοήθησε π έκανα μεταπτυχιακό λίγο πιο μετά εκείνη την περίοδο) αναγνώρισα πως οι εξωστρεφείς θα έχουν καλύτερο μέλλον (τότε δν είχε φανεί κάτι στα αποτελέσματά τους) μιας και το ισοζύγιο τρεχουσών συναλλαγών έμελε να προσαρμοστεί.

4. Στον πανικο του 2012 κάποιες εξωστρεφείς είχαν ανατιμηθεί (όπως ΑΡΒΑ) και τότε γύρισα προς εσωστρεφείς μεγάλες (π.χ. ΟΤΕ) που ήταν σε τιμές χρεοκοπίας.

5. Αναγνώρισα από τέλη 2013 αναμπουμπούλα πολιτική (ο ΣΥΡΙΖΑ φαινόταν αναπόφευκτος κ φανταζόμουν τι μπορεί να σημαίνει για οικονομία) και ήμουν υπερ ρευστότητας.

Αυτές μπορώ να πω πως στρατηγικά ήταν οι σκέψεις που με βοήθησαν. Δεν το αποδίδω στην τύχη, αλλά θεωρώ τον ευατό μ και τυχερό, γιατί κάπου σε αυτές τις στρατηγικές θα μπορούσα να βγω λάθος. Τώρα επιμέρους λάθη επιλογών, σίγουρα έκανα πολλές…..

Σε όλες αυτές τις φάσεις υπήρχε ένα διάστημα που έτρωγες και δούλεμα, και η αγορά αρχικά δεν σε επιβεβαίωνε……Ας ευχηθώ η τωρινή στρατηγική θέση όσον αφορά το ΧΑ να έχει τα ίδια αίσια αποτελέσματα

(ύπαρξη ρευστότητας για αξιοποίηση, αν έρθουν τα χειρότερα (ή για πιο έμπειρους short σε υπερτιμημένες) + εξωστρεφείς μικρές και μεσαίες πολύ υποτιμημένες και όχι πρωτοκλασσάτες + σιγά σιγά ειδικά μετά από πολιτική αλλαγή, εσωστρεφείς που πάνε για turn around και αποτιμώνται σε αστεία επίπεδα)

Δεν ανησυχώ αν αργεί…..έχω μάθει να κάνω υπομονή…..Ανησυχώ μόνο για την πατρίδα μας….

Καλησπέρα.

Να αναφέρω αρχικά ότι εν γένει συμφωνώ με τον αρθρογράφο θεωρώντας και εγώ υπερτιμημένη την ΜΠΕΛΑ έναντι της ΦΦ, γι αυτό άλλωστε κατέχω μετοχές μόνο της 2ης. Κατά το παρελθόν (προ 5ετίας) είχα και μετοχές της 1ης που τις πούλησα σχεδόν σε διπλάσια τιμή διακρατώντας τες περίπου 2 έτη.

Όμως για την ακρίβεια της συζήτησης και καθώς οφείλουμε να είμαστε δίκαιοι, 14 μήνες μετά (που σαφέστατα είναι μεγαλύτερο και πιο ασφαλές διάστημα από ένα 6μηνο) η περιγραφείσα κίνηση long-short δεν έχει “βγει” όπως φαίνεται και στο σχετικό διάγραμμα:

http://www.euro2day.gr/QuotesInteractiveCharts.aspx?q=559

Από 22/2/16 έως σήμερα η ΜΠΕΛΑ βρίσκεται στο +44,14%, ενώ η ΦΦ στο +30,7%, χωρίς να υπολογίζονται τα όποια μερίσματα που νομίζω θα αύξαναν ακόμα περισσότερο την ψαλίδα. Μάλιστα, θέλοντας να είμαι πιο αντικειμενικός βάζω την σημερινή ημερομηνία ως βάση σύγκρισης (μετά την ανακοίνωση των αποτελεσμάτων της ΦΦ) και όχι μια εβδομάδα πριν (5/4/16) όπου η σχετική απόδοση ήταν: ΜΠΕΛΑ: +50% και ΦΦ: +22%.

Αν δε εξετάσουμε την απόδοση των 2 μετοχών μετά την ημερομηνία που γράφτηκε το άρθρο (5/10/16), η διαφορά είναι χαοτική:

http://www.euro2day.gr/QuotesInteractiveCharts.aspx?q=559

ΜΠΕΛΑ: +30% και ΦΦ: -15%.

Το συμπέρασμα που φαίνεται να βγαίνει είναι ότι όταν έχεις να κάνεις με 2 πολύ πετυχημένες και κερδοφόρες επιχειρήσεις, ακόμα και εάν η μία είναι (όντως) πιο υπερτιμημένη από την άλλη, ενέχει κινδύνους να κοντράρεις την πιο υπερτιμημένη. Θεωρώ σαφέστατα καλύτερη επιλογή να μην μπλεχτείς πηγαίνοντας κόντρα σε μια πετυχημένη εταιρεία με υπέροχα περιθώρια Κ.Μ.Φ. επειδή ήταν λίγο υπερτιμημένη (στα 10Ε τότε) ή αν θες οπωσδήποτε να είσαι short, καλύτερα να βρεις μια υπερδανεισμένη ζημιογόνο επιχείρηση που διαπραγματεύεται ακριβά. Δηλαδή, μια καλή αναπτυσσόμενη εταιρεία με σταθερή κερδοφορία, ακόμα και αν φαντάζει κάπως ακριβή σε όρους αποτίμησης, μπορείς απλά να μην την αγοράσεις και όχι να την κοντράρεις.

Πέρα από την παραπάνω προσωπική μου παρατήρηση, επαναλαμβάνω ότι κατέχω μετοχές ΦΦ και πραγματικά απορώ με τέτοια αποτελέσματα που ανακοίνωσε εχθές διαπραγματεύεται σε τέτοια επίπεδα. Ίσως οι επενδυτές την τιμωρούν επειδή δεν διανείμει μέρισμα, δεν ξέρω. Σημειώνοντας μάλιστα ότι πέρα από τα όποια κέρδη και την μείωση του καθαρού δανεισμού, έχει το μεγάλο πλεονέκτημα (έναντι της ΜΠΕΛΑ) ότι το 77% του κύκλου εργασιών προέρχεται από το εξωτερικό, άρα θα έχει μικρότερη επίπτωση στα αποτελέσματα η όποια επιδείνωση της κατάστασης στην Ελλάδα.

Υ.Γ.: Αν έπρεπε οπωσδήποτε να παίξω το εν λόγω ζευγάρι short/long (θεωρητικά μιλώντας, διότι όπως ανέφερα δεν πάω κόντρα σε πετυχημένες εταιρείες), θα το έπραττα σήμερα που το θεωρώ πολύ καλύτερη στιγμή σε όρους αποτίμησης. Και ας δούμε σε 1 χρόνο τι ψάρια θα πιάναμε ……

Καλησπέρα,

πολύ χρήσιμη η επιστροφή σας στο άρθρο… Ευχαριστώ, για τους υπολογισμούς όσο και για το “feedback”…Εμπιστεύομαι τα νούμερα και δε μπαίνω στη διαδικασία να επαληθεύσω…

Η αλήθεια είναι πως όταν η διαφορά διογκώνεται, όπως πολύ σωστά αναφέρετε σήμερα, η long-short σχέση αποκτά μεγαλύτερο margin of safety. Φυσικά, εδώ δε μεταφέρω τις κινήσεις που γίνονται στο χαρτοφυλάκιο, οπότε έχετε κάθε δίκιο να είσαστε επιφυλακτικός, αλλά χάριν της συζήτησης σας μεταφέρω πως επειδή στα FF είχε ανοίξει μεγάλη θέση στα χαμηλά, ένα μέρος ρευστοποιήθηκε. Όπως και στα Jumbo υπήρξε μερικό κλείσιμο θέσης κατά τη βραχύβια και σύντομη αποκατάσταση. Βέβαια, στα Jumbo, ιστορικά, υπάρχει αιμορραγία, που όμως αντισταθμίζεται από τις long επιλογές. Και έχω διευκρινίσει πως το short στα Jumbo, όπως και αλλού αποτελεί ασφάλιστρο…

Άρα, πολύ νωρίς υπήρξε κάποιου τύπου αποκατάσταση, η οποία πολύ σωστά αναφέρετε πως αναστράφηκε.

Θέλω να ρωτήσω το εξής. Συγκρίνοντας το σήμερα, σε σχέση με την αναφορά μου τον περσινό Φλεβάρη, βρίσκετε πως πλέον το ζευγάρι Long-Short είναι σημαντικά πιο συμφέρον; Δηλαδή, θέλω να πω πως δεν είναι τόσο μεγάλη η διαφορά……Δηλαδή, πιστεύω πως θα έχουμε πάλι κάποια στιγμή αποκατάσταση της διαστρέβλωσης που επανήλθε.

Και να σας πω τι μου άρεσε περισσότερο το Φλεβάρη. Επειδή το short, το βλέπω σαν αντιστάθμιση, προτιμώ να κινητοποιούμαι από το long μέρος, και το short να είναι η “ασφάλιση”. Αν , λοιπόν, το long και η επένδυση με ξυπνά, η FF στα €13 μου φώναζε…

Πάντως, είναι εξαιρετική και αντικειμενική η παρουσίαση της εξέλιξης από εσάς.

Καλησπέρα και πάλι,

μόλις είδα ότι τα links με τα γραφήματα δεν δούλεψαν, ωστόσο επειδή είχα βάλει και τις ημερομηνίες, μπορεί ο καθένας να διαπιστώσει τα εν λόγω εύκολα (άλλωστε τα % τα δίνει το γράφημα, δεν απαιτείται υπολογισμός). Αυτά για το τυπικό, άλλωστε δεν τέθηκε κανένα τέτοιο θέμα από εσάς.

Πάμε στην ουσία. Αρχικά να δηλώσω ότι και εγώ εμπιστεύομαι απόλυτα τα όσα λέτε και σε καμία περίπτωση η έκφραση της όποιας θέσης μου δεν εμπεριείχε κάποια επιφυλακτικότητα ως προς τα λεγόμενά σας. Το σημείο κλειδί κατ’ εμέ και το συμπέρασμα που ήθελα να τονίσω (με αφορμή το άρθρο σας) είναι ότι κατά την προσωπική μου εμπειρία ένας επενδυτής αξίας δεν θα έπρεπε να κοντράρει/ σορτάρει διαχρονικά πετυχημένες και κερδοφόρες εταιρείες, ακόμα και εάν είναι υπερτιμημένες. Υπάρχει πλήθος άλλων εταιρειών με πολύ χειρότερα οικ. στοιχεία για τέτοιου τύπου επιλογές.

Και για να μην το παίζω έξυπνος, θα σας πω ένα αντίστοιχο παράδειγμα εκτός Ελλάδας. Δείτε την AMAZON. Εδώ και περίπου 2 χρόνια που την παρακολουθώ, λέω δεν γίνεται, είναι τέτοια “φούσκα” που ανά πάσα στιγμή θα σκάσει.Τα θεμελιώδη της σε καμία περίπτωση δεν δικαιολογούν τέτοια αποτίμηση. Και όμως, δείτε την πορεία της την τελευταία 5ετία:

https://markets.ft.com/data/equities/tearsheet/summary?s=AMZN:NSQ

Όποιος την είχε αγοράσει στο διάστημα αυτό έχει περίπου τριπλασιάσει το κεφάλαιό του, ενώ όποιος την πήγε κόντρα, στην λογική της υπερτίμησης (όπως η ΜΠΕΛΑ), έχει χάσει τα αυγά και τα πασχάλια (μέρες που είναι). Ευτυχώς που και εγώ απλά την παρακολουθώ και δεν την σόρταρα για τους λόγους που έχω αναφέρει πιο πάνω. Και μην μου πει κανείς ότι άλλο Αμερική και άλλο Ελλάδα: μιλάμε για μία εταιρεία με 423 δις κεφ/ση, με παραγωγή κερδών μόλις τα τελευταία 2 έτη, με P/E στο 180 και market to book value στο 22. Δηλαδή η APPLE πόσο θα έπρεπε να αποτιμάται με τέτοιους δείκτες?

Αναφορικά με το τελευταίο σχόλιό μου, ότι τώρα θα ήταν πιο κατάλληλη στιγμή για το ζευγάρι long/short (σε σχέση με τον 02/2016), να τονίσω τα εξής:

1/ Επαναλαμβάνω ότι το ανέφερα θεωρητικά μιλώντας και ότι δεν προτείνω σε κανέναν να σορτάρει MPELA, όπως δεν θα το πράξω και εγώ. Όποιος την βρίσκει ακριβή, μπορεί απλά να μην την αγοράσει ή να την πουλήσει εάν είναι μέτοχος.

2/ Το είπα βασιζόμενος απλά στους όρους αποτίμησης, ήτοι:

α) Στις 22/2/16 η ΦΦ είχε 14,68Ε/μετοχή με κεφ/ση 983 εκ. Με βάση τις τελευταίες κλεισμένες οικ. καταστάσεις του 09/2015 (http://www.ffgroup.com/el/ependytes/pliroforiako-yliko/oikonomikes-katastaseis/2015/) είχε (με αναγωγή σε 12μηνη βάση) κ.ε. περίπου 1,2 δις, καθαρό δανεισμό 125 εκ., Ι.Κ. 1,45 δις και P/E = 7 .

Σήμερα έχει 18,95Ε/μετοχή με κεφ/ση 1.286εκ. Με βάση τις τελευταίες κλεισμένες οικ. καταστάσεις του 12/2016 είχε κ.ε. περίπου 1,337 δις, καθαρό δανεισμό 106 εκ., Ι.Κ. 1,88 δις και P/E = 5,7 .

Επίσης το μακροοικονομικό κλίμα στην Ελλάδα (μακριά από πολιτικές σκοπιμότητες δίχως σε καμία περίπτωση να στηρίζω την παρούσα κατάσταση) είναι σαφώς καλύτερο: τότε υπήρχε ύφεση, ενώ το 2017 θα καταγραφεί ανάπτυξη, έστω και μικρή, η επίδραση των capital controls είναι πολύ μικρότερη σήμερα, κτλ. Άλλωστε κάπου τον 02/2016 όλο το Ελλ. Χρημ/ριο κατέγραφε το πάτο, ενώ σήμερα είναι σε υψηλότερα επίπεδα (άρα και οι επενδυτές ενστερνίζονται την εν λόγω άποψη).

Άρα εντελώς μπακαλίστικα η ΦΦ σήμερα μου μοιάζει ελαφρώς φθηνότερη.

β) Παρομοίως για την ΜΠΕΛΑ. Για να μην το κουράζω, μιας και έχω ήδη εξαντληθεί (εδώ http://corporate.e-jumbo.gr/enimerosi-ependyton/oikonomikes-katastaseis/omilou-mitrikis/oles-oi-etairies-125350/?year=2015 για όποιον θέλει να τσεκάρει), υπάρχει βελτίωση των οικονομικών από τον 02/2016, όμως υπάρχει και η διαφορά στην αποτίμηση από 9,87Ε σε 14,49Ε (+47%) που δεν δικαιολογείται με τίποτα από τα βελτιωμένα θεμελιώδη.

Άρα η ΜΠΕΛΑ οπωσδήποτε πιο ακριβή σήμερα σε όρους αποτίμησης.

Αυτά τα ολίγα (….) από μένα. Ελπίζω να μην κούρασα.

Χρόνια πολλά σε όλους και κάθε επιτυχία, επενδυτική ή μη.

Καλησπέρα και Χρόνια Πολλά,

καθόλου δεν κουράζετε. Ίσα ίσα μοιράζεστε τις αξιόλογες και τεκμηριωμένες απόψεις σας.

Επαυξάνω τα λεγόμενά σας και σας λέω πως ένα χαρτοφυλάκιο εστιασμένο στο short, ακόμα και από τα πιο επιτυχημένα (π.χ. όπως αυτό του Χάνος), είναι καταδικασμένο σε αρνητική απόδοση ή τουλάχιστον σημαντική υποαπόδσοη στη διάρκεια του χρόνου. Οι χρηματιστηριακές αγορές και εταιρείες κατά μέσο όρο συνεχώς αυξάνουν την αξία τους. Σκεφτείτε, λοιπόν, πως η σημασία ενός τέτοιου fund, είναι πως μπορεί να λειτουργήσει ως ασφάλιστρο. Και αυτό περισσότερο τις περιόδους που η αισιοδοξία έχει καταλάβει τη αγορές.

Το short πέρα από όσα λέτε, φέρει πολλά ακόμα αρνητικά. Την απεριόριστη ζημιά και το γεγονός πως η άνοδος, εκτός από τη ζημιά φέρνει και αύξηση της % διάρθρωσης. Για αυτό και θα έλεγα πως δεν είναι κατάλληλο για άπειρους επενδυτές. Ακόμα, ακόμα, δεν είναι απαραίτητο στους έμπειρους.

Τώρα συγκεκριμένα για Amazon, αποτελούν εταιρείες τεχνολογικές, όπου οι προσδοκίες και η εξέλιξή τους είναι εντελώς απρόβλεπτη. Καταλαβαίνω τι λέτε, αλλά η Jumbo δεν αποτελεί κάτι αντίστοιχο. Είναι αρκετά πιο προβλέψιμη….Εκτός αν έχει τα φόντα να γίνει πολυεθνική και να κατακτήσει τον κόσμο.

*επίσης μια σημείωση εδώ είναι πως οι “φουσκάρες” καλό ειναι να μην αξιολογούνται απλά μέσω ενός υψηλού P/E. Ένα πολύ υψηλό P/E δεν είναι παράξενο, όταν τα αποτελέσματα είναι οριακά. Σε κάθε περίπτωση μια εταιρεία που αναπτύσσεται συνεχώς, μπορεί να εκπλήξει πολύ άσχημα τον “σορτάκια”.

Για τον λόγο αυτό, αν η διασπορά είναι απαραίτητη στην παραδοσιακή επένδυση, στο short είναι πολύ περισσότερο απαραίτητη, όπως και ένα stop loss. Γιατί, στην κλασσική μετοχική επένδυση, με τη διασπορά, είσαι οκ….Στο short, όχι, μια και μόνο επιλογή είναι ικανή να έχει απεριόριστη επίδραση.

Όσα λέω δεν έρχονται σε αντιδιαστολή με όσα λέτε.

Καλησπέρα ξανά,

ευχαριστώ πολύ για την άμεση απάντησή σας. Κάποια σχόλια επί των λεγομένων σας:

1/ Προφανώς και η AMAZON δεν είναι ΜΠΕΛΑ, είναι σε άλλη κατηγορία με growth expectation, κτλ. (βέβαια ανέφερα και την APPLE που είναι και αυτή στον τεχνολογικό τομέα). Την ανέφερα απλά ως παράδειγμα υπερτιμημένης (πολύ περισσότερο από ΜΠΕΛΑ κατ’ εμέ). Και πριν 3 ή 5 χρόνια πάλι το ίδιο στόρι είχε, ότι είναι ακριβή διότι θα βγάλει τεράστια κέρδη για τους μετόχους στο μέλλον κατακτώντας τον κόσμο, κτλ… τελικά δεν συνέβη, όμως παρά ταύτα 3πλασίασε τη τιμή της. Επίσης, αυτός που την σόρταρε δεν μπορεί να πει “α, θα δικαιωθώ κάποια στιγμή μετά από 10 χρόνια”, διότι πολύ απλά μέχρι τότε μπορεί να μην έχει κεφάλαια (θέλω να πω ότι είτε είσαι long είτε short δεν μπορείς να κοιτάς στο άπειρο, έχεις συνήθως έναν ορίζοντα 2,3 το πολύ 5 έτη).

Επίσης αν δείτε, παρά την συνεχιζόμενη αύξηση εργασιών της, δεν μπορεί ουσιαστικά να την μετατρέψει σε παραγωγή κερδών με οικονομίες κλίματος, κτλ. Οπότε ναι, δεν είναι ΜΠΕΛΑ, αλλά τα περιθώρια κερδοφορίας της τελευταίας δεν νομίζω ότι θα τα δει ποτέ. Αφήστε δε, που σε παγκόσμιο επίπεδο έχει τρομερό ανταγωνισμό, ενώ η ΜΠΕΛΑ (σε Ελλάδα τουλάχιστον) έχει εξαιρετικό positioning.

2/ Προσωπικά μιλώντας πάντα και για να ξεκαθαρίσω εντελώς τη θέση μου, τα 10Ε της ΜΠΕΛΑ τον 02/2016 ενδεχομένως να την καθιστούσαν ελαφρώς υπερτιμημένη (για τα ελληνικά δεδομένα λόγω country risk), όμως σε καμία περίπτωση φοβερή ευκαιρία για σορτάρισμα. Νομίζω ότι την τιμή αυτή πολύ δύσκολα θα την ξαναδεί, ποσό δε μάλλον να πέσει σημαντικά πιο χαμηλά (ώστε να έχει νόημα το sorting). Ξέρω ότι υπάρχουν απρόβλεπτα δεδομένα, όπως π.χ. επιστροφή στην δραχμή, κτλ, αλλά τότε πιστέψτε με το τι θα κάνει η ΜΠΕΛΑ είναι το λιγότερο, το 90% των μετοχών του Ελλ. Χρημ/ριου θα εξαυλωθούν, θα έχουμε ελλείψεις σε βασικά αγαθά, κτλ

3/ Συμφωνώ αρχικά ότι ένα P/E από μόνο του δεν λέει πολλά: προήλθε από έκτακτα αποτελέσματα, είναι διαχρονικά διατηρήσιμο, η πορεία εξέλιξής του ποια είναι, κτλ. Όμως στο τέλος της ημέρας τα παραγόμενα κέρδη είναι αυτά που προσδιορίζουν την αξία της εταιρείας. Οπότε εάν έχω για μια 5ετία ζημιές ή οριακά κέρδη, βασιζόμενος μόνο στο στόρι ότι κάποια στιγμή θα βγάλω τρελά κέρδη (πότε δηλαδή? ) δεν μου αρκεί ως επενδυτής. Ως προείπα στο άπειρο όλοι κάποιοι στιγμή θα δικαιωθούμε. Και η Coca Cola θα κλείσει και η AMAZON μπορεί να ξεπεράσει τα κέρδη της APPLE. Δεν σημαίνει όμως ότι δεν ήταν υπερτιμημένη για πολύ μεγάλο χρονικό διάστημα.

4/ Συμφωνώ ότι το σορτάρισμα δεν ενδείκνυται για άπειρους (και όχι μόνο) επένδυτες και αν γίνεται πρέπει να είναι πολύ στοχευμένο και σε συγκεκριμένα πλαίσια. Και δεν μιλάω ως ειδικός, ίσα ίσα που δεν έχω την εμπειρία άλλων ιδιωτών επενδυτών.

Ευχαριστώ πολύ για τον γόνιμο διάλογο.

1) Κοιτάξτε προσωπικά, αν επέλεγα ένα έχω ένα αντισταθμιστικό μέρος (short), καθόλου δε θα με ενοχλούσε ο τριπλασιασμός της TESLA ή της AMAZON. Και 3 και 5 χρόνια αντέχω. Γιατί αν έχεις 15 τέτοιες επιλογές από 1-2% του χαρτοφυλακίου, δε θα δημιουργήσουν θέμα.

Ο πραγματικός κίνδυνος μεγατόνων είναι για κάποιο λόγο η TESLA ή η AMAZON να αξίζουν τόσα…Δηλαδή, η αγορά να έχει δίκιο…Και για να αποφύγεις ένα μεγάλο λάθος, ίσως χρειάζεται κάποιο stop loss. Μαζί με αυτές τις 2, οι άνοδος αντισταθμίζει από το long μέρος. Και είναι άλλες πολλές που καταρρέουν, όπως π.x. η GOPRO στο ενδιάμεσο.

Δεν προτείνω, λοιπόν, σε κανένα να κάνει το ίδιο. Αλλά χάριν της μάθησης, το κάνω. Δεν έχω θέμα να επιμείνω για χρόνια. Αλλά συμφωνώ, δεν είναι τόσο απλό…

2) Συμφωνώ. Αν δεν υπήρχε το country risk η ΜΠΕΛΑ δεν θα ήταν για σορτάρισμα….Και δεν είναι για γυμνό short selling σε καμιά περίπτωση. Υπάρχει το ενδεχόμενο κατάρρευση που παρασέρνει τα πάντα….αλλά όχι πάντα με τον ίδιο τρόπο.

3)Πολύ σωστά, δεν στηρίζομαι στα οριακά κέρδη για να επενδύσω….Όταν σορτάρω, όμως, πρέπει να είμαι 10 φορές πιο επιφυλακτικός. Οπότε μελετάω για να προσσεγίσω τις πιθανότητες των πολύ αρνητικών σεναρίων.

4) Ξανά συμφωνώ…

Και εγώ σας ευχαριστώ

H συγκριση μεταξυ τζαμπο και φολι ειναι καπως, δηλαδη η μια ως επι το πλειστον παραγει ολα τα κερδη στην Ελλαδα υπο δυσκολες οικονομικες συνθηκες που φαινεται να αλλαζει το σκηνικο προς το καλυτερο ενω η αλλη παραγεις τα κερδη στο εξωτερικο οπου τα κερδη μετα φορων υπολογιζονται με 10-15% ενω στην φολι με 29% που προβλεπεται καποια στιγμη να μειωθει.Επισης το φολι εμφανιζει κερδη μετα φορων αφαιροντας τις ζημιες απο την συναλλαγματικη διαφορα απο τα ιδια ενω θα επρεπε να τα αφαιρεσει απο τα κερδη με αποτελεσμα να ειχε ζημιες,προφανως αυτο ειδαν ολοι οι ξενοι αναλυτες πλην των Ελληνων για αυτο υποτιμησαν την αξια της μετοχης.Τελος η μια εταιρεια δινει μερισματα ενω η αλλη οχι.Παντως σιγουρα η μετοχη της τζαμπο σε αυτη την τιμη δεν την λες και ευκαιρεια ενω της φολι μετα απο τα αποτελεσματα του η τριμηνου αντιλαμβανεσε οτι οι συναλλαγματικη διαφορα εναι καπως μειουμενη.

Καλημέρα,

τα Jumbo φαίνονται πιο σταθερά, αλλά η ΦΦ πιο αναπτυξιακή, πιο φθηνή και με περισσότερες εκπλήξεις, αρνητικές οι θετικές. Πάντως για τα ΦΦ που λέτε, διαφωνώ με τη στάση της αγοράς που αντιμετωπίζει το ζήτημα των ταμειακών ροών αριθμητικά και ίσως άκριτα.

Δε σημαίνει για εμένα κάτι επειδή για ένα τρίμηνο αυξήθηκαν ή μειώθηκαν. Το θέμα είναι να δούμε αν η έλλειψή τους συνεπάγεται κάποιο ζήτημα απεικόνισης ή του μοντέλου λειτουργείας της επιχείρησης. Αν οφείλονται σε συναλλαγματικές διαφορές και σε επέκταση της επιχείρησης, δεν ανησυχώ. Δε σημαίνει πως αν το επόμενο χρόνο αυξήσει τις ροές θα είναι ολα ρόδινα, ενώ αν τις μειώσει θα έχουμε ζήτημα. Το θέμα δεν είναι η μείωση ή η αύξηση, αλλά το γιατί. Θα ήθελα, πάντως, και εγώ έστω ένα μικρό μέρισμα που να δείχνει πως η εταιρεία τιμά και έχει υπόψη της τον μέτοχο που τη διακρατεί…

ΣΧΕΤΙΚΑ ΜΕ ΤΟ ΦΟΛΙ ΦΟΛΙ.Και σε αυτο το τριμηνο εχουμε αρνητικες ταμειακες ροες και εξηγω γιατι στην κατασταση ταμειακων ροων εχουμε 3 κατηγοριες αλλα οι 2 ειναι οι σημαντικες που αξιολογουμε την κατασταση μιας επιχειρησης ειναι οι ταμειακες ροες απο τις λειτουργικες δραστηριοτητες οπου λογο των συναλαγματικως διαφορων με 166 εκατ προκυπτει ενα αρνητικο αποτελεσμα των 66 εκατ και απο τις επενδυτικες δραστηριοτητες εχουμε εκροες 26 εκατ πραγμα τελειως φυσιολογικο γιατι ειναι για επενδυσεις που υποδηλωνουν την αναπτυξιακη πολιτικη της εταιρειας.Στην τριτη κατηγορια εχουμε θετικες ταμειακες ροες 94 εκατ γιατι μπηκαν στα ταμεια 94 εκα απο δανεια αρα δεν ειναι ουσιαστικα μετρησιμο, οποτε το συνολικο +3 εκατ δεν ειναι θετικα μετρησιμο γιατι πρεπει να αφεραισουμε τα 94 με αποτελεσμα η πραγματικη εικονα να ειναι -91 εκατ .Η μετοχη προφανως δεν επεσε μετα τα αποτελεσματα γιατι η αγορα προσδοκα οτι οι συναλαγματικες διαφορες δεν θα ειναι αυτου του μεγεθους την επομενη χρονια.Με βαση τα αποτελεσματα 9 μηνου η εταιρεια εμφανιζει ζημιες 6 εκατ και αυτο φαινεται απο την μειψση των ιδιων απο 1,884 σε 1,878

Η ανάπτυξη στοιχίζει και στις λειτουργικές ταμειακές ροές. Π.χ .διαφήμιση, περισσότερο εμπόρευμα, απαιτήσεις.

Επίσης, οι συναλλαγματικές διαφορές δεν έχουν σχέση με την πορεία της εταιρείας, αλλά στη μετάφραση αξιών που είναι σε άλλα νομίσματα.

Δηλαδή π.χ. πες πως ένα Group στην Αμερική ήλεγχε τα Jumbo και το ευρώ έπεφτε…. Αν έφτιαχνε τον ισολογισμό σε $ στην Αμερική, θα έβγαζε ζημιές στα ίδια κεφάλαια. Αυτό όμως δε σημαίνει πως τα Jumbo είναι ζημιογόνα. Το ότι επηρεάζονται τα ίδια κεφάλαια λόγω νομισματικής έκφρασης, δεν δείχνει κάτι ουσιαστικό για πορεία και κερδοφορία.

Δεν αποκλείω σε ένα βαθμό, να υπάρχει ζήτημα, αλλά η ίδια η υστέρηση λόγω συναλλαγματικών διαφορών, αν δεν οφείλεται σε κάτι πονηρό ή ύποπτο, είναι λογική κατανοητή δε θα έπρεπε να παραξενεύει και να παρεξηγείται.

Συμφωνα με την εταιρεια ii) Συναλλαγματικός κίνδυνος:

α) Κίνδυνος μείωσης της μικτής κερδοφορίας λόγω ανατίμησης ξένων νομισμάτων:

Ο κίνδυνος απορρέει από το γεγονός ότι η Εταιρεία (και ο Όμιλος) αγοράζει το μεγαλύτερο μέρος των

εμπορευμάτων του σε τιμές εκφρασμένες σε USD και διαθέτει τα εμπορεύματα αυτά στις αγορές που

δραστηριοποιείται σε τιμές εκφρασμένες σε τοπικό νόμισμα. Οι τιμές πώλησης των εμπορευμάτων του Ομίλου

οριστικοποιούνται αρκετούς μήνες πριν την παραλαβή και αποπληρωμή τους και ενδεχόμενη ανατίμηση του

δολαρίου, έναντι των τοπικών νομισμάτων, θα αύξανε το κόστος πωλήσεων, χωρίς να είναι δυνατή η αύξηση των

τιμών πώλησης, στερώντας έτσι από τον Όμιλο μέρος του μικτού του κέρδους. Επιπλέον, μέρος των δαπανών

διάθεσης του Ομίλου, και κυρίως royalties, είναι εκφρασμένο σε δολάρια ΗΠΑ. Συνεπώς, ενδεχόμενη ανατίμηση

του δολαρίου ΗΠΑ έναντι του ευρώ θα αύξανε τις λειτουργικές δαπάνες του Ομίλου. Η διαχείριση αυτού του

κινδύνου γίνεται από το Τμήμα Διαχείρισης Διαθεσίμων του Ομίλου, σε συνεργασία με τις αρμόδιες Εμπορικές

Διευθύνσεις, με τη στρατηγική και το γενικότερο σχεδιασμό να αποτελεί ευθύνη του Διοικητικού Συμβουλίου της

Εταιρείας. Οι εμπορικές διευθύνσεις λαμβάνουν υπ’ όψιν τους τον κίνδυνο μεταβολής των συναλλαγματικών

ισοτιμιών κατά τον καθορισμό των τιμών λιανικής πώλησης των εμπορευμάτων τους. Ο Όμιλος επιπρόσθετα

χρησιμοποιεί και προϊόντα αντιστάθμισης συναλλαγματικού κινδύνου, κυρίως συμφωνίες τύπου forward.

β) Κίνδυνος από την μετατροπή οικονομικών καταστάσεων εκφρασμένων σε ξένο νόμισμα: Ο Όμιλος έχει

επενδύσεις σε ξένες επιχειρήσεις, των οποίων το λειτουργικό νόμισμα δεν είναι το ευρώ, συνεπώς οι οικονομικές

τους καταστάσεις δεν συντάσσονται σε ευρώ. Εξαιτίας αυτού, ο Όμιλος εκτίθεται σε κίνδυνο από τη μετατροπή

των εν λόγω οικονομικών καταστάσεων σε ευρώ προκειμένου να ενοποιηθούν στις οικονομικές καταστάσεις του

Ομίλου.

Ερωτηση πως ειναι δυνατον αφου συμβαινει το αντιθετο εχουμε υποτιμηση του $ αρα θα επρεπε να εχει κερδη απο συναλλαγματικες διαφορες εμφανιζει ζημιες 166 εκ?

Όταν το € ανεβαίνει, αξίες σε οικονομικές καταστάσεις που συντάσσονται σε άλλο νόμισμα, όταν εκφράζονται σε € μικραίνουν. Είναι ένα μολύβι που είναι γραμμένο για $1.06 = €1. Το ευρώ ανεβαίνει και το ίδιο μολύβι που εξακολουθεί κάνει $1.06, εκφράζεται πλέον στον € ισολογισμό με λιγότερο από €1. Άρα, είναι ζημιά που αφορά μετάφραση, απεικόνιση. Σε δολάρια π.χ. αν το μολύβι βρισκόταν π.χ. Αμερική, το μολύβι έχει πάλι την ίδια αξία. Δεν καταλαβαίνω προς τι η σύγχυση;

Το ερωτημα ειναι οτι με βαση τα γραφομενα της λεει οτι οταν ανεβαινει το $ θα αυξανει το κοστος πωλησεων χωρις να ειναι δυνατη η αυξηση των τιμων πωλησης, και επισης θα αυγανουν οι δαπανες διαθεσης ,μα τωρα που εχουμε υποτιμηση του $ σε επιπεδο ανω του 10% πως εχει ζημιες 166 εκατ απο συναλλαγματικες διαφορες με αποτελεσμα τα ιδια κεφαλαια να μειωθηκαν εναντι του 2016 ?θα επερεπε να συμβει ακριβως το αντιθετο να ηταν η καλυτερη της χρονια μακραν.

Το ποσό που αναφέρεις, περνά κατευθείαν στην καθαρή θέση και μειώνει τα ίδια κεφάλαια, και αφορά αυτό που εξήγησα με το παράδειγμα του μολυβιού. Η πρώτη παράγραφος που παραθέτεις δεν έχει να κάνει με αυτό.

ΟΛες οι εταιρειες με βαση τα διεθνη λογιστικα αφαιρουν τις συναλλαγματικες ζημιες απο τα κερδη προ φορων σωστα?

“Οι συναλλαγές σε ξένα νομίσματα μετατρέπονται στο λειτουργικό νόμισμα με την χρήση των ισοτιμιών που ισχύουν κατά την ημερομηνία των συναλλαγών. Κέρδη και ζημιές από συναλλαγματικές διαφορές οι οποίες προκύπτουν από την εκκαθάριση τέτοιων συναλλαγών κατά την διάρκεια της περιόδου και από την μετατροπή των νομισματικών στοιχείων που εκφράζονται σε ξένο νόμισμα με τις ισχύουσες ισοτιμίες κατά την ημερομηνία ισολογισμού, καταχωρούνται στα αποτελέσματα. Οι συναλλαγματικές διαφορές από μη νομισματικά στοιχεία που

αποτιμώνται στην εύλογη αξία τους, θεωρούνται ως τμήμα της εύλογης αξίας και συνεπώς καταχωρούνται όπου και οι διαφορές της εύλογης αξίας. Τα στοιχεία των οικονομικών καταστάσεων των εταιρειών του ομίλου επιμετρούνται βάσει του νομίσματος του οικονομικού περιβάλλοντος, της εκάστοτε χώρας όπου λειτουργεί η κάθε εταιρεία του ομίλου. Οι ατομικές οικονομικές καταστάσεις των εταιρειών που μετέχουν στην ενοποίηση, και οι οποίες αρχικά παρουσιάζονται σε νόμισμα διαφορετικό από το νόμισμα παρουσίασης του Ομίλου, έχουν

μετατραπεί σε €. Τα στοιχεία του ενεργητικού και οι υποχρεώσεις έχουν μεταφραστεί σε € στην ισοτιμία κλεισίματος την ημερομηνία του ισολογισμού Τα έσοδα και τα έξοδα έχουν μετατραπεί στο νόμισμα παρουσίασης του ομίλου στις μέσες ισοτιμίες κάθε αναφερόμενης περιόδου. Όποιες διαφορές προκύπτουν από αυτή την διαδικασία μεταφέρονται στο αποθεματικό μετατροπής ισολογισμών θυγατρικών σε ξένο νόμισμα, της καθαρής

θέσης, μέσω των λοιπών συνολικών εσόδων.”

Τα ποσό που αναφέρεις και έχει μειώσει κατ’ ευθείαν τα ίδια κεφάλαια, αφορά μετάφραση σε € των στοιχείων ενεργητικού και παθητικού.

Αν ηταν μεταφραση σε Ευρω απο στοιχεια ενεργητικου και οχι απο συναλλαγες τοτε δεν ειχαμε μειωση των ταμειακων ροων απο λειτουργηκες δραστηριοτητες οπως αναφερει και η ιδια εταιρεια σε αυτο ειμαι απολυτως βεβαιος.

Το εν λόγω ζήτημα (των συναλλαγματικών διαφορών), καθότι μέτοχος της ΦΦ, με έχει απασχολήσει και εμένα πολλάκις.

Σε παλαιότερη επικοινωνία με την εταιρεία, δεν μπορώ να πω ότι κατατοπίστηκα επαρκώς, παρά την σεβαστή προσπάθεια της υπευθύνου με την οποία συνομιλούσα.

Αν έχω αντιληφθεί σωστά και εντελώς συνοπτικά, τα έσοδα/έξοδα υπολογίζονται με την μέση ισοτιμία του τριμήνου/εκάστοτε περιόδου και η αποτίμηση στοιχείων ενεργητικού/παθητικού με την ισοτιμία της ημερομηνίας κλεισίματος του τριμήνου.

Σημειώστε δε στο περιθώριο, ότι οι περισσότερες πωλήσεις του ομίλου, που γίνονται στην Ασία, είναι στα τοπικά νομίσματα, που όμως είναι συνήθως peg στο δολάριο.

Αυτό που όμως δεν αντιλαμβάνομαι πλήρως, είναι για ποιό λόγο η μεταβολή (υποτίμηση) των στοιχείων του ισολογισμού (πελάτες, αποθέματα, προμηθευτές, κτλ) “χτυπαει” τις λειτουργικές ταμειακές ροές. Δηλαδή, εάν μετά από υποτίμηση 10% του δολαρίου έχω μικρότερα υπόλοιπα (σε Ευρώ) απαιτήσεων, αλλά ταυτοχρόνως και υποχρεώσεων (άρα υπάρχει αντιστάθμιση), γιατί αυτό είναι κάτι ταμειακό?

Επιπρόσθετα, από την στιγμή που έστω και ένα περίπου 23% των πωλήσεων πραγματοποιείται στην Ελλάδα (αν θυμάμαι καλά), η υποτίμηση του δολαρίου δεν θα έπρεπε να έχει και παράλληλα και κάποια θετική επίδραση στο ΜΠΚ (από τη στιγή που τα περισσότερα εκ των προιόντων φτιάχνονται στην Κίνα)? Νομίζω το αναφέρει κάπως παρόμοια και ο φίλος Zulus πιο πάνω.

Κ. Κουτσουμπέ, το εν λόγω απόσπασμα που παραθέσατε είναι από τις οικ. καταστάσεις της εταιρείας, σωστά?

Ναι, αυτά είναι από τον ισολογισμό. Και βασικά δείχνουν γιατί τα ίδια κεφάλαια έχουν μειωθεί. Στις ταμειακές ροές, ένα μέρος οφείλεται, όπως το κατανοώ, στα ταμειακά διαθέσιμα.

ΟΚ.

Για να είμαι ειλικρινής δεν αντιλήφθηκα τι θέλετε να πείτε με το ¨Στις ταμειακές ροές, ένα μέρος οφείλεται, όπως το κατανοώ, στα ταμειακά διαθέσιμα.”.

Το ανάποδο είναι που συμβαίνει: τα ταμειακά διαθέσιμα μεταβάλλονται (αυξάνονται/μειώνονται) με βάση το αν οι (συνολικές) ταμειακές ροές είναι θετικές/αρνητικές.

Εννοώ για τις συναλλαγματικές διαφορές. Η μετάφραση σε € επηρεάζει τα ταμειακά διαθέσιμα και με αυτό τον τρόπο εξηγείται ένα μέρος των συναλλαγματικών διαφορών.

Οκ, τώρα το αντιλήφθηκα.

Πιθανόν, αν και συνεχίζω να πιστεύω πως δεν θα έπρεπε, από την στιγμή που απλά αλλάζει η αποτίμηση του asset και δεν εκταμιεύται κάτι, να “χτυπάει” τις ροές (με την ίδια λογική τα δάνεια σε $ με μικρότερη αξία σε Ευρώ και άρα μικρότερη δόση/τόκους θα είχαν θετική συν. διαφορά, οι προμηθευτές, κ.ο.κ.)

Επίσης, με μια υποτίμηση του δολαρίου περίπου 10% στο 9μηνο και κάπου 165 εκ. συν. διαφορές, θα μιλάγαμε για ταμεικά διαθέσιμα >1,5 δις.

Όπως και να έχει, το αφήνουμε εδώ, διότι κάποιες υποθέσεις μπορούμε μόνο να κάνουμε, ενώ δεν πρέπει να ξεχνάμε ότι ένα αποτέλεσμα, θετικό ή αρνητικό, μπορεί να είναι απόρροια 3,4 παραγόντων που αλληλεπιδρούν και καταλήγουμε στο τελικό νούμερο.

Η αλήθεια είναι ότι από την εταιρεία, λόγω μεγέθους και κύρους, θα περίμενα κάποια καλυτερη εξήγηση/πληροφόρηση ως διαχρονικό θέμα που επηρεάζει άμεσα τις επιδόσεις της, αλλά μάλλον ζητάω πολλά (ως όψονται οι αναλυτές που την καλύπτουν που λογικά θα τυγχάνουν καλύτερης πληροφόρησης). Είδαμε και με το ομολογιακό σε CHF τι ωραία που (δεν) εξηγήθηκε…..

Τελικα ποσο δικαιο ειχα που επεμενα για τις οικονομικες καταστασεις

Σίγουρα το ζήτημα των ταμειακών ροών είναι κάτι που προβληματίζει…Αν κρύβει ή έκρυβε κάποιου τύπου ωραιοποίηση. Φαίνεται πως είχατε δίκιο να είσαστε πιο επιφυλακτικός.

Θα επαναλάβω, όμως, πως δεν είναι πάντα άσχημο να υπολείπονται οι ταμειακές ροές, όταν υπάρχει λόγος και ορθή λογιστική απεικόνιση. Ο καιρός θα μας δείξει αρκετά γρήγορα, τι συμβαίνει και συνέβη στην FF.

Τότε θα είναι πιο δόκιμο να γίνει μια επαναξιολόγηση και να πάρουμε όλοι τα μαθήματά μας. Απλά νομίζω πως είναι καλύτερα για να βγάλουμε τα συμπεράσματα, να δούμε πόσο σοβαρό είναι όλο αυτό, και πόσο σοβαρό αντίκτυπο θα έχει για την εταιρεία….

H ζημια εγινε για τους μικρομετοχους απο τα 20 που ειχε ειναι 6,85,πολλοι φανταζομαι ειναι αυτοι που φυγαν με μεγαλες ζημιες λιγοι κρατανε να δουν τι θα γινει στο μελλον παντως τιποτα δεν ειναι τυχαιο οταν για πολυ μεγαλο διαστημα η αγορα δεν αναγνωριζει δεν πειθεται την κερδοφορια της εταιρειας και ειδικα σε μια πολυ ανοδικη αγορα ολο αυτο το διαστημα.

Λυπαμαι που ειχα δικαιο τελικα

Εδώ το μέγεθος της απάτης ήταν τέτοιο που και οι ταμειακές ροές και τα ταμειακά διαθέσιμα ψεύτικα. Είναι από τις απάτες που συμβαίνουν μια φορά στα 10 χρόνια. Έχω παραδεχτεί την επενδυτική αποτυχία εδώ και έχω αφιερώσει και άρθρο σχετικά.

Μα δεν είναι η υστέρηση των ταμειακών ροών και κάποιο μικρο φούσκωμα ή μεγαλο φούσκωμα. Τότε μπορεί και να έμενε κάποια αξία. Εδώ ζωγραφίσανε ό,τι θέλανε.

Η απάντηση για τον επενδυτή είναι πως είτε στατιστικά θα αποδεχτεί πως θα υποστεί ζημιές από τέτοιες επιλογές, ή θα βρει τρόπους να εντοπίζει τέτοιου τύπου απάτες.