του Δημήτρη Κουτσουμπού

του Δημήτρη Κουτσουμπού

Ένα από τα άρθρα του Investorblog που τράβηξε περισσότερο την προσοχή του κοινού, ήταν αυτό που αφορούσε τη δραματική πτώση της μετοχής του Linkedin (LNKD) κατά 43,63% σε μια μόλις μέρα. Η μετοχή ανήκε και ανήκει σε μια ομάδα sexy μετοχών που αρέσουν στη Wall Street, επειδή καταφέρνουν και υπόσχονται μεγάλη ανάπτυξη, πουλώντας υπηρεσίες και προϊόντα που έρχονται από το μέλλον. Η λάμψη αυτή τυφλώνει τους επενδυτές, παρασύροντας τους στην αγορά τέτοιων μετοχών σε οποιαδήποτε τιμή. Η Tesla (TSLA) είναι ένα από αυτά τα φωτεινά αστέρια!

Αναφέρομαι στο ρεκόρ αναγνωσιμότητας που έσπασε αυτό το άρθρο του LinkedIn, για να τοποθετήσω ως “φόντο” τη σαφώς χαμηλότερη προσοχή που επιφυλάχθηκε στο παλαιότερο άρθρο που εστίαζε στους κινδύνους που αφορούσαν τη μετοχή. Οι αιτίες μιας καταστροφής και η αναφορά των διορθωτικών κινήσεων για την αποφυγή της, ακούγονται ως “κρεβατομουρμούρα”. Ο ύπνος του δικαίου είναι πιο ευχάριστος. Η ηδονή διακόπτεται όταν είναι ήδη αργά από τον φόβο ή την σκληρή πραγματικότητα. Επειδή των φρονίμων τα παιδιά πριν πεινάσουν μαγειρεύουν και εδώ ελπίζω να μαζευόμαστε πιο “φρόνιμα” παιδιά, ας δούμε την Tesla κατάματα.

O Elon Musk είναι ο άνθρωπος στο τιμόνι της Tesla Motors.

Η Tesla Motors που κατασκευάζει ηλεκτρικά αυτοκίνητα είναι ένα επιτυχημένο εγχείρημα του Elon Musk, ενός καινοτόμου επιχειρηματία και δισεκατομμυριούχου που έχει εμπλακεί στο πολύ γνωστό Paypal και όχι μόνο. SpaceX (Διαστημική Τεχνολογία), Solarcity (Φωτοβολταϊκά), Hyperloop (Σύστημα Μεταφορών Υψηλών Ταχυτήτων), OpenAI (Τενχητή Νοημοσύνη) είναι ονόματα που φέρουν την υπογραφή του χαρισματικού Musk. Ο ίδιος θα γνωρίζει καλύτερα το DNA της επιτυχίας της Tesla. Αυτό πάντως που έχουμε να παρατηρήσουμε εξωτερικά είναι η πολύ πετυχημένη του προσέγγιση για το πως θα φέρει την ηλεκτρική επανάσταση στην αυτοκινητοβιομηχανία. Στο παρελθόν, κανείς άλλος δεν κατάφερε να παράγει μαζικά και πουλά στην αγορά τόσα ηλεκτρικά αυτοκίνητα. Το κόστος των μπαταριών είναι τόσο υψηλό που από μόνο του φτάνει στο επίπεδο κόστους κατασκευής ενός συμβατικού αυτοκινήτου. Παρά τις προσπάθειες, το αποτέλεσμα ήταν ηλεκτρικά αυτοκίνητα χειρότερα και όχι φθηνότερα από τα συμβατικά. O Elon Musk ακολούθησε άλλο δρόμο. Σε ένα αυτοκίνητο πολυτελείας που θα δικαιολογούσε υψηλή τιμή, το κόστος των μπαταριών πάλι θα ήταν υψηλό ως απόλυτο μέγεθος, αλλά όχι τόσο καθοριστικό στην τελική τιμή πώλησης. Παράλληλα, στα προϊόντα πολυτελείας δεν είναι η τιμή το πρώτο ζητούμενο. Για να γίνει κατανοητό, το Cruise Control είναι δυνατό να το τοποθετήσεις, χρεώνοντάς το ή χαρίζοντάς το σε μια mercedes, αλλά όχι σε ένα παπάκι. Τις ακριβές μπαταρίες μπορείς να τις βάλεις σε ένα πολυτελές αυτοκίνητο των $100.000 και όχι σε ένα αυτοκίνητο της “σειράς”.

To Model S που απογείωσε τη φήμη της Tesla Motors.

Έτσι, η Tesla αρχικά δημιούργησε το Tesla Roadster σε λίγες χιλιάδες αντίτυπα και καθώς η φήμη της και οι οικονομίες κλίμακας εντάθηκαν, προχώρησε σε νέα μαζικότερα μοντέλα (Model S, Model 3), παραμένοντας ωστόσο μια πολυτελής φίρμα.

Ο Elon Musk έχει θέσει ως στόχο η Tesla Motors να παράγει μισό εκατομμύριο ηλεκτρικά αυτοκίνητα το χρόνο. Σε αυτό αναμένεται να συμβάλει το Model 3 που η παραγωγή του αναμένεται να ξεκινήσει το 2017, με τιμή εκκίνησης τα 35000$. Μάλιστα, μια μεγάλη και πολυδιαφημισμένη επένδυση της Tesla, είναι το Gigafactory, το οποίο θα παράγει σε συνεργασία με τη Panasonic τις μεγάλες ποσότητες μπαταριών που απαιτούνται.

Το Tesla Model 3

Οι αναλυτές και επενδυτές της Wall Street γράφουν τη συνέχεια της παραπάνω ιστορίας, προβάλλοντάς τη στο μέλλον και κάνοντας υπεραισιόδοξες παραδοχές. Θεωρούν πως η ανάπτυξη των πωλήσεων θα συνεχιστεί με αυτούς τους εντυπωσιακούς ρυθμούς και απρόσκοπτα, αδιαφορώντας για μια σειρά από κινδύνους, όπως οι παρακάτω:

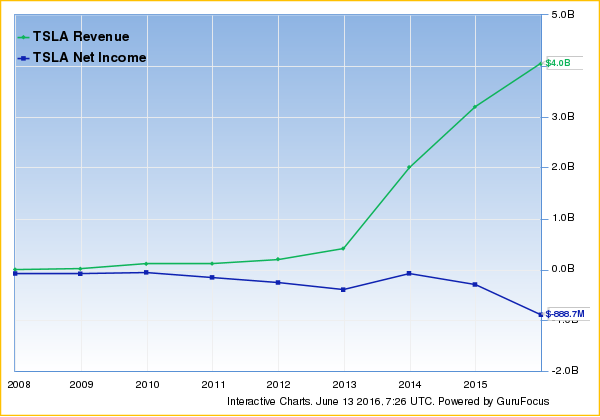

Κόστος Παραγωγής και Προοπτική Κερδοφορίας: Μέχρι στιγμής η Tesla δεν έχει καταφέρει να παράξει κέρδη. Αυτό σε ένα βαθμό είναι κατανοητό από τα έξοδα που σχετίζονται με τις νέες επενδύσεις. Εξάλλου, με τον όγκο παραγωγής να αυξάνεται, οι οικονομίες κλίμακας που θα προκύπτουν θα μειώνουν το κόστος. Πάραυτα, η πρόκληση είναι μεγάλη, γιατί η τιμή πώλησης καθώς κινούμαστε σε μαζικότερες αγορές θα είναι μεγάλος αντίπαλος. Η ανάπτυξη έχει νόημα αν στη φάση ωρίμανσης, συνοδεύεται από κερδοφορία.

Οι πωλήσεις της Tesla αυξάνουν με ταχύ ρυθμό, αλλά η κερδοφορία ακολουθεί αντίθετη πορεία. (πηγή: Gurufocus)

Ανταγωνιστές: Αν κάποιος μπορεί να πιέσει την τιμή πώλησης και την Tesla, αυτός δεν είναι άλλος παρά οι ανταγωνιστές της, υπάρχοντες & νέοι. Οι μεγάλοι όμιλοι που πωλούν εκατομμύρια οχημάτων ετησίως, αν δουν πως η εποχή των ηλεκτρικών αυτοκινήτων έφτασε, δεν θα αφήσουν το “πιτσιρικά” να αλωνίζει. Η GM ήδη έχει βγάλει στη μάχη το ηλεκτρικό Chevrolet Bolt, ενώ και οι υπόλοιποι δεν μένουν αμέτοχοι, όπως η Nissan με το Leaf. Πλεονέκτημα τους, η εμπειρία να παράγουν μαζικά και η δύναμη που πηγάζει από το μεγάλο μέγεθός τους. Μειονέκτημά τους, πως δεν έχουν έναν Elon Musk στο τιμόνι. Ο Δαυίδ γίνεται να νικήσει τον Γολιάθ, αλλά ο κίνδυνος δεν παραμονεύει μόνο στους μεγάλους. Όπως η Google νίκησε καινοτόμες μηχανές αναζήτησης που φαινόταν πως έχουν επικρατήσει, έτσι η Tesla να βρει το μπελά της από κάτι “πιο νέο”.

Ανταγωνιστές: Αν κάποιος μπορεί να πιέσει την τιμή πώλησης και την Tesla, αυτός δεν είναι άλλος παρά οι ανταγωνιστές της, υπάρχοντες & νέοι. Οι μεγάλοι όμιλοι που πωλούν εκατομμύρια οχημάτων ετησίως, αν δουν πως η εποχή των ηλεκτρικών αυτοκινήτων έφτασε, δεν θα αφήσουν το “πιτσιρικά” να αλωνίζει. Η GM ήδη έχει βγάλει στη μάχη το ηλεκτρικό Chevrolet Bolt, ενώ και οι υπόλοιποι δεν μένουν αμέτοχοι, όπως η Nissan με το Leaf. Πλεονέκτημα τους, η εμπειρία να παράγουν μαζικά και η δύναμη που πηγάζει από το μεγάλο μέγεθός τους. Μειονέκτημά τους, πως δεν έχουν έναν Elon Musk στο τιμόνι. Ο Δαυίδ γίνεται να νικήσει τον Γολιάθ, αλλά ο κίνδυνος δεν παραμονεύει μόνο στους μεγάλους. Όπως η Google νίκησε καινοτόμες μηχανές αναζήτησης που φαινόταν πως έχουν επικρατήσει, έτσι η Tesla να βρει το μπελά της από κάτι “πιο νέο”.

Τεχνολογία Μπαταρίας: Ειδικοί αυτού του τομέα αναφέρουν πως οι μπαταρίες ακόμα είναι πολύ “πίσω” σε σχέση με τη δυνητική τους απόδοση. Το πιο πιθανό είναι τα επόμενα χρόνια να δούμε νέες πιο αποδοτικές τεχνολογίες να εμφανίζονται. Αυτό θα είναι μια καταστροφή για τη μεγαλειώδη επένδυση της Tesla στο Gigafactory, που πολύ πιθανά να αποδειχθεί πέταμα χρημάτων σε κάτι ξεπερασμένο. Έπειτα, εκφράζεται ανησυχία για την επάρκεια λιθίου. Η αύξηση της ζήτησης, λόγω της προβλεπόμενης ανάπτυξης στην παραγωγή ηλεκτρικών αυτοκινήτων, απειλεί με καθεστώς ανισορροπίας και εκτόξευση της τιμής αυτού του πολύτιμου μετάλλου.

Η άποψη του υπό κατασκευή γιγαντιαίου Gigafactory (πηγή: electrec)

Έλλειψη Εμπειρίας & Κίνδυνος Καινοτομίας: Όταν επιχειρείς να τα κάνεις όλα αλλιώς, προχωράς σε μονοπάτια που δεν έχεις ξανά διαβεί, συναντώντας κινδύνους που δεν είχες φανταστεί. Στην παραγωγή εκατοντάδων χιλιάδων οχημάτων τα λάθη δε συγχωρούνται. Ο νέος είναι ωραίος, αλλά εδώ ο παλιός είναι αλλιώς. Η Tesla δεν έχει την εμπειρία της GM ή της Ford.

Ρευστότητα & Άντληση Κεφαλαίων: Μέχρι στιγμής, projects όπως αυτό της Tesla ευνοούνται και χρηματοδοτούνται από την πίστη των επενδυτών τροφοδοτούμενη από τη θετική ψυχολογία στην αμερικάνικη χρηματαγορά, από το 2009 και μετά. Για να ολοκληρωθούν επενδύσεις, όπως αυτές του Gigafactory, εκτιμάται πως θα χρειαστεί να αντληθούν νέα κεφάλαια. Αν το κλίμα “χαλάσει” από εξωτερικούς παράγοντες ή εσωτερικούς – δηλαδή την επαλήθευση φόβων, σαν αυτούς που αναφέρουμε-, η χρηματοδότηση δεν θα είναι εύκολη υπόθεση. Στη χειρότερη θα οδηγήσει σε ματαίωση των σχεδίων, στη καλύτερη στην είσοδο νέων κεφαλαίων με άσχημους όρους για τους παλαιούς μετόχους και την πορεία της μετοχής.

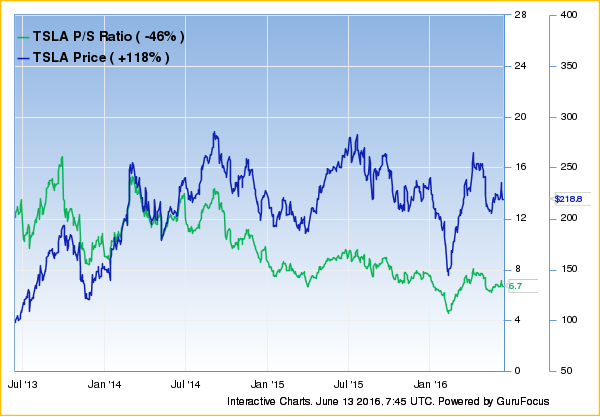

Χαμηλότερη Ανάπτυξη: Μέχρι στιγμής η χρηματιστηριακή αξία ανεβαίνει αλλά η παράλληλη αύξηση των πωλήσεων “κρατά” των δείκτη p/sales.

Η μετοχή κινείται σε υψηλότερα επίπεδα, αλλά η παράλληλη ανάπτυξη των πωλήσεων δεν οδηγεί σε επιδείνωση τον αριθμοδείκτη Τιμή/Πωλήσεις (P/Sales). (πηγή: Gurufocus)

Όσο τα μεγέθη μεγαλώνουν η ανάπτυξη επιβραδύνεται ή παύει. Η παύση συχνά έρχεται ξαφνικά, όπως μας θυμίζει η φύση. Οι χρηματιστηριακοί αναλυτές ζουν σε τέτοια ευφορία που αν τους αναθέσουμε να υπολογίσουν το τελικό ύψος ενός παιδιού που ψηλώνει κάθε μέρα, η φαντασία τους θα αγγίξει τα όρια της ηλιθιότητας. Όσο η πραγματικότητα της ανάπτυξης δεν τους διαψεύδει, τόσο αποθρασύνονται. Μέχρι να έρθει η ενηλικίωση και η “τσεκουριά” αλα LinkedIn.

Νο1 κίνδυνος η Αποτίμηση:

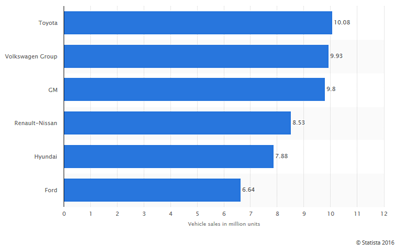

Το μέγεθος των πρώτων σε πωλήσεις αυτοκινητοβιομηχανιών, δείχνει με τη θηρία έχει να τα βάλει η Tesla

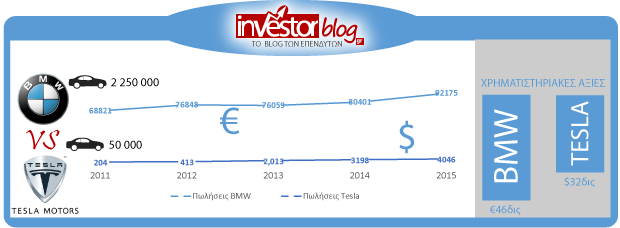

Η αγορά αυτή τη στιγμή αποτιμά την Tesla στα $219/μετοχή ή αλλιώς $32δις. Οι πωλήσεις για το 2015 διαμορφώθηκαν περίπου σε μόλις $4δις σε αξία και 50χιλ. αυτοκίνητα σε όγκο.

Η General Motors ενδεικτικά εμφανίζει χρηματιστηριακή αξία περίπου $45δις και πούλησε το 2015 9.8εκ. αυτοκίνητα, ξεπερνώντας σε πωλήσεις τα $150δις. Επειδή, η GM ενσωματώνει κάποια στοιχεία που προκαλούν επιφυλάξεις (GM = Government Motors), ας συγκρίνουμε για να είμαστε πιο δίκαιοι την Tesla με την BMW.

Η γερμανική αυτοκινητοβιομηχανία το περασμένο έτος πούλησε 2.25εκ. αυτοκίνητα αξίας €92δις. Πάραυτα, η χρηματιστηριακή της αξία €46δις είναι της ίδιας τάξης μεγέθους με αυτή της Tesla ($32δις).

Tesla vs ΒΜW

Δηλαδή, η αγορά θεωρεί πως σε φάση ωρίμανσης η Tesla θα πουλά περίπου όσα οχήματα και η BMW, καταφέρνοντας παράλληλα να παρουσιάζει συγκρίσιμα περιθώρια κερδοφορίας. Αν το μέλλον επιφυλάσσει αυτό η κάτι καλύτερο, τότε παρότι σήμερα οι αγοραστές δίνουν 200/μτχ+ για την Tesla, δεν θα βγουν χαμένοι. Αν, όμως κάτι λιγότερο αισιόδοξο έρθει, δεδομένων των κινδύνων που αναφέρθηκαν, οι μέτοχοι της Tesla θα ζήσουν όσα έζησαν και αυτοί της LinkedIn. Προφήτης δεν είμαι, αλλά θεωρώ το δεύτερο σενάριο πιθανότερο.

Ποια είναι η δική σας άποψη; Γράψτε στα σχόλια τι πιστεύετε. Θα νικήσει η Tesla τα θηρία;

Δημήτρης Κουτσουμπός

*Αν ο επενδυτής είναι αρνητικός για την πορεία της μετοχής της Tesla έχει τη δυνατότητα να λάβει θέση ανοιχτής πώλησης (short), μέσω της πλατφόρμας CFD Plus500 και ως long αντιστάθμισμα να χρησιμοποιήσει ένα καλάθι από άλλες αυτοκινητοβιομηχανίες όπως: Ford, GM, Fiat, BMW. Αν πάλι έχει θετική άποψη για τη μετοχή της Tesla, μπορεί να λάβει θέση long στα CFD της.

*Τα παραπάνω δεν αποτελούν συστάσεις για αγορά ή πώληση αξιών.

Καλημέρα Δημήτρη,

η Tesla είναι ένα μεγάλο και επικίνδυνο στοίχημα καθώς η τεχνολογία της μπαταρίας μπορεί να αλλάξει ραγδαία και έτσι να επιτρέψει και σε άλλους κατασκευαστές να μπούν ξαφνικά στο παιχνίδι. Βέβαια, όπως ακριβώς γίνεται σε άλλες μεγάλες επενδύσεις, οι νέες τεχνολογίες μπορούν να ενσωματωθούν και στην πορεία σε ένα gigafactory, δεν σημαίνει ότι το gigafactory δεν θα είναι adaptive στην πρόοδο της τεχνολογίας. Δεν ξεχνάμε, ότι εν μέσω ραγδαίας εξέλιξης της αποδοτικότητας της ανεμογεννήτριας (πάνω από 4-5 % τον χρόνο), παρόλα αυτά οι μεγάλες εταιρείες ηλεκτρισμού κάνουν επενδύσεις δισεκατομμυρίων στις συμβατικές μορφές ενέργειας (π.χ. η ΔΕΗ επένδυση 1,4 δις σε εργοστάσιο παραγωγής λιγνίτη) και αυτό γιατί ξέρουν ότι οι νέες ανακαλύψεις / τεχνολογίες κανούν 10+ χρόνια μέχρι να φτάσουν στην αγορά. Σε κάθε περίπτωση η τιμή της μετοχής φαντάζει πολύ υψηλή σε έναν συνεχώς μεταβαλλόμενο κόσμο, όπου δεν ξέρεις ποιοι θα είναι οι ανταγωνιστές σου τα επόμενα 3-4 χρόνια.

Καλήμερα Πέτρο,

καταλαβαίνω τι λες. Απλά σκέψου πως η αιολική ενέργεια είναι αρκετά πιο ώριμη. Η αύξηση της αποδοτικότητας είναι σταθερή και δε κρύβει τόσο μεγάλες εκπλήξεις. Δεν είμαι ειδικός στη τεχνολογία μπαταριών, αλλά νομίζω πως είναι τέτοια η φύση του κλάδου και τόσο πρώιμα τα πράγματα, που οι εκπλήξεις θα είναι μεγάλες. Δεν είναι πάντως τόσο σίγουρο πως μια νέα τεχνολογία θα μπορεί να ενσωματωθεί, αφού μπορεί να μην έχει καν ως βάση τo λίθιο ή π.χ. να προέλθει από τη μεριά των supercapacitors. Πάλι υπάρχει δυνατότητα να αλλάξεις ρότα, αλλά ένα τέτοιο χτύπημα όταν έχει γίνει μια τόσο μεγάλη επένδυση θα είναι καθοριστικό. Σίγουρα δεν έχουμε τις γνώσεις να μπούμε τόσο βαθιά και τότε η προσέγγιση είναι πιο διαισθητική.

Το ζήτημα είναι πως η αγορά αποτιμά στην τελειότητα, για αυτό σε αυτό το στοίχημα είμαι αρνητικός. Γιατί δεν έχουν προεξοφληθεί κίνδυνοι που το πιθανότερο κατ’ εμέ είναι πως θα προκύψουν.

Πολύ καλό και κατατοπιστικό άρθρο. Η άποψη μου είναι πως ο νόμος της αγοράς είναι απαράβατος και στο τέλος ο καθένας παίρνει αυτό που του αξίζει. Όψομεθα…

Πολύ καλό και κατατοπιστικό άρθρο. Η άποψή μου είναι πως ο νόμος της αγοράς είναι απαράβατος και στο τέλος ο καθένας παίρνει αυτό που του αξίζει. Οψόμεθα…

Πάντως για να δείτε πόσο απρόβλεπτη είναι η ζωή η κανονική, η οικονομική και η χρηματιστηριακή, τη μέρα που γραφόταν το άρθρο, το LinkedIn ξανά εκτοξεύθηκε και δικαιολογημένα, αφού η Microsoft θα το εξαγοράσει στα 196$/μετοχή.

Θεωρώ πως είναι μια ακριβοπληρωμένη εξαγορά που η Microsoft δεν θα καταφέρει να αξιοποιήσει. Δεν αποκλείεται η καπέλωση του LinkedIn από τη Microsoft, αντί για συνέργειες να αφαιρέσει αξία από το Linkedin.

Είναι πάντως γεγονός πως οι μέτοχοι του LinkedIn αναπλήρωσαν τις ζημιές τους, αν δεν ήταν από τους πιο υπεραισιόδοξους που αγόραζαν πάνω από τα 200$. Ήρθε κάποιος άλλος να αναλάβει τις ζημιές για αυτούς…

Λίθιο, το ελαφρύτερο μέταλλο και συνεπώς αδιαφιλονίκητος ηγέτης στην παραγωγή επαναφορτιζομένων μπαταριών μέχρι βέβαια να βρεθεί τρόπος εκμετάλευσης του υδρογόνου. Εάν λοιπόν κάποιος πιστεύει πως τα ηλεκτρικά οχήματα έχουν μέλλον γιατί να μην προτιμήσει το ETF (LIT) έναντι αυτών? Μόλις 20% πιο πάνω απ΄τα χαμηλώτερα επίπεδα της τελευταίας 5ετίας και με δυνατότητα 2πλασιασμού τιμής μέχρι τα αντίστοιχα υψηλά. Δίνει και μέρισμα. Μια χαρά.

http://finance.yahoo.com/echarts?s=LIT+Interactive#{“range”:”5y”,”allowChartStacking”:true}

Χωρίς να το έχω ψάξει, μου φαίνεται πολύ ωραία ιδέα και σκέψη κ. Hippy!