του Πέτρου Παναγόπουλου

του Πέτρου Παναγόπουλου

Ο Όμιλος ΕΛΒΕ (ΕΛΒΕ) δραστηριοποιείται κυρίως στην λιανική παιδικού ρούχου μέσω της συμμετοχής του στα καταστήματα “Λητώ“, στις Στολές Εργασίας / Σωμάτων Ασφαλείας και στα Φωτοβολταϊκά. Εμφανίζει περίπου τζίρο €20εκ. και Κέρδη €0,4εκ. (2015). Η Κεφαλαιοποίηση είναι περίπου €6,2εκ. στα 1,90€ ανά μετοχή. Σύμφωνα με τις τελευταίες λογιστικές καταστάσεις έχει ελάχιστο δανεισμό και μεγάλη ρευστότητα, που όμως ένα μέρος της φαίνεται ήδη να το έχει διαθέσει. Πέρσι έκανε μεγάλη επιστροφή κεφαλαίου. Ο εύρωστος ισολογισμός της ίσως της επιτρέψει να κάνει ξανά.

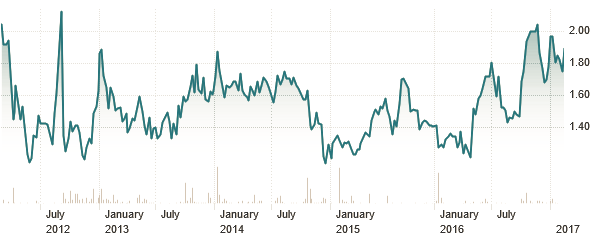

Η πορεία της μετοχής της ΕΛΒΕ τα τελευταία 5 έτη. (Πηγή: ft.com)

Παλαιότερα, ξεκίνησε να αναπτύσσεται πολύ δυναμικά σε τομείς όπως τα γυναικεία ενδύματα , τα σκάφη αναψυχής κ.λ.π., φτάνοντας να κάνει ετήσιο τζίρο €60εκ. Τα τελευταία χρόνια όμως συνέβησαν τεκτονικές αλλαγές στην στρατηγική της εταιρείας. Συγκεκριμένα αποφάσισε να πουλήσει (2014) την μεγαλύτερη και κύρια δραστηριότητά της που ήταν η συμμετοχή της στην αλυσίδα Calzedonia / Intimmisimi, την περίοδο μάλιστα που έβγαζε τα κύρια κέρδη της από αυτή.

Μετά την πώληση βρέθηκε να έχει πολύ χαμηλό δανεισμό, αρκετά μεγάλη ρευστότητα, αλλά και πολύ μειωμένο αντικείμενο δραστηριοτήτων. Θα την παρουσιάζαμε σαν έναν δραστήριο επιχειρηματία, ο οποίος πούλησε τα περισσότερα μαγαζιά του και με τα λεφτά που πήρε , εν μέσω κρίσης, αναζητούσε τι ακριβώς θα κάνει με τα χρήματά του. Η απόφασή της να στραφεί στις φωτοβολταϊκές επενδύσεις συνοδεύτηκε από μεγάλες αλλαγές πολιτικών αποφάσεων όσον αφορά τις ταρίφες τιμολόγησης ενέργειας από φωτοβολταϊκά. Παρ’ όλα αυτά φαίνεται ότι έχει καταλήξει να επενδύει μεγάλο μέρος της ρευστότητάς της σε φωτοβολταϊκά πάρκα.

Ο Όμιλος, λοιπόν, σήμερα συμμετέχει στους εξής τομείς, όπως περιγράφονται παρακάτω:

- Συμμετοχή 28% στα καταστήματα Λητω: Αντιπροσωπεύει πάνω από 80% του συνολικού τζίρου του ομίλου. Εξαρτώνται από την πορεία της ελληνικής αγοράς, οπότε δεν μπορούμε για την ώρα να κάνουμε αισιόδοξες προβλέψεις. Ελπίζουμε όμως ότι η πορεία θα είναι σταθερή τουλάχιστον, δεδομένου ότι η λιανική δείχνει να σταθεροποιείται.

- Στολές Εργασίας / Σωμάτων ασφαλείας: . Αντιπροσωπεύει περίπου το 10% του τζίρου με αυξητική πορεία. Πρόσφατα, κέρδισε έναν μεγάλο διαγωνισμό, σε σχέση με τα μεγέθη της, για την προμήθεια στολών του στρατού, ύψους €3,5 εκ. με το ΦΠΑ. Έτσι, αναμένουμε ενισχυμένο τζίρος στον τομέα αυτό.

- Φωτοβολταϊκά: Αντιπροσωπεύουν λιγότερο από το 5% του τζίρου αλλά με αυξητική πορεία, μιας και η ρευστότητα χρησιμοποιείται για την αγορά φωτοβολταϊκών πάρκων. Αναμένουμε μεγάλες χρηματικές ροές και κέρδη από τα φωτοβολταϊκά από εδώ και στο εξής, αφού το 50-60% του τζίρου μεταφράζεται σε κέρδη. Από την ανάγνωση των οικονομικών καταστάσεων και των ειδήσεων για την εταιρεία, φαίνεται ότι διαθέτει φωτοβολταϊκά 4,5 MW περίπου ,τα οποία εκτιμάται πως έχει αγοράσει προς €6,75εκ. Μετά τις μειωμένες ταρίφες, και υπολογίζοντας τις τιμές που έχουν αγοραστεί φ/β πάρκα, εκτιμούμε πως μια καθαρή απόδοση κεφαλαίου κοντά στο 6% με συντηρητικούς υπολογισμούς είναι εφικτή. Ενδεικτικά αναφέρουμε ότι πριν την μείωση της ταρίφας η καθαρή απόδοση ξεπερνούσε το 12%.

- Συμμετοχη στην Harmony Cruises

Έτσι, ακόμα και αν η εταιρεία έπαυε τις δραστηριότητες της στις Στολές και στα Καταστήματα Λητώ, πάλι εκτιμάται πως θα έβαζε ετησίως στα ταμεία της περίπου €400χιλ. καθαρά κέρδη προ φόρων μόνο από τα φωτοβολταϊκά, για 20 χρόνια. Πολύ ενθαρρυντικό γεγονός αν σκεφτούμε πως η τρέχουσα κεφαλαιοποίηση βρίσκεται κοντά στα €6εκ. Μην ξεχνάμε ότι η εταιρεία συνεχίζει να έχει κάποια ρευστότητα προς αναζήτηση νέων φωτοβολταϊκών πάρκων. Φυσικά, μπορεί να πει κάποιος “και αν η κυβέρνηση μειώσει και άλλο την ταρίφα αναδρομικά;”. Θα εκτιμούσα ότι η τιμή της είναι αρκετά έως πολύ χαμηλή και δεν θεωρείται πιθανή περαιτέρω μείωση.

![]() Συνοψίζοντας, ο όμιλος ΕΛΒΕ εξακολουθεί να έχει ρευστότητα και ελάχιστο δανεισμό και δείχνει να επικεντρώνεται στα “σίγουρα” κέρδη των φωτοβολταϊκών, ελπίζοντας σε πρόσθετα κέρδη από τα Καταστήματα Λητώ και τις Στολές, βοηθούσης της νέας σύμβασης. Με τα προβλέψιμα κέρδη από τα φωτοβολταϊκά ίσως προχωρήσει σε ικανοποιητικές επιστροφές κεφαλαίου όπως και το έχει κάνει στο παρελθόν. Γενικά, θα την θεωρούσα φθηνή μετοχή μόνο και μόνο λαμβάνοντας υπόψη τα προβλέψιμα & σίγουρα κέρδη από φωτοβολταϊκά. Αν και οι άλλοι τομείς εξελιχθούν καλά, τότε θα μιλάμε για μια ανεπανάληπτη ευκαιρία, ειδικά στην περιοχή τιμών πέριξ των *1,7 ευρώ, δηλαδή κεφαλαιοποίησης περίπου €5,5 εκ.

Συνοψίζοντας, ο όμιλος ΕΛΒΕ εξακολουθεί να έχει ρευστότητα και ελάχιστο δανεισμό και δείχνει να επικεντρώνεται στα “σίγουρα” κέρδη των φωτοβολταϊκών, ελπίζοντας σε πρόσθετα κέρδη από τα Καταστήματα Λητώ και τις Στολές, βοηθούσης της νέας σύμβασης. Με τα προβλέψιμα κέρδη από τα φωτοβολταϊκά ίσως προχωρήσει σε ικανοποιητικές επιστροφές κεφαλαίου όπως και το έχει κάνει στο παρελθόν. Γενικά, θα την θεωρούσα φθηνή μετοχή μόνο και μόνο λαμβάνοντας υπόψη τα προβλέψιμα & σίγουρα κέρδη από φωτοβολταϊκά. Αν και οι άλλοι τομείς εξελιχθούν καλά, τότε θα μιλάμε για μια ανεπανάληπτη ευκαιρία, ειδικά στην περιοχή τιμών πέριξ των *1,7 ευρώ, δηλαδή κεφαλαιοποίησης περίπου €5,5 εκ.

*Η μετοχή με μικρό όγκο έχει ανέλθει στο τελευταίο κλείσιμο στο 1,90

Πέτρος Παναγόπουλος

*Τα στοιχεία, οι υπολογισμοί και τα συμπεράσματα είναι αποτέλεσμα προσωπικής έρευνας, που έχει ως σκοπό την συζήτηση μεταξύ επενδυτών. Σε καμιά περίπτωση δεν αποτελούν σύσταση για αγορά η πώληση αξιών.

Πολύ καλό Πέτρο!

Βασικά μου αρέσει η χαμηλή αποτίμηση, η ευρωστία και η σχετική ασφάλεια των φωτοβολταϊκών. Το μόνο που με προβληματίζει, χωρίς αυτό να να αλλάζει την άποψή μου για τα παραπάνω, είναι γενικά η φύση ενός ομίλου συμμετοχών που “ψάχνεται”. Π.χ. σήμερα είναι στα φωτοβολταϊκά, αύριο κάπου αλλού…Δεν υπάρχει μια βάση για να εκτιμήσω τη “φίρμα”, μιας και δεν υπάρχει σαφής χαρακτήρας.

Έπειτα, θα ήθελα να αναφερθώ στις ενοποιημένες καταστάσεις. Οι υψηλές πωλήσεις και τα πολύ μεγάλα νούμερα οφείλονται στην ενοποίηση των Λητώ που όμως η εταιρεία κατέχει μόνο το 28%. Δηλαδή, τα νούμερα που αντιστοιχούν στους μετόχους, είναι πολύ πιο μικρά από αυτά που εμφανίζονται. Δηλαδή, η ΕΛΒΕ θα βγει πολύ εύκολα σε ένα screener, λόγω αυτής της ιδιαιτερότητας. Δηλαδή, αυτό που είπα εγώ αρχικά είναι “μμμμ, για αυτό φαίνεται υποτιμημένη”. Όμως, ψάχνοντάς τη πιο βαθιά, όπως μας εξηγεί και ο Πέτρος, υπάρχει μεγάλη αξία στα φωτοβολταϊκά, που ακόμα δεν έχουν φανεί….Και λόγω της φύσης τους, δεν θα ανεβάσουν ποτέ μεγάλους τζίρους. Ιδιαίτερη και αρκετά ενδιαφέρουσα η ΕΛΒΕ! Σε ευχαριστούμε πολύ Πέτρο για την ιδέα.

Δημήτρη σε ευχαριστώ πολύ!

Το σχόλιο σου στον Κυριάκο σχετικά με την διαφορετική σημασία που έχει η επιστροφή κεφαλαίου σε μιά μικρή υποτιμημένη εταιρεία σε σχέση με μια μεγάλη υπερτιμημένη, με προβλημάτισε και μένα, όντως έτσι είναι..

Κύριε Παναγόπουλε ευχαριστούμε για την ανάλυση.

Τα οικονομικά αποτελέσματα είναι πράγματι από πολύ καλά μέχρι εξαιρετικά.

Μετρητά και Βραχυπρόθεσμες επενδύσεις είναι περισσότερα από την Κεφαλαιοποίηση.

Μονοψήφιο P/E

Price to Book περίπου 0.3

Liabilities / Equities < 50%

Βλέπουμε όμως πολλές εταιρίες στην Ελλάδα όπου δραστηριοποιούνται στα φωτοβολταϊκά ενώ η κύρια δραστηριότητά τους είναι άλλη. Υπό κανονικές συνθήκες, το value investing δίνει πολλή έμφαση στο experienced management. Ίσως η επένδυση να θεωρείται εύκολη και αποδοτική αλλά είναι ρίσκο να περιμένουμε το κράτος να καθορίζει τις τιμές έτσι ώστε να μας είναι επ’αοριστο συμφέρουσες.

Η επιστροφή κεφαλαίου δεν είναι πάντα ένα θετικό γεγονός. Επένδυση στη μετοχή ίσον επένδυση στις γνώσεις του management για διαχείριση των χρημάτων μας. Γιατί να μας τα επιστρέψουν ενώ θα μπορούσαν να επενδυθούν. Ίσως το management δε βλέπει προοπτικές για νέα projects άρα μειωμένα μελλοντικά revenues.

Από την άλλη, με τέτοια εξαιρετικά ratios ίσως η τιμή της μετοχής είναι αρκετά χαμηλά για να αναλάβει κάποιος το ρίσκο με βραχυπρόθεσμο ορίζοντα με αντάλλαγμα μια πιθανή επιστροφή κεφαλαίου.

Ευχαριστώ,

Κυριάκος

Καλημέρα,

Κυριάκο συμφωνώ γενικά μαζί σου, πως κέρδη και κεφάλαια που διανέμονται δεν θα πρέπει να θεωρούνται αξία που γεννιέται από το τίποτα, γιατί αφαιρούνται από την εταιρεία. Για αυτό π.χ είμαι από αυτούς που δεν θεωρούν τη μεγάλη μερισματική απόδοση must η κριτήριο υποτίμησης. Βασικά, θέλω τουλάχιστον μικρές διανομές, ώστε να υπάρχει διασύνδεση της μέσα αξίας με τη χρηματιστηριακή.

Όμως, σε πολύ χαμηλές αποτιμήσεις, οι μεγάλες διανομές αποκτούν αξία. Γιατί, εσωτερική αξία που έχει αγοραστεί με χρηματιστηριακή έκπτωση, μετατρέπεται σε ρευστό στα χέρια του επενδυτή. Τα μερίσματα και οι μεγάλες επιστροφές θα έλεγα πως καταστρέφουν περισσότερη αξία από αυτή που δίνουν, όταν οι αποτιμήσεις είναι πολύ υψηλές, όταν η εταιρεία θα μπορούσε να τα αξιοποιήσει εσωτερικά καλύτερα, ή όταν οδηγούν σε αφαίμαξη (π.χ. Frigoglass)

Κε Κυριάκο,

Εχετε δίκιο για το ότι τα φωτοβολταικα δεν ειναι το κύριο αντικείμενο της εταιρείας, και μένα δεν μου πολυαρέσει αυτό όταν βλέπω ότι μια εταιρεία ανοίγεται πολύ σε ξένους τομείς προς το παραδοσιακό της αντικείμενο. Βέβαια η κρίση έχει παίξει τον ρόλο της και η λιανική στο ρούχο δεν τραβάει στην ελλάδα της κρίσης.

Αυτό που με κάνει να ελπίζω με αυτή την εταιρεία είναι ότι αγοράζει φωτοβολταικά την σωστή περίοδο, τώρα που πολλοί χρωστάνε στις τράπεζες και αναγκάζονται να πουλήσουν τα χρεωμένα πάρκα τους σε σχετικά χαμηλές τιμές σε άλλους. Ειδικά την τελευταία αγορά της την έκανε με χαμηλή τιμή και αυτό δίνει ελπίδες για καλή απόδοση κεφαλαίου.

Πολύ καλή εταιρεία… Αξίες χαμένες στην άπνοια του ελληνικού χρηματιστηρίου…